什么是强制平仓

保证金率是衡量用户资产风险的指标,当保证金率 ≤ 0时,您的仓位将会被系统强制平仓。

保证金率 = ( 账户权益 / 占用保证金 ) * 100% - 调整系数

其中:占用保证金 = 持仓保证金 + 冻结保证金

什么是调整系数

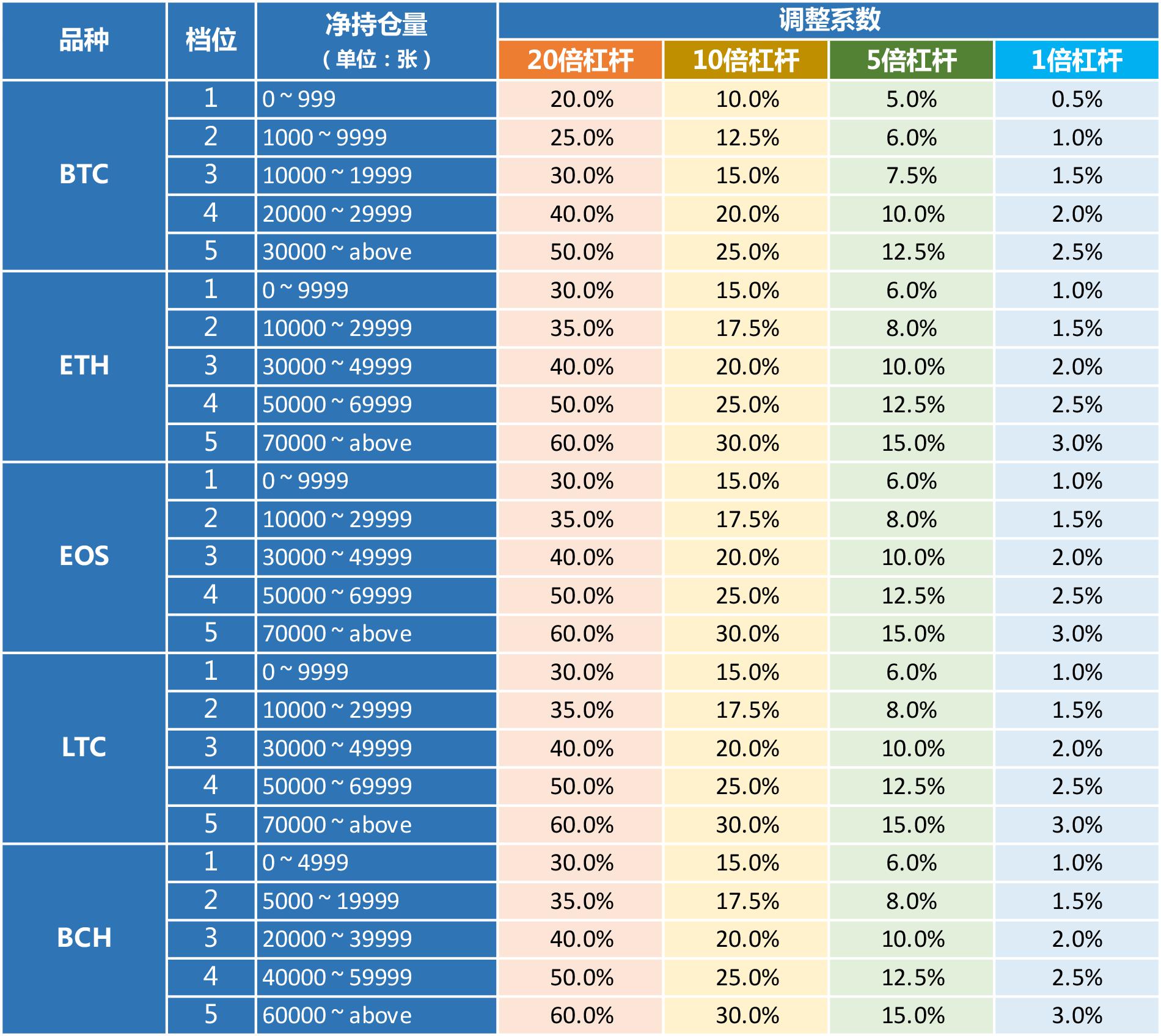

调整系数,为防止用户穿仓而设计。根据持仓张数设定五个档位。用户的净持仓量越大,档位越高,风险越大。

如下图,在各品种调整系数列表中,BTC合约品种,假设持仓量为1000张,10倍杠杆调整系数为 12.5%,20倍杠杆调整系数为 25%,5 倍杠杆调整系数为 6%。

【以上数据及指标内容可能会根据市场行情而进行实时调整,调整将不会进行另行通知】

什么是预估强平价

预估强平价格是指保证金率 = 0 时的市场价格(此价格仅供投资者进行投资参考),实际强制平仓价格以触发保证金率 = 0 时的最新成交价格为准。

什么是EMA调整价

为了减少用户不必要的强平,系统使用EMA(Exponential Moving Average)指数移动平均价作为强平时的另一个参考价格。即当系统判断用户是否触发强平时,必须同时满足,最新价计算出的保证金率和EMA计算出的保证金率都小于等于0时,用户才会被强平;使用EMA平滑最新价,避免可能会因为几笔异常的价格而造成用户强平,并引发连环强平的风险。

当前的EMA = ( 当前的最新价 - 上一次计算出的EMA ) * 系数 + 上一次计算出的EMA;

* 每5秒计算一次EMA, 系数 = 1 / 3;

例如计算当前EMA,其中Pn为第n个点的最新价;

假设P1 = 8000;P2 = 7988;P3 = 7981;那么,

(1)EMA1 = P1 = 8000;

(2)EMA2 = ( P2 - EMA1 ) * 系数 + EMA1 = ( 7988 – 8000 ) * 1 / 3 + 8000 = 7996;

(3)EMA3 = ( P3 - EMA2 ) * 系数 + EMA2 = ( 7981 – 7996 ) * 1 / 3 + 7996 = 7991;

……

什么是接管价

当最新成交价格到达强制平仓价格时,将会触发强制平仓,届时仓位将会以接管价格(即用户账户权益归零时的价格)被系统接管。由于强制平仓接管过程不经撮合系统,因此接管价格将不会在K线上显示,同时接管价格不等于实际强制平仓价格。

我们结合上述各名词进行举例说明:

假设小明合约余额有 2BTC,在价格为 8000USD/BTC开多1000张永续合约(合约面值为100USD),杠杆倍数为 10倍,调整系数为 12.5%,在不考虑成交手续费的情况下,当BTC永续合约最新价到达 6982.75 时,小明的仓位会发生什么呢?

下面我们具体计算一下:

- 首先我们计算一下小明此时的未实现盈亏是多少?

- 因为小明是开多,所以根据公式:多仓未实现盈亏 = ( 1 / 持仓均价 - 1 / 最新成交价 ) * 多仓合约张数 * 合约面值

- 我们套入上述例子中的数值计算:( 1 / 8000 - 1 / 6982.75 ) * 1000 * 100 = -1.821BTC

- 所以当BTC永续合约最新价到达75 时,小明账户此时的多仓未现实盈亏为 -1.821BTC

- 我们计算一下小明此时的账户权益是多少?

- 根据公式:合约账户权益 = 账户余额 + 本期已实现盈亏 + 本期未实现盈亏

- 我们套入上述例子,以及第一步计算得出的数值计算:2 + 0 + ( -1.8210 ) = 0.179BTC

- 所以当BTC永续合约最新价到达 75时,小明账户此时的合约账户权益为 0.179BTC。

- 我们计算一下小明此时的持仓保证金是多少?

- 根据公式:持仓保证金 = ( 合约面值 * 持仓合约数量 ) / 最新成交价 / 杠杆倍数

- 我们套入上述例子中的数值计算:( 100 * 1000 ) / 6982.75 / 10 = 1.4321BTC

- 所以当BTC永续合约最新价到达 75时,小明账户此时的持仓保证金为 1.4321BTC

- 我们计算一下小明此时是否已触发强制平仓?

- 根据公式:保证金率 = ( 账户权益 / 占用保证金 ) * 100% - 调整系数

- 我们套入上述例子中的数值,以及第二、第三步计算步骤获得的数值进行计算:( 0.179 / 1.4321 ) * 100% - 12.5% = 0 ,此时小明的保证金率 = 0

- 此时,系统经过使用EMA指数移动平均价计算出EMA调整价格为72

- 我们上述提到过当最新价计算出的保证金率和EMA计算出的保证金率都≤ 0时,仓位将会被系统强制平仓。

- 因此此时小明触发强制平仓。即当BTC永续合约最新价到达 75 时,小明触发强制平仓。

- 小明触发强制平仓后,又会发生什么事情呢?

- 上述我们提过,触发强制平仓,届时仓位将会以接管价格(即用户账户权益归零时的价格)被系统接管。

- 因此系统将会以小明账户权益归零的价格接管此仓位,即小明强平单内看到的委托价。

- 我们算一下这个接管价格是多少,我们先设接管价格为 x ,然后套入具体的数值看一下:

- 因为 ( 1 / 8000 - 1 / x ) * 1000 * 100 = -2BTC

- 所以 x = 6896.55

- 即小明账户权益归零的价格是55USD ,同时此价格也是系统接管小明强平仓位的价格,此接管价格也不会在K线显示。

(以上内容仅供示例用途,具体设置或相关变动以平台公告为准)

风险准备金

风险准备金,用于应付因强平单未能平出而产生的穿仓损失 。每一个合约品种,都有一个风险准备金。

系统在对用户进行强制平仓时,接管用户的仓位,并在市场上进行平仓。平仓成交产生的盈利,会注入到相应品种的风险准备金。系统会在初始交易或者特殊情况下,手动划转到风险账户,部分资产用于增资风险准备金。

风险准备金使用:在进行每次结算时,如果有系统强平单未能平出,产生了穿仓亏损,则会由风险准备金优先进行赔偿,风险准备金不足以赔偿的部分,将进入分摊步骤进行分摊。

分摊机制

当市场行情波动较大,用户强制平仓后,按照强平价格无法成交时,导致亏损范围大于风险准备金。平台采用“分摊”制度,从本期盈利的账户中,每个账户按盈利等比分摊穿仓部分的损失。

全账户分摊制度

将所有强平单产生的穿仓亏损合并统计,并按照所有盈利账户的所有收益作为分摊基数进行分摊。

分摊系数 = 穿仓亏损 / 所有盈利用户的收益之和

例:在进行结算时,BTC永续合约的强平单一共有 -120BTC的亏损。

首先用风险准备金进行填补,若填补完后还有 -20BTC亏损。则需要由BTC合约盈利账户进行分摊。

假设盈利账户的所有收益为 400000BTC,则分摊系数为 20 / 400000 = 1 / 20000

某账户本期永续合约一共盈利 2BTC,则该账户需要分摊的数量为 2 * ( 1 / 20000 ) = 0.0001BTC。

欢迎关注火币合约社群

官方微信号:dm19417,dm19518

官方QQ群:936093939

Telegram:https://t.me/huobidmofficial

首页

首页 快讯

快讯