Web3律师解读:RWA的合规定义与分类探讨

来源:加密沙律

最近,RWA项目在各大Web3社群中引发了热烈讨论。行业观察者普遍认为,“RWA将重构香港金融新生态”,并预测该领域将在现有监管框架下迎来突破性发展。然而,在与业内人士交流的过程中,我们发现“合规”问题成为争论的核心焦点,而各方对“什么是合规”的理解也存在显著差异。这种分歧实际上源于对RWA概念本身的认知尚不统一。

因此,加密沙律团队以专业律师的视角,深入探讨了RWA的概念界定,并梳理其合规红线,以期为行业提供更清晰的方向。

一、RWA的概念应如何界定?

(一)RWA项目的背景与优势

当前,RWA正逐步成为市场关注的热点,并形成新一轮的发展浪潮。这一现象的背后主要有两大驱动因素:

一是代币融资的优势弥补了传统融资的不足。

传统金融市场中的项目通常面临高门槛、长周期、慢融资速度和复杂退出机制等固有问题。而代币融资恰好能够规避这些缺陷,相较于传统IPO,RWA展现出以下显著优势:

1. 融资速度快:基于区块链技术的去中心化特性,RWA可以绕过外资准入限制、行业政策约束及锁定期要求等障碍,同时大幅压缩审核流程,显著提升融资效率。

2. 资产多元化:传统IPO仅支持股权发行,对发行主体的财务稳定性等有严格要求。而RWA可涵盖更多非标资产,不仅拓展了融资范围,还将信用评估重点转向底层资产质量,降低了发行门槛。

3. 融资成本相对较低:传统IPO需要投行、审计、律师事务所等多方中介机构参与,费用高昂;而RWA通过去中心化交易所发行代币,省去了中介费用,并借助智能合约降低人工成本。

综上,RWA以其独特优势吸引了广泛关注,Web3世界和币圈也在积极寻找传统资金与项目的结合点。无论是转型需求还是追逐风口,各类项目都在探索RWA的应用可能。

二是香港“合规”助推热度攀升。

RWA在海外市场已发展了一段时间,但近期热度骤增的原因在于香港通过一系列监管创新,落地了几个标杆项目,首次为国内投资者提供了合规参与RWA的渠道。这一突破不仅吸引了加密资产的关注,还促使传统领域的资金开始关注RWA的投资价值,推动市场热度达到新高。

然而,用户是否真正理解RWA的本质?RWA项目的底层资产和运行架构各不相同,能否分清它们的区别?因此,本文旨在细致界定何为合规的RWA。

一般而言,RWA被认为是将现实世界资产通过区块链技术进行代币化的融资项目。但深入研究每个项目的底层逻辑后,我们会发现,RWA实际上是一个广义概念,没有所谓的“标准答案”。所有通过区块链技术实现资产代币化的过程,都可以被称为RWA。

(二)RWA项目的要素与特点

真正的RWA项目需具备以下核心特点:

1. 以现实资产为底层

底层资产的真实性及透明度是判断项目代币价值的关键。例如PAXG项目,其每枚代币均与1盎司实物黄金挂钩,黄金储备由第三方管理并接受季度审计,甚至支持代币赎回实物黄金。这种高度透明的机制赢得了投资者信任。

2. 资产通证上链

资产通证化是指将现实资产转化为可在链上发行、交易和管理的数字代币。RWA通过智能合约实现自动化管理,提升了资产管理效率,同时赋予资产可分割性和高流动性。

3. 数字资产具有权属价值

RWA项目发行的代币应属于具有财产属性的数字资产,明确区分数据资产与数字资产的不同。例如,NFT确权的画作属于数字资产,而用户反馈数据则属于数据资产。

4. 符合法律规制,受到行政监管

RWA代币的发行和流通必须在现有法律框架下操作,否则可能引发法律风险。现实中资产的真实性、合法性及所有权清晰度是基础,同时需依据当地证券法规进行合规处理。

(三)RWA项目的类型与监管

符合要求的RWA项目主要分为两类:

1. 狭义的RWA:实物资产上链

狭义的RWA特指将真实资产上链代币化的项目,如房地产、黄金等线下资产锚定的项目。

2. STO(Security Token Offering):金融资产上链

STO是指将现实资产金融化后,以证券型代币的形式在链上发行份额或凭证。

A. 中国大陆

《中华人民共和国证券法》对证券的定义包括股票、公司债券等,并将政府债券、证券投资基金份额的上市交易列入规制范围。

(上图截自《中华人民共和国证券法》)

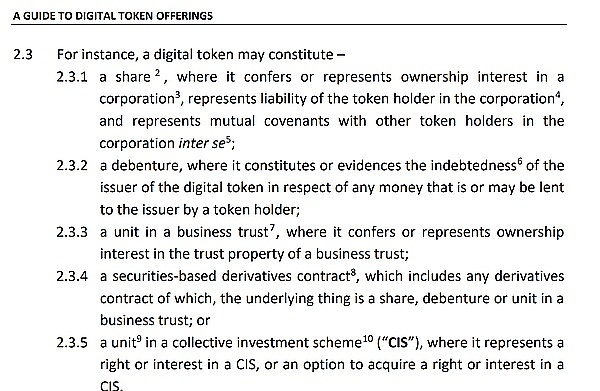

B. 新加坡

新加坡《数字代币发行指南》详细列举了代币被认定为“资本市场产品”的情形。

(上图截自《数字代币发行指南》)

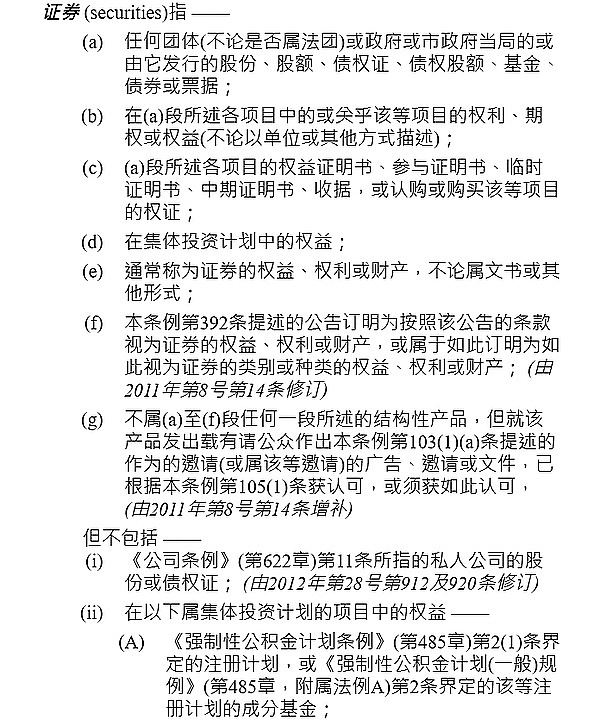

C. 中国香港

香港证监会在《证券与期货条例》中对证券的正面清单和负面清单进行了具体规定。

(上图截自《证券与期货条例》)

D. 美国

美国SEC采用豪威测试(Howey Test)判定代币是否构成证券。满足以下四个条件的代币通常被视为证券:

-

金钱投入(The Investment of Money)

指投资者向项目方投入金钱或资产以换取某种权利或预期回报。

-

共同事业(Common Enterprise)

指投资者与发行方利益紧密绑定。

-

对他人努力所得利润的合理预期(Reasonable Expectation of Profits Derived from Efforts of Others)

指投资者收益依赖于他人努力。

二、RWA项目“合规”分层的法律逻辑是什么?

在实践中,RWA项目的合规可分为以下四个层次:

第一层:沙盒合规

指香港金融管理局(HKMA)设计的Ensemble沙盒项目,具有试点性质。

第二层:香港行政监管合规

香港将RWA纳入STO框架下进行合规管理。

第三层:加密友好地区的明确监管框架

如美国、新加坡等地区对虚拟资产建立了系统性合规路径。

第四层:“泛合规”

指在特定离岸司法管辖区内的宽松政策环境下运作的项目。

三、RWA项目的律师建议

作为总结,我们从合规视角出发,提出以下核心建议:

1. 选择政策友好的法域

2. 底层资产必须具备真实可兑付能力

3. 获得投资人认可

4. 确保链路中的机构操作符合法规

5. 防范事后合规风险

6. 品牌声誉管理

四、结论

在虚拟资产与现实经济融合的过程中,RWA项目既有技术创新,也有金融试验。行业参与者需要在制度不确定性中探索实务标准,推动标准化与合规化形成。同时,尊重现有法律框架,始终是创新行为的基本前提。

特别声明:以上内容仅代表本文作者个人观点,不构成对特定事项的法律咨询和法律意见。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯