深度解析:AAVE、Pendle与Ethena的PT杠杆收益策略及其潜在风险

摘要:近期因工作繁忙,更新频率有所延迟,现恢复周更以回馈各位支持者的关注。本周在DeFi领域中,一种名为“PT杠杆收益”的策略引发了广泛关注。该策略通过整合Ethena的质押收益凭证sUSDe、Pendle的固定收益凭证PT-sUSDe以及AAVE借贷协议,形成了一种利率套利模式,旨在获取杠杆化收益。尽管部分DeFi意见领袖对该策略持乐观态度,但笔者认为市场对其背后的风险认知不足。本文将详细解析该策略的机制,并探讨其潜在风险。

PT杠杆收益的运作机制

首先简单介绍该策略的基本原理。DeFi的核心优势在于智能合约带来的“互操作性”,而许多DeFi用户(或称为“DeFi Degen”)通常专注于以下三个目标:

- 发掘不同DeFi协议间的利差套利机会;

- 寻找杠杆资金来源;

- 探索高利率且低风险的收益场景。

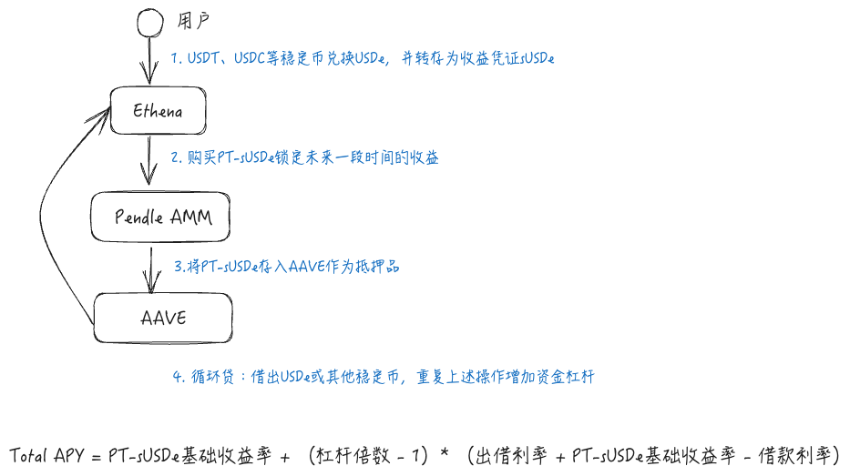

PT杠杆收益策略正是结合了这三个特点,涉及Ethena、Pendle和AAVE三大热门DeFi协议。具体而言:

- Ethena是一个收益型稳定币协议,通过Delta Neutral对冲策略,在永续合约市场中捕获空头费率。其收益凭证为sUSDe。

- Pendle则通过合成资产技术,将浮动收益率的收益凭证拆分为类似零息债券的Principal Token(PT)和收益凭证(YT)。投资人可通过购买PT锁定未来利率。

- AAVE作为去中心化借贷协议,允许用户将加密货币作为抵押品借出其他资产。

该策略的具体流程如下:用户首先在Ethena获取sUSDe,并通过Pendle将其兑换为PT-sUSDe以锁定固定利率。随后,将PT-sUSDe存入AAVE作为抵押品,通过循环贷方式借出USDe或其他稳定币,重复这一过程以增加杠杆率。最终收益取决于PT-sUSDe的基础收益率、杠杆倍数以及AAVE中的利差。

市场现状与用户参与情况

该策略的火爆始于AAVE对PT资产作为抵押品的支持,这释放了PT资产的融资能力。在此之前,其他协议如Morpho和Fuild已支持PT资产作为抵押品,但由于AAVE拥有更低的借款利率,因此大幅提升了该策略的收益率。

目前,AAVE支持两种PT资产:PT sUSDe July和PT eUSDe May,总供应量已达到约10亿美元。

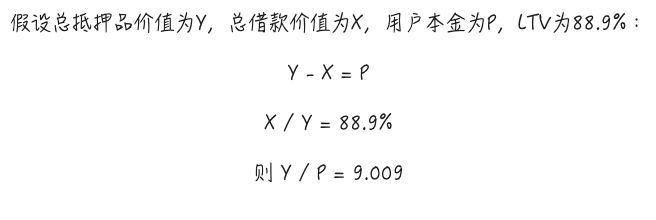

在AAVE的E-Mode下,PT sUSDe July的Max LTV为88.9%,理论上可实现约9倍杠杆。不考虑Gas费和其他成本的情况下,最大杠杆时的理论收益率可达60.79%。

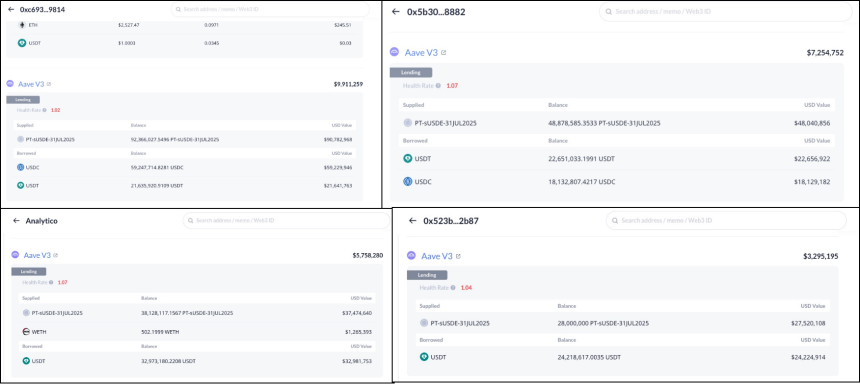

从实际参与者分布来看,4.5亿美元的供应量由78名投资者提供,其中巨鲸用户占比较高。例如,排名前几位的地址分别使用了6至9倍不等的杠杆率。

不可忽视的贴现率风险

尽管许多分析认为该策略属于低风险甚至无风险套利,但事实并非如此。杠杆挖矿策略的主要风险包括:

- 兑换率风险:当抵押品与借款标的之间的兑换率下降时,可能触发清算。

- 利率风险:若借款利率上升,可能导致整体收益率为负。

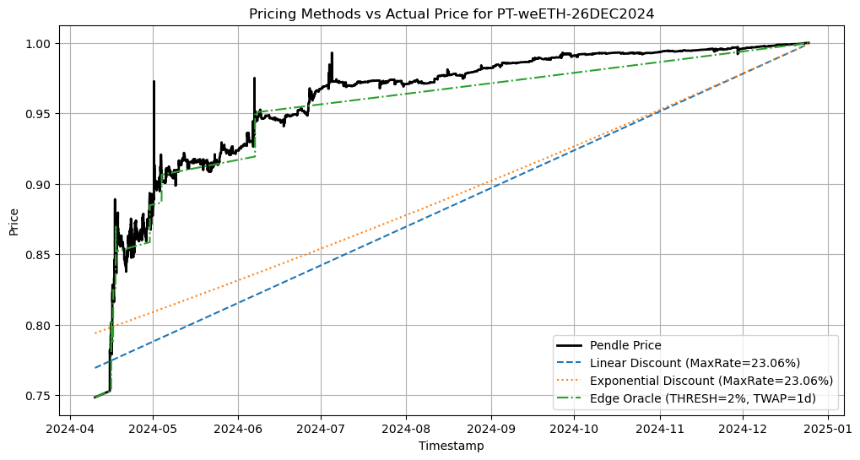

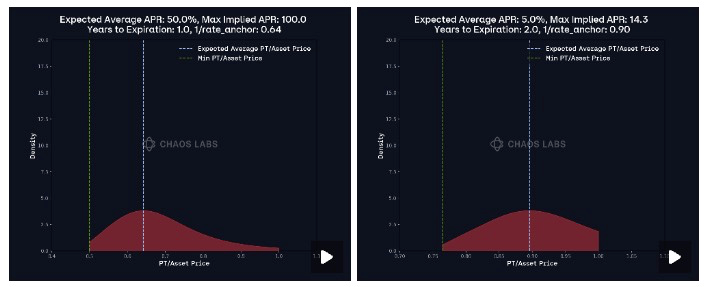

虽然USDe的价格稳定性较高,兑换率风险较低,但PT资产的特殊性却带来了贴现率风险。由于PT资产存在存续期,在提前赎回时需通过Pendle的AMM进行贴现交易,这将影响PT资产的价格。

此外,AAVE针对PT资产采用了链下定价方案,使其预言机价格能够跟随市场利率变化。然而,这也意味着若市场利率出现结构性调整,PT资产价格可能下降,从而增加清算风险。

为了降低风险,建议用户密切关注利率变化,合理调整杠杆率,并理解AAVE Oracle对PT资产的定价机制。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯