美债收益率曲线是否仍能预测经济衰退?

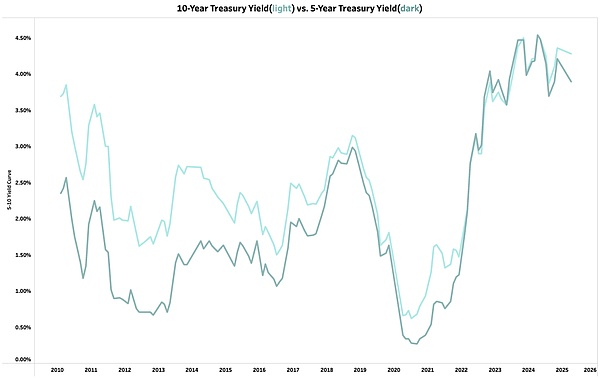

在过去12个月中,美国国债收益率曲线逐渐变陡,摆脱了此前的倒挂状态(即收益率低于0%)。通常情况下,国债收益率曲线倒挂被视为经济衰退的重要信号,历史上多次在经济衰退前出现这一现象,例如2007年底全球金融危机前、2001年初互联网泡沫破裂前,以及20世纪30年代大萧条之前。然而,截至目前,尽管收益率曲线自2024年中开始变陡,但美国经济并未显现出衰退迹象。

数据显示,美国实际GDP增长率保持在每年2%,失业率维持在4.2%,处于联邦储备系统定义的充分就业范围内。同时,股票市场接近历史高点,仅略低几个百分点,这与典型的经济衰退特征不符。

对此,一种观点认为,当前强劲的经济数据可能只是暂时现象,未来GDP增长可能放缓,失业率可能上升,股票市场也可能面临调整。另一种观点则质疑收益率曲线作为衰退预测工具的有效性。为深入分析这一问题,需探讨为何收益率曲线常被视为可靠的经济衰退指标。

当收益率曲线倒挂时,短期利率高于长期利率,这种情况通常受联邦储备系统调整联邦基金利率的影响。倒挂会导致信贷条件收紧,银行减少对个人和企业的贷款,从而减缓经济增长,甚至引发衰退。这一传导过程通常需要约12个月的时间。相反,当收益率曲线陡峭时,短期利率远低于长期利率,信贷条件宽松,银行放贷增加,有助于经济增长。

从历史数据来看,收益率曲线的变化与经济增速之间存在显著的相关性。将收益率曲线数据向前移动12个月并与经济增长趋势对比,两者几乎完全吻合。收益率曲线的上升或下降通常会在12个月后反映为经济的扩张或收缩,显示出其作为宏观经济指标的强大预测能力。

然而,这一指标并非完美无缺。历史上,收益率曲线倒挂偶尔未能导致经济收缩,但在大多数情况下,倒挂后的12个月内确实出现了衰退。自2022年底以来,收益率曲线持续倒挂,但美国经济表现依然稳健。目前仍处于“危险期”,因为一年前收益率曲线仍处于倒挂状态,意味着未来几个月经济可能面临放缓风险。直到2024年10月,收益率曲线才开始变陡并摆脱倒挂状态,因此到2025年10月之前,衰退信号可能仍然有效,未来5个月将验证这一信号是否会失效。

要判断未来5个月是否可能发生衰退,还需分析经济为何至今避免了衰退。原因之一是2022年底收益率曲线倒挂时,美国就业市场极为强劲,职位空缺数量远超过去20年的平均水平,招聘活动旺盛。这与2008年和2001年衰退前就业市场的疲软状况形成鲜明对比。尽管自2022年起职位空缺下降了30%,就业市场有所弱化,但整体状况仍优于疫情前水平。

另一个原因是企业利润率处于历史高位,这与衰退前利润率通常下降的情况相反。历史上,衰退前企业利润率往往因各种因素而下滑,如20世纪70年代的石油危机和利率上升、1999年的科技泡沫破裂、2006年的房地产泡沫破裂和油价上涨等。目前,尽管企业利润率可能在2023年底达到顶峰,但仍保持高位。某些政策,如关税,可能会压低利润率并引发衰退,但当前的高利润率为经济提供了缓冲,短期内企业无需大幅削减成本。

基于当前数据,美国经济在未来5个月内可能继续保持稳定,支持股市继续上涨。然而,若经济数据发生变化,则需重新评估经济前景。实时跟踪数据和灵活调整策略对于理解经济趋势至关重要。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯