2025跨链桥市场深度解析:大额交易驱动增长,以太坊稳居资本枢纽

作者:Frank,PANews

随着加密市场DeFi热潮的回暖,链上活动显著增加。在这一过程中,跨链桥作为链与链之间互通的关键工具,其表现直接反映了链上活跃度和用户需求。本文将全面盘点2025年头部跨链桥的表现,并探讨市场的最新趋势。

跨链交易额创新高,单笔金额显著提升

从2024年底开始,跨链桥市场进入活跃期。2024年9月,跨链交易总额仅为186亿美元,而到同年11月已飙升至500亿美元,增幅达188%。进入2025年后,跨链交易继续保持高位运行,7月更是创下561亿美元的历史新高。

然而,数据显示,这种交易量的增长主要源于大额交易的推动。例如,2024年5月的月均单笔交易金额为1051美元,而到11月已增至3489美元,涨幅达231%。尽管交易总额大幅上升,但交易笔数却未同步增加,这表明市场正从高频小额交易转向大规模资本部署。

2024年至2025年初,Solana、Base、BSC等公链因MEME币和空投等活动吸引了大量小额资金流动。但从2025年4月起,这些热点逐渐降温,取而代之的是更多成熟玩家的入场,促使链上活动向资本密集型转变。

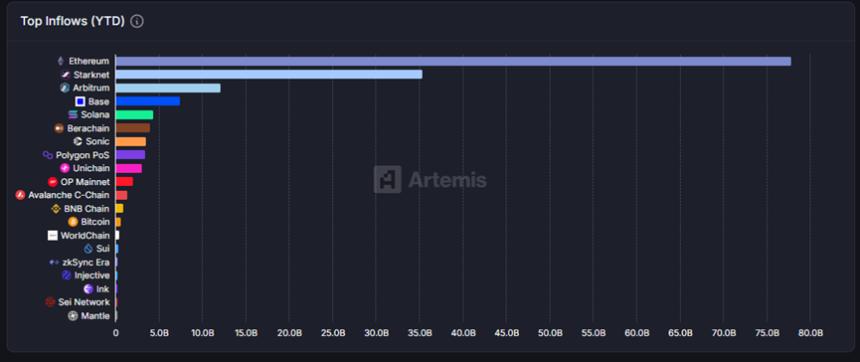

以太坊成吸金王,Sonic意外崛起

在各公链的跨链流动中,以太坊无疑是最大的赢家。无论是流入量、流出量还是净流量,以太坊都稳居第一。截至2025年8月,以太坊的净流入达到101亿美元,是第二名的近8倍。

Sonic则成为净流入排名第二的公链,总净流入约为12.79亿美元。不过,这一数据可能受到老链资产迁移至新链的影响,未必完全反映真实的活跃程度。

相比之下,Base在净流出方面排名第一,总额达50亿美元。这或许与以太坊主网的强大吸引力有关,过去三个月内,Base流向以太坊的资金高达59亿美元。

另一个亮点是Starknet,其跨链活动十分活跃,交易量接近以太坊的一半。

头部协议竞争激烈,LayerZero仍占主导

在跨链消息协议领域,LayerZero依旧保持领先地位。近一个月,通过LayerZero完成的跨链交易金额达49.65亿美元,占当月总交易量的近一半。Circle CCTP以38亿美元的交易量紧随其后,这与其USDC生态的蓬勃发展密切相关。老牌跨链协议Wormhole排名第三,新兴项目Hyperlane位列第四。

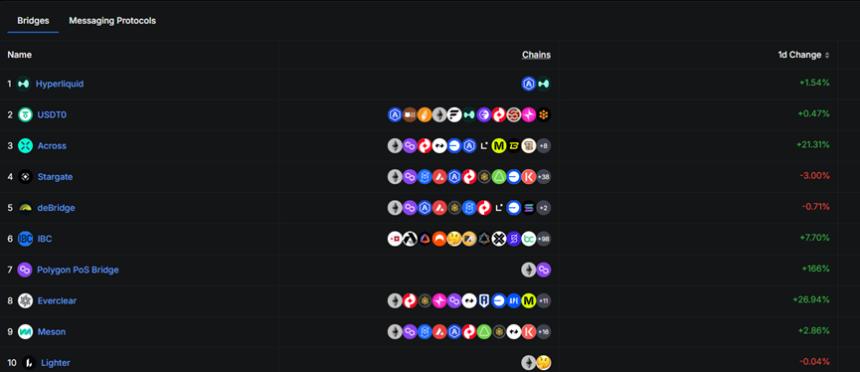

在跨链桥应用方面,Hyperliquid凭借49.65亿美元的单月交易量位居榜首。其交易热度和缺乏原生稳定币的特点,使得绝大多数出入金依赖跨链桥完成。

三大核心协议差异化竞争

Across:

Across近一个月的交易量约为14亿美元,支持19条链。今年3月完成4100万美元融资后,Across迅速扩展生态,并推出了V4版本升级,显著缩短新增链支持的时间。目前,其每日交易量约为4600万美元,平均单笔交易规模为4718美元。

Stargate:

Stargate近一个月交易量为9.9亿美元,重点在于其V2版本引入的Hydra机制。Hydra通过锁定原生资产并在目标链上铸造同质化代币,极大提升了流动性扩展效率。然而,其治理代币STG表现不佳,LayerZero基金会提出了一项价值1.1亿美元的收购提案,计划以固定比例兑换ZRO代币。

deBridge:

deBridge近一个月交易量为8.14亿美元,累计结算超过134亿美元。作为最赚钱的跨链桥之一,其2025年第一季度收入为296万美元,第二季度为206万美元。近期,deBridge基金会宣布启动储备基金回购DBR代币,短期内推高了市场价格。

综合来看,2025年的跨链桥市场呈现出“宏观火热,微观分化”的局面。一方面,整体交易额创新高,以太坊成为资本枢纽;另一方面,市场竞争已超越单纯的交易量竞赛,转向技术架构、生态整合和经济模型的全方位较量。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯