从长期投资视角看以太坊:当前价位或成历史底部

近日,币安出售了约80亿美元的加密资产储备,迅速引发了市场的广泛关注。尽管市场普遍认为这属于常规操作,目的是计提利润,但实际情况显然更加复杂。

首先,此次抛售规模高达80亿美元,远超2024年2月11亿美元的7倍之多。如此大规模的资产减持可能出于两大原因:一是为了美化财务报表,为股权融资或股权转让做准备;二是进行大额股东权益分配,甚至涉及重要股东的套现行为。

其次,减持后,币安的BTC持仓量从46,896枚骤降至2,747枚,降幅达到94.1%;ETH持仓量则从216,313枚锐减至175枚,跌幅高达99.9%。清仓式的减持核心资产,表明币安对未来市场行情的态度趋于悲观。

值得注意的是,币安的大规模减持主要集中在1月份,这为2月初市场的闪崩提供了合理解释。然而,消息永远服务于资本的布局。在如此低迷的市场环境中,渲染币安“跑路”的利空消息,其背后意图显而易见。有趣的是,1月份被币安清仓的ETH,在2月初却被美股ETF大量抄底。

过去一年多时间里,比特币的上涨主要得益于其作为新型储值媒介的崛起,而Solana的热度则由PVP资金盘持续推动。虽然两者的参与群体不同,但它们的共同点是价格上涨更多依赖于资金驱动,而非技术创新。这也导致本轮牛市中,依赖基本面的以太坊和山寨币表现不佳。然而,技术创新的速度往往难以预测。正如在DeepSeek诞生之前,市场几乎无人相信中国能够开发出性能接近但成本远低于ChatGPT的大模型。因此,尽管我们无法准确预测区块链技术突破的时间节点,但在相对低点买入并长期持有仍不失为明智之举。

2月3日的暴跌中,ETH兑BTC汇率一度触及0.0237,创下近5年来的新低,价格几乎回到2020年牛市启动前的水平。如果从2022年9月1日计算,ETH兑BTC至今累计下跌了73%,这种级别的跌幅历史上仅出现过一次,即2018年-2019年期间。但历史表明,大幅下跌之后往往意味着中期大底的到来。

尽管L2的分配机制存在一些小瑕疵,同时以太坊基金会的表现被认为不够积极,但这些并未动摇以太坊的核心竞争力。截至目前,ETH的基本面依旧稳中有进。

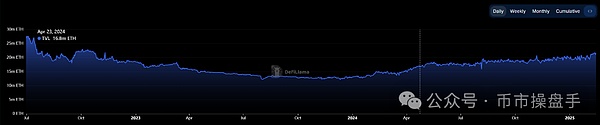

自2023年11月以来,无论ETH价格如何波动,以太坊网络的TVL(总价值锁仓)始终保持稳步增长。即便在1月31日至2月3日暴跌期间,以太坊网络的TVL也未出现明显下跌。这表明,以太坊网络的长期需求依然稳固,而当前的低迷更多源于行业整体需求不足。

坎昆升级后,Layer 2 的交易费用下降了10倍到100倍,单位TVL创造的网络费用环比有所下降,但单位TVL创造的交易量却呈现爆发性增长。这表明,坎昆升级显著提升了单位TVL创造的网络价值。总之,在不牺牲去中心化的前提下,降本增效始终是公链保持竞争力的核心要素。此外,历史上许多重大创新都是从降本增效开始的。因此,评估坎昆升级和L2扩容的战略意义,应着眼于长远发展,而不应只关注短期微小的网络费用波动。可以说,以太坊此前的大规模基建和降本增效计划,正是为行业奇点的到来铺平道路。

尽管以太坊在本轮牛市中的表现不尽如人意,但在市值前100的代币中,它目前仍跑赢了88%的项目,凸显了山寨币整体的低迷。根据TradingView数据,山寨币(剔除市值前十)的市值占比从2月1日的9.8%下跌至2月3日的7.8%,刷新了近3年来的最低纪录。目前,绝大多数山寨币的估值已低于历史分位数的80%,价格仍处于历史分位数的90%以下,这意味着大部分山寨币的估值已回到了比特币15,500美元时的水平。

当前,越来越多的人认为只有比特币才真正代表区块链的最终价值,而其他大多数区块链项目或将逐渐淡出历史舞台。然而,根据经验,当一个板块从“杀估值”进入“杀逻辑”阶段时,通常意味着该板块的低点已经显现。当然,笔者始终强调,山寨币中仅有约5%的币种具备长期价值,它们大多是各个领域的细分龙头。

历史上,每次崩盘后的信心重建都需要经历漫长的过程,甚至可能迎来二次或三次探底。我们需要做的,是在低点分批建仓,静待新周期的到来。

对于投资者而言,选择什么样的交易机会取决于个人的风险偏好和收益预期。对于稳健型投资者来说,头部交易所的平台币仍具有一定的安全边际,因为其估值和成长性依然可观。而在这一轮上涨中表现落后的ETH也可考虑配置,毕竟质押解禁和混合型加密ETF的推出将为其带来增量资金。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯