Crypto交易所的未来:从离岸灰色到链上定价权的路线分野

你是否想过,未来Crypto交易也可能面临税务监管?这一假设正逐渐成为现实。

自今年春季起,不少使用老虎证券、富途证券等平台进行美股交易的中国大陆用户陆续收到补税通知。这并非偶然,而是CRS(全球税务信息交换)落地后,境外账户与投资被全面纳入监控体系的结果。

金融创新从灰色地带走向合规化,是一条不可逆的道路。今天的美股券商或许正是明日Crypto交易所的预演——草莽年代一过,游离于监管之外的金融模式终将被纳入正规体系。

尤其在今年,随着Web3生态崛起和权力入场,Crypto交易所已站在命运的三岔路口:合规本地化的交易所稳坐钓鱼台,离岸灰色空间迅速收窄,而链上去中心化交易所(DEX)则势头正盛。

没有中间地带,只有明确的方向分野。

离岸CEX:黄金时代终结

中心化交易所(CEX)依然是当前Crypto生态圈中的顶级掠食者。

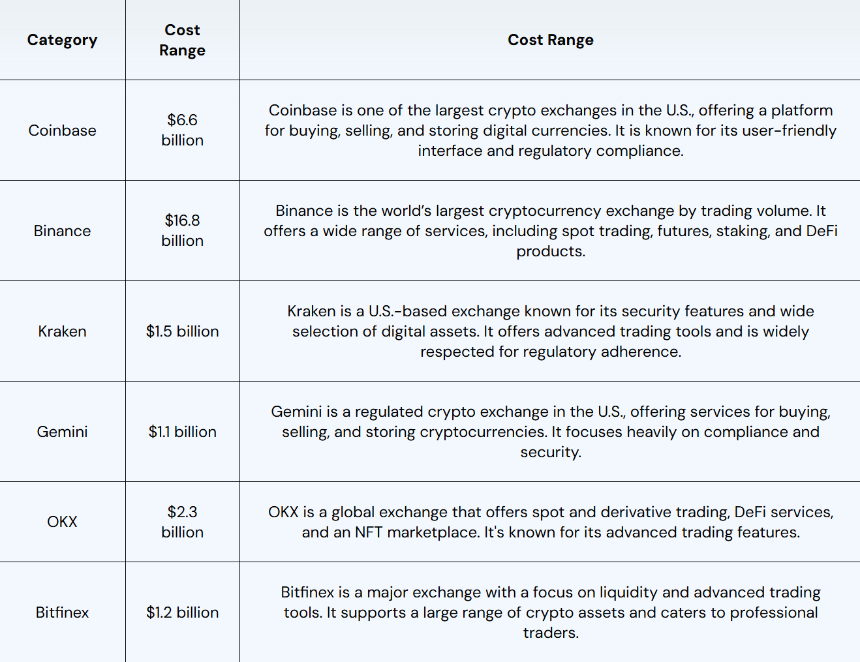

以交易手续费为核心收入来源的CEX,吃到了Crypto体量爆炸的最大红利。根据公开市场估算,币安、OKX等头部离岸CEX年收入与利润均在数十亿乃至上百亿美元级别。例如,币安2023年的年收入高达168亿美元,年度加密货币交易量更是超过3.4万亿美元。

然而,即使在全球宏观环境动荡的周期中,离岸CEX仍是最赚钱的生意之一,但其黄金时代显然已经结束。

来源:Fourchain

合规压力和税务风暴正从传统金融市场延伸至Crypto领域。近期,细心的用户会发现,币安、OKX等离岸CEX已陆续因用户资产来源审查、纳税证明要求等问题引发舆论争议。

为了“上岸”,这些离岸巨头付出了高昂代价。币安曾在2024年投入数亿美元用于合规与安全建设,内部合规团队扩展至650名专家。OKX也在2025年初与美国司法部达成和解,支付逾5亿美元罚款,并积极推进赴美IPO计划。

这些动作释放了一个明确信号:离岸模式的生存空间被压缩至历史低点,CEX们正争相冲刺最后的合规窗口期。

“三分天下”的可预见格局

如果将今天的Crypto市场比作十年前中国投资者参与的港美股市场,那么监管与市场演化只是时间上的滞后。

当全球税务合规、资本管制与金融机构入场叠加,交易所的未来格局几乎可以预见为“三分天下”:

- 本地化持牌合规CEX:以Coinbase、Kraken、HashKey、OSL为代表,核心特征是拥有银行对接与合规清算能力,主要服务本地用户与机构/高净值用户,通过合规护城河构建长期品牌价值;

- 离岸灰色CEX:以币安、Bitget、Bybit为代表,服务全球散户与部分高风险用户,在全球合规趋势与链上体验逼近之下,生存空间将不可避免地被压缩与边缘化;

- 纯链上去中心化交易所(DEX/DeFi原生):无需KYC、无许可接入,原生支持链上资产结算与多链组合交易,未来或将成为新的全球性流动性枢纽。

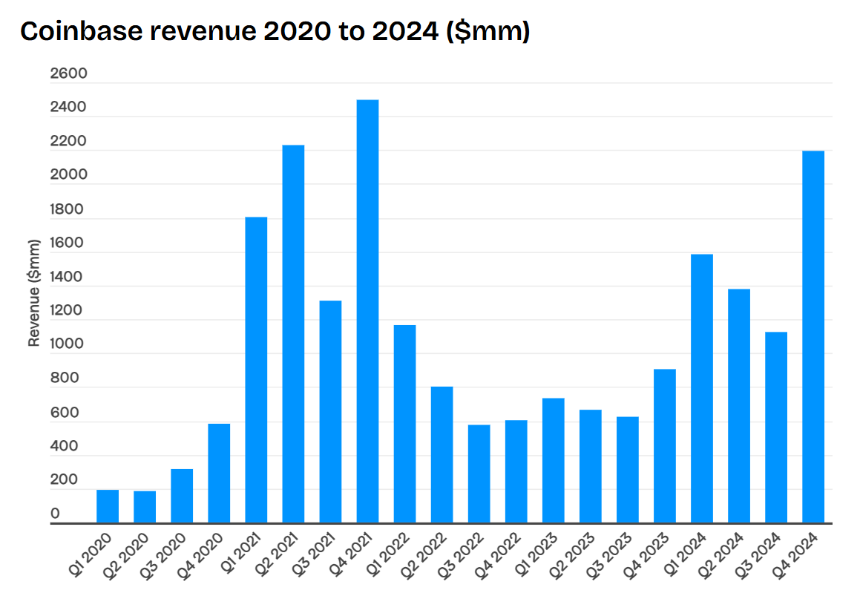

其中,合规交易所无疑是受益于政策红利的“上升曲线玩家”。以Coinbase为例,2024年全年收入达65.64亿美元,同比增长超一倍,净利润高达26亿美元,几乎接近离岸龙头币安的50%。

相比之下,链上DEX则属于潜力最大、上限极高的“全球化市场玩家”。它们无需依赖国家牌照,是7×24小时的全球流动性枢纽,尤其是原生支持链上资产结算和跨资产组合策略,具备强大的可编程性。

虽然当前其市场体量仍不足CEX的10%,但增长弹性极大。一旦链上衍生品市场成熟,DEX的市场深度与策略空间将吸引大量高频资金、套利者与机构流动性迁移。

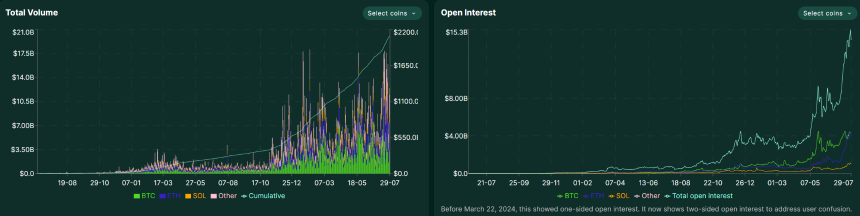

例如,Hyperliquid在2024年7月的资金沉淀量增长飞速,从月初略低于40亿美元增至55亿美元,一度逼近60亿美元。

DEX新命题:全球资产的去中心化定价

从更长远的视角看,未来的交易所之争不仅是流量和手续费的竞争,更是全球市场规则重写后的路线之争。

如果说第一阶段的DEX更多是DeFi创新试验田,那么伴随着美国、中国香港等持牌本地化交易所承接合规需求、纳入税收体系并全面向银行体系靠拢后,DEX的使命或将被彻底重塑:它可能承担全球无许可市场的“价格发现与定价权”。

为什么全球性资产的定价权属于链上DEX?

- 因为不同于股票、债券具有明显的地域属性,而黄金、原油、铜等大宗商品,以及BTC、ETH等加密资产,天生就是全球通用的交易标的;

- 同时传统商品期货集中于芝加哥、伦敦、上海等地,存在时区与交易时段限制,而链上则7×24小时不间断运行,可以提供无时差、无许可的流动性;

- 更妙的是,稳定币可以作为全球通用的结算工具——用户以稳定币作为保证金开仓,所有盈亏按稳定币清算,这意味着价格发现将不再受地域或银行体系限制。

来源:CoinGecko

当然,真正支撑价格发现的从来不是单纯的现货交易,而是期货、期权等衍生品体系所构建的交易深度与价格发现机制。

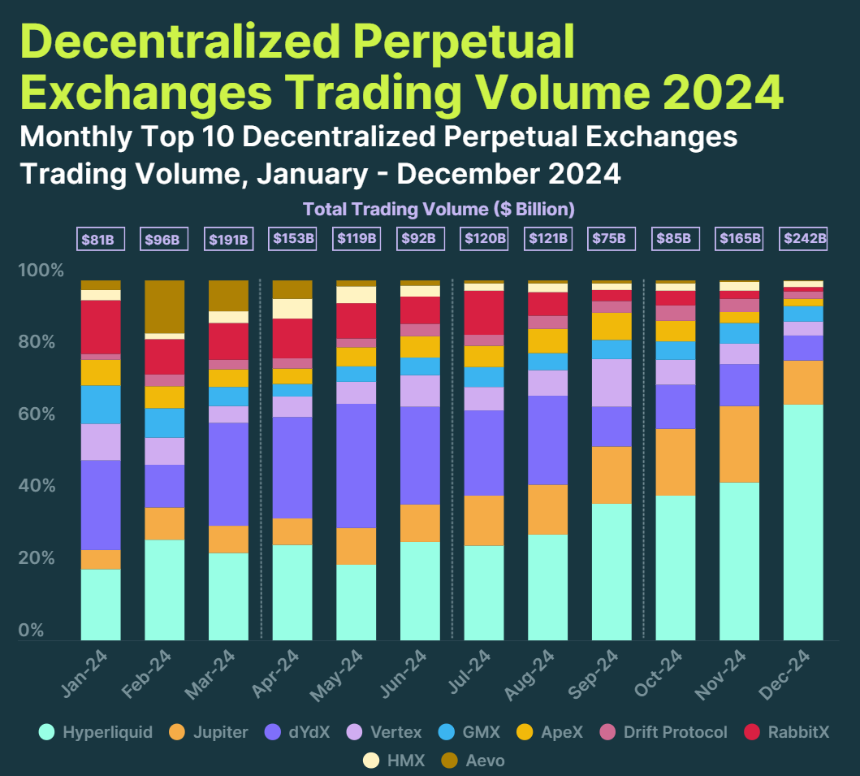

这也是为什么2024年衍生品DEX迎来了爆发式增长,各Perp DEX总交易量达到1.5万亿美元,相较2023年的6476亿美元翻了一倍多。

来源:Hyperliquid

在更复杂的跨资产策略层面,Fufuture也提供了具象案例。它的“币本位永续期权机制”无固定到期日、按持仓时间动态收取权利金,兼顾期权的非线性收益与永续合约的交易节奏。

从行业意义来看,像Hyperliquid、Fufuture等链上衍生品DEX,不仅避开了合规限制,更为全球商品提供了一个7×24小时、无国界的交易与结算网络。

写在最后

未来交易所的竞争不是短期的流量争夺战,而是全球市场规则重写者之间的较量。

一个本地合规化,一个离岸灰色化,一个将成为下一轮全球商品与加密资产的去中心化定价基石。

没有中间地带。

未来的三岔口,方向已定,剩下的只是时间问题。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯