稳定币公链元年:巨头下场,稳定币的下一战

2025 年下半年,稳定币行业进入了一个新的阶段。

过去几年,Tether、Circle 等企业已经是稳定币赛道里的核心玩家,但它们的身份始终停留在发行方。底层网络的设计和运转交给了以太坊、Tron、Solana 等公链,稳定币发行规模越来越大,用户却始终要依赖别人的系统来进行交易。

最近几个月,这种格局开始变化。Circle 推出 Arc,Tether 几乎同时发布 Plasma 和 Stable,Stripe 与 Paradigm 一起推出 Tempo。三条面向支付和清算的稳定币公链接连出现,意味着发行方不再满足于把币发出去,他们要把网络本身也掌握在手里。

这样的集中动作,很难用巧合解释。

为什么都要自己搞公链?

早期稳定币几乎都依附在以太坊、Tron、Solana 这样的公链上生长,但如今越来越多的发行方选择搭建专用链,把发行与清算牢牢掌握在自己手里。

最直接的原因在于价值分配。那些被底层网络「拿走」的手续费,规模远比想象中庞大。

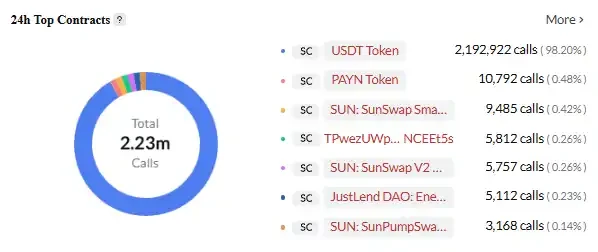

Tether 每个月处理超过 1 万亿美元的交易,但手续费大部分被公链攫走。在 Tron 网络上,每笔 USDT 转账需要支付约 13~27 个 TRX 作为手续费,按当前价格计算约合 3~6 美元。考虑到 Tron 上 USDT 的巨大交易量,这是一笔可观的收入。如果按 Tron 网络每日处理数亿美元的 USDT 交易计算,仅手续费一项就能为 Tron 网络带来每年数亿美元的收入。

USDT 是 TRON 网络最活跃的智能合约,图源:Cryptopolitan

虽然 Tether 自己的利润也高得夸张,但这主要来自利差和投资收益,与 USDT 的交易量无关。每增加一笔 USDT 交易,Tether 获得的直接收益为零,所有手续费都进入了公链的口袋。

Circle 的处境也差不多。USDC 在以太坊上的每笔交易都要消耗 ETH 作为 Gas 费。按以太坊当前的交易费用水平,如果 USDC 能达到 USDT 的交易规模,仅手续费一项就能为以太坊网络带来数十亿美元的年收入。但 Circle 作为 USDC 的发行方,从这些交易中拿不到一分钱。

更让这些公司郁闷的是,交易量越大,错失的收益就越多。USDT 的月交易量从 2023 年的几千亿美元增长到现在的超过 1 万亿美元,但 Tether 从交易环节获得的收益始终是零。

这种「看得见却拿不到」的格局,是驱使他们自建公链的核心动因。

除此之外,现有公链的技术掣肘也在累积以。太坊费用高、速度慢,小额支付不可行;Tron 成本低,但安全性和去中心化饱受质疑;Solana 快,却不够稳定。对于全年无休的支付服务来说,这些都难以承受。

用户体验同样是一道坎。普通用户要在不同链之间切换,需要准备不同的原生代币、使用不同的钱包。跨链转账更复杂,既费钱又有安全风险。监管层面,交易监控、反洗钱等功能在现有公链上大多依赖外部方案,效果有限。竞争上,差异化成了必需,Circle 想借 Arc 提供更快的结算和内置合规模块,Stripe 希望通过 Tempo 实现可编程支付和自动化结算。

当价值分配、技术限制、用户体验、监管合规与竞争的矛盾叠加在一起,自建一条链就成为了必然选择。

巨头们的下场姿势

面对这些挑战和机遇,不同的公司选择了不同的技术路径和商业策略。

Stripe Tempo:中立平台的技术选择

Tempo 是 Stripe 与 Paradigm 联合孵化的一条专用支付链。它与传统公链最大的不同,是不发行自己的原生代币,而是直接接受 USDC、USDT 等主流稳定币作为 Gas。这一决定既是姿态也是野心。

图源:X

这个设计看似简单,但背后的技术挑战不小。传统区块链使用单一原生代币作为手续费,系统设计相对简单。Tempo 需要支持多种稳定币作为手续费,这要求在协议层面实现复杂的代币管理和汇率计算机制。

Tempo 的技术架构也围绕支付场景做了优化。改进后的共识机制能在亚秒级完成确认,同时保持极低成本。它还内置了支付原语,开发者可以直接调用,去构建条件支付、定时支付、多方支付等复杂应用。

Tempo 构建了一个强大的生态联盟。首批设计合作伙伴横跨人工智能(Anthropic、OpenAI)、电子商务(Shopify、Coupang、DoorDash)、金融服务(Deutsche Bank、Standard Chartered、Visa、Revolut)等多个关键领域。这份名单本身就是一个信号,Stripe 想把 Tempo 打造成跨行业的底层设施。

Circle Arc:垂直整合的深度定制

2025 年 8 月,Circle 推出了 Arc,一条专门为稳定币金融设计的公链。与 Stripe 的中立姿态不同,Arc 代表的是一种彻底的垂直整合战略。

图源:Circle

Arc 使用 USDC 作为原生的 Gas 费代币,这意味着所有在 Arc 链上的交易,都需要用 USDC 支付手续费,直接增加了 USDC 的需求和应用场景。这种设计让 Circle 能够从网络的每笔交易中获益,实现了价值的闭环。

Arc 还内置了机构级的即期外汇引擎,能够实现不同货币稳定币间的快速兑换,并致力于实现亚秒级的交易最终性。这些功能都是针对机构客户的实际需求设计的,体现了 Circle 对目标市场的深刻理解。

通过拥有自己的公链,Circle 为 USDC 的运行提供了更高效、更可控的环境。更重要的是,它能够围绕 USDC 打造一个闭环的金融生态,将价值牢牢锁定在自己的体系内。

Tether 的双链战略:激进的全面布局

作为全球最大的稳定币发行商,Tether 在 2025 年同时推出了 Plasma 和 Stable 两个项目,展现出比竞争对手更激进的垂直整合姿态。

图源:Bankless

Plasma 是一条由 Tether 姊妹公司 Bitfinex 支持的 Layer 1 区块链,专为稳定币交易设计。它最大的卖点是为 USDT 提供零手续费转账。这一设定,直接挑战了长期主导 USDT 流通的 Tron 网络。2025 年 7 月,Plasma 在代币销售中筹集了 3.73 亿美元,显示出市场对这条公链的强烈兴趣。

与 Plasma 相比,Stable 的目标更彻底。Tether 称之为「USDT 的专属家园」,采用双链并行的架构,一条主链负责核心结算,Plasma 作为并行链处理海量的小额交易和微支付,定期在主链上清算。在这个网络中,USDT 同时承担交易媒介与手续费代币的角色,用户不再需要额外持有其他代币支付 Gas,这极大降低了使用门槛。

为了进一步提升灵活性,Stable 还推出了多种 USDT 变体。标准版 USDT 用于日常交易,USDT 0 专门作为跨链桥接代币,gasUSDT 则被用于支付网络费用。三者均保持 1:1 的价值锚定,用户之间可以零成本兑换,从而在多场景下保持一致的使用体验。

在共识机制上,Stable 采用了定制化的 StableBFT。这一机制基于 CometBFT 引擎(Tendermint 的改进版)开发,属于委托权益证明系统。StableBFT 将「交易传播」和「共识传播」分离,旨在解决高流量期间的拥堵问题,为大规模支付提供更稳定的网络环境。

通过 Plasma 与 Stable 的双链组合,Tether 不仅回应了现有网络在费用与稳定性上的局限,也试图为 USDT 构建一个从交易、费用到跨链全方位的闭环体系。

科技巨头的基础设施野心

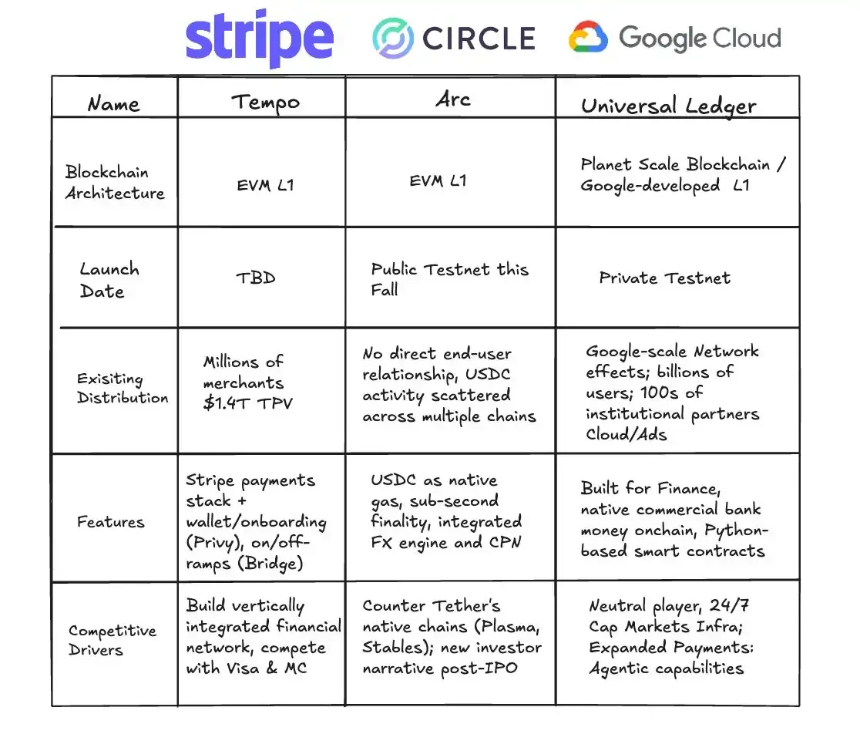

Google 也在伸手,它通过 Google Cloud Unified Ledger(GCUL),把目光投向了稳定币的底层设施。GCUL 是一个企业级区块链平台,专门为银行和金融机构提供稳定币的发行、管理与交易支持。

GCUL 与 Tempo、Arc 的对比,图源:Fintech America

它的核心优势在于,与 Google Cloud 现有的企业服务深度绑定。金融机构可以在 GCUL 上快速推出稳定币产品,而不用从零开始搭建基础设施。对习惯于使用 Google 云服务的银行而言,这是一套几乎无缝衔接的数字资产解决方案。

Google 的策略显得格外克制,它并不直接下场参与稳定币的发行或支付竞争,而是把自己定位为卖铲子的人,为所有玩家提供底层技术。这样的选择意味着,无论最终哪一家稳定币跑赢,Google 都能分得红利。

这些专用公链并不只是复制了现有区块链的功能,而是在几个关键维度上完成了跃迁。稳定币原本就消除了银行的角色,如今又摆脱了对以太坊、Tron 等公链的依赖,真正把交易通道握在自己手里。

它们释放了更强的可编程性,稳定币本质上是一组合约,Stripe CEO Patrick Collison 曾说过,可编程支付会催生全新的商业模式,比如面向 AI 代理的「代理支付」。在新链上,开发者直接调用内置的支付原语,就能拼装出条件支付、定时支付、多方结算这样的复杂应用。

还把结算时间压缩到近乎即时。像 Arc 这样的公链,目标是把确认时间降到亚秒级。对高频交易、供应链金融,甚至聊天应用里的小额支付来说,这种「所见即所得」的速度是革命性的。

此外,它们还在架构上原生考虑了互操作性。跨链桥和原子交换不再是额外的补丁,而是系统的一部分。不同链上的稳定币能够自由流转,就像在全球银行体系之间直接建立了通道。

稳定币公链元年

稳定币公链的出现,本质上是一场价值链的重写。过去在支付体系里,被银行、卡组织和清算机构层层分走的利润,如今正在流向新的参与者。

Circle 和 Tether 通过发行稳定币,掌握了庞大的无息资金池,这些资金被投入美国国债等安全资产,每年能带来数十亿美元的利息。Tether 在 2024 年第二季度的利润达到 49 亿美元,几乎全部来自这种「铸币税」收益。

有了自有公链之后,价值捕获的方式更加多元。交易手续费只是表层,真正的潜力在于增值服务。Tempo 可以为企业客户定制支付方案,Arc 能在合规和外汇结算上提供机构级的功能。这些服务的溢价,远远超过一笔转账本身。

更大的想象空间在应用层。当支付变得可编程,新的商业模式随之而来。自动化薪资、条件支付、供应链金融——它们既提高了效率,也创造了从未存在过的价值。

但对传统金融机构而言,稳定币正在动摇它们的根基。支付中介是银行的重要收入来源,而稳定币的普及可能让这块业务逐渐失去必要性。短期影响有限,但长期来看,银行必须重新定义自己的角色。

这场价值重构也不是单纯的商业竞争,还带着地缘政治的影子。美元稳定币的全球流通,本质上是美元霸权在数字时代的延续。各国的反应已经到来,未来的竞争,将不只是一条公链和一家公司,更是不同国家和货币体系之间的较量。

稳定币的兴起,并不只是一次技术升级或商业模式的更替。它所触发的,是自复式记账法和现代银行体系以来,全球金融基础设施最深刻的一次结构性重构。

从更长的视角看,稳定币所触发的,可能是自复式记账法与现代银行体系以来,全球金融基础设施最深刻的一次重构。

历史上,每一次底层设施的变革都带来商业格局的跃迁。威尼斯商人的汇票让跨城贸易成为可能,罗斯柴尔德的跨国银行网络推动了资本的全球流动,Visa 与 SWIFT 的体系把支付提速到秒级。

这些变革降低了成本,扩大了市场,释放了新的增长动能。稳定币,正是这一演进脉络上的最新节点。

它的长期影响会体现在多个层面。

普惠性首先被放大,只要一部智能手机,任何人都能在没有银行账户的情况下接入全球网络。跨境结算的效率也将被改写,近乎即时的清算可以显著改善供应链和贸易的资金周转。

更深远的变化还在于,它将催生数字原生的商业模式。支付不再只是资金流转,还可以像数据一样被编程、被组合,商业创新的边界因此被推开。

2025 年,随着稳定币公链的逐一问世,稳定币真正走出了加密世界,进入主流金融和商业的舞台。我们正处在这一交汇点上,见证着一个更开放、更高效的全球支付网络的形成。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯