HyperLiquid合约市场未来潜在市场规模(TAM)分析:能否撑起6000亿市值?

作者:Pima,ContinueCapital 联创 来源:X,@LeePima

在加密货币领域,合约市场作为最赚钱的业务之一,目前全市场一年利润大约为200-300亿美元。过去两年中,这一市场以年化100%的速度迅猛增长,而现货市场则相对被压制,利润分配比例约为合约市场与现货市场为3:1。

参考美股25倍市盈率(PE),我们可以大致估算出合约市场能够支撑市值在5000亿至7500亿美元之间的公司。如果币安占据40%的市场份额,其估值将达2000亿至3000亿美元;而若HyperLiquid能拿下30%的市场,则对应市值约为1500亿至2200亿美元。那么,为什么币安难以获得如此高的市盈率?我认为原因主要有三方面:一是财务透明度问题(如安然事件对资本市场的冲击是灾难性的);二是渠道问题,需要通过更多方式让资本市场介入(例如DAT/ETF/Robinhood等);三是收入结构问题,订阅模式相较于抽佣模式往往能享受更高的估值。随着时间推移,这些阻力正逐步改善。

那么,$HYPE需要多久才能占据30%的市场份额?分析未来的前提是认清当下——你未来的业绩将由现在和过去的表现动态预估。

数据显示,2024年12月HYPE的月收入为4500万美元,到2025年8月已增长至1.1亿美元,月营收复合增速达到11.8%。按照这一增速,要实现单月收入10亿美元目标,预计还需要19个月,即年收入120亿美元,按25倍市盈率计算,对应的公允市值约为3000亿美元。假设边际增速降低(由于体量增大或竞争加剧),月营收增速降至5%,从0.45亿到10亿美元总共需要64个月,也就是目前还需55个月,年化增速约80%,这意味着实现120亿美元年化收入大约还需4.5年。

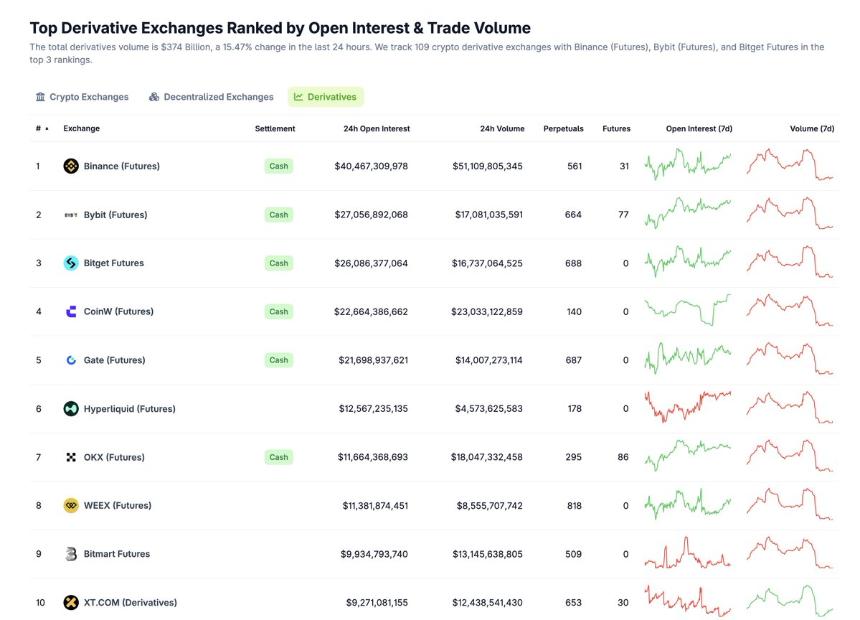

在合规化推动“万物上链”以及泛金融化的趋势下,合约市场整体仍保持高速增长。假设按年化30%的增速发展,五年后合约市场的利润将达到740亿至1110亿美元。千亿美元级别的利润足以支撑2万亿美元的总市值,而只要占据30%的市场份额,6000亿美元的估值将是完全合理的。需要注意的是,美股MEGA 7(除特斯拉外)并非单纯依赖市盈率推动,而是主要依靠每股收益(EPS)驱动。每一家市值超过2万亿美元的公司背后,都有年利润超千亿美元的支撑。

本文并未预测HYPE在稳定币市场、现货市场或未来HIP-3生态市场中的收入,仅聚焦于主要矛盾和最优解(当然支付市场也非常庞大,需另行讨论)。整体逻辑和思路搭建了一个框架,有兴趣的读者可以自行延展。

透明的力量与无许可的力量是无穷的。与其哀叹项目为何停滞不前,不如深入研究公司如何在未来赚取更多现金流。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯