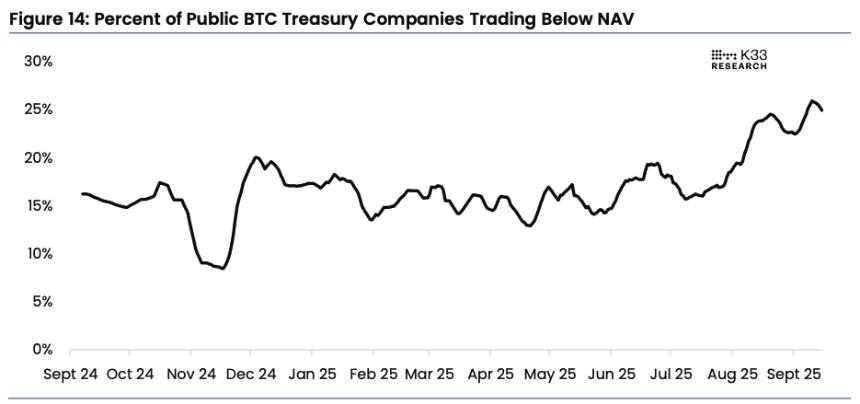

四分之一的公共比特币资金管理公司市值跌破比特币持有价值

据 K33 报道,比特币资金管理热潮正在减弱,目前四分之一的公共 BTC 资金管理公司的市值低于其持有的比特币的价值。

发行市净率低于1的新股会稀释股权,这会抑制一些企业买家筹集更多资金以继续增持股票的能力。“当公司的股价低于资产净值时,发行股票就会稀释股权,因为它放弃的所有权(通过低估的股票)超过了它获得的价值(比特币),”K33研究主管Vetle Lunde在一篇新文章中解释道。报告.

跌幅最大的是 NAKA(KindlyMD 和 Nakamoto Holdings 的合并公司),其市值较峰值下跌了 96%,其 mNAV 倍数从 75 跌至仅 0.7。由 Tether 支持的21, 塞姆勒科学公司, 和 更智能的网络公司根据比特币国库券的数据,目前资产净值 (mNAV) 也低于 1数据.

更广泛地说,上市财务公司的平均资产净值倍数仍为2.8,低于4月份的3.76,但分布呈现倾斜。伦德指出,规模较小的公司越来越亏损,而规模最大的公司仍享有相当可观的溢价。

上市BTC资金管理公司交易价格低于资产净值的百分比。图片:K33.

企业比特币收购逐渐减少

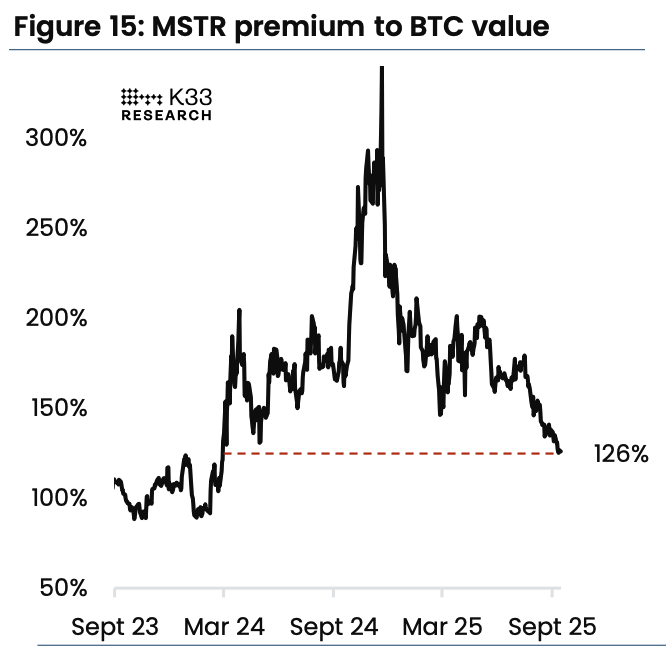

迈克尔·塞勒的战略(MSTR) 是该领域的重量级人物,也是比特币资金策略的先驱,其溢价已跌至 1.26,为 2024 年 3 月以来的最低水平。这使得 Strategy 利用股票市场购买新 BTC 的空间缩小,这反映在其每周收购量较低最近。“这大大降低了 Strategy 购买 BTC 的能力,并表明过去一年中最重要的供应吸收者之一的买方需求大幅下降,”Lunde 表示。

MSTR 相对于 BTC 的价值溢价。图片:K33.

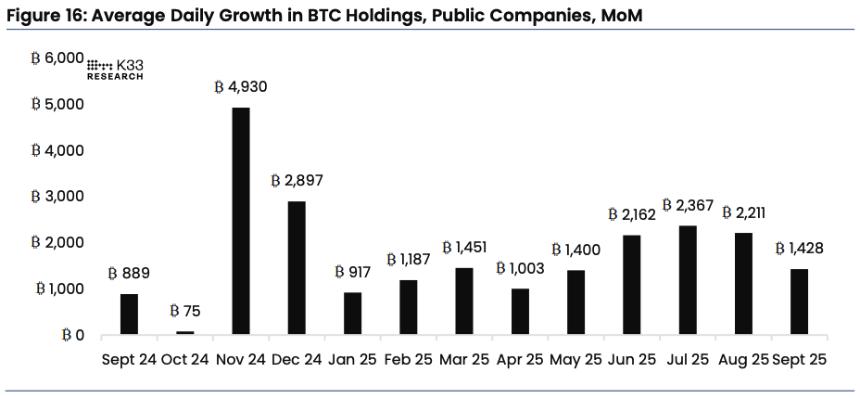

总体资金流的放缓已经显现。该分析师强调,9月份迄今为止,比特币资金管理公司平均每天购买1,428个比特币,这是自5月份以来的最低水平,这表明资金管理公司在股市的恐慌情绪正在蔓延至现货需求。他还补充道,溢价的下降是合理的。“作为纯粹的增持工具,资金管理公司的交易价格不应高于其资产负债表,因为咨询费、内部激励和复杂的资本结构会导致更高的成本负担,”他表示。“但也有例外,比如公司可能从强劲的比特币资产负债表中获得其他业务领域的运营收益。”

更宏观的情况是,公共财政持有量现已超过100万比特币伦德表示,市场可能正在回归更多有机需求冲动——来自 ETF 和散户投资者——而不是依靠企业债券来设定边际出价。

BTC 持有量日均增长情况(上市公司持仓)环比增长。图片:K33.

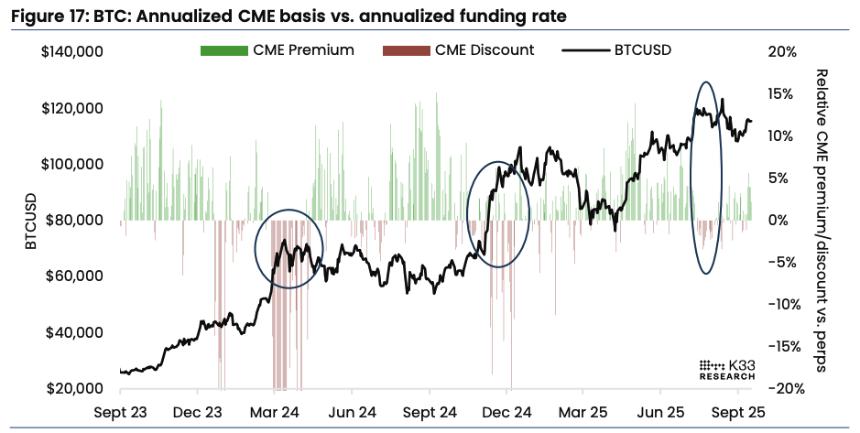

CME 再次实现适度溢价

与此同时,据报道,芝加哥商品交易所 (CME) 比特币期货的交易价格已恢复到相对离岸永续合约的适度溢价,扭转了市场过热顶部经常出现的折价局面。

从历史上看,芝加哥商品交易所的折扣价与当地峰值一致,而受杠杆影响较大的离岸永续合约在投机性仓位增加时往往会出现泡沫溢价。伦德表示,目前的状况表明,市场处于一种更健康的平衡状态,机构资金流动将芝加哥商品交易所的价格锚定在更接近现货价格的位置。

CME 年化基差 vs. 年化融资利率。图片:K33.

然而,融资利率在过去一周仍高于年均水平,接近6%,而年初至今的平均水平为5.4%。再加上永续合约未平仓合约远高于8月前的高点,这表明杠杆投资者仍然偏向做多。伦德警告称,这种情况最终可能导致过度拥挤的多头仓位出现大幅轧空,但就目前而言,芝加哥商品交易所溢价与融资利率之间的平衡反映出,市场紧张程度已低于比特币上次突破11.5万美元时的水平。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯