ETH“大空头”公开质疑Tom Lee看涨逻辑:数据与现实是否背离?

原文作者:Mechanism Capital 合伙人 Andrew Kang

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

编者按:自从 Tom Lee 成为 BitMine 董事会主席并推动该 DAT 持续买入 ETH 以来,Tom Lee 已成为业界最具代表性的 ETH 多头之一。他在近期多次公开场合中以多种逻辑强调 ETH 的增长潜力,并喊出 ETH 公允价值应达到 6 万美元的惊人预测。然而,市场并非一致认同其观点。Mechanism Capital 合伙人 Andrew Kang 近日发布长文,逐条驳斥了 Tom Lee 的论点,并对其逻辑提出了强烈批评。

以下为 Andrew Kang 原文内容,由 Odaily 星球日报编译。

在我近期所读过的金融分析师文章中,Tom Lee 的 ETH 理论堪称“最蠢之一”。让我们来逐条分析他的观点,其理论主要基于以下几个要点:

- 稳定币与 RWA(真实世界资产)采用;

- “数字石油”类比;

- 机构将购买并质押 ETH,既为其资产代币化所在网络提供安全保障,也作为运营资本;

- ETH 将等同于所有金融基础设施公司的总价值;

- 技术分析;

一、稳定币与 RWA 采用

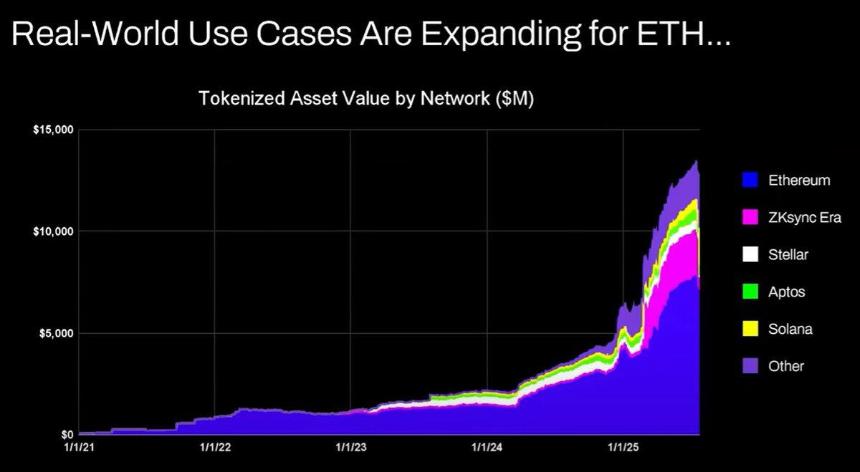

Tom Lee 的论点认为:稳定币和资产代币化活动增加会推高交易量,从而提升 ETH 的手续费收入。表面看似合理,但只要花几分钟查阅数据就会发现事实并非如此。

自 2020 年以来,代币化资产的价值和稳定币的交易量已增长 100-1000 倍。然而,Tom Lee 的论点却从根本上误解了以太坊的价值积累机制 —— 他让人误以为网络手续费会同比攀升,但实际上以太坊的手续费收入却仍停留在 2020 年水平。

造成该结果的原因如下:

- 以太坊网络会通过升级提升交易效率;

- 稳定币与资产代币化活动会流向其他公链;

- 将低流动性资产进行代币化产生的手续费微乎其微 —— 代币化价值与 ETH 收入并非正比关系,人们可能将 1 亿美元债券代币化,但若每两年交易一次,这又能为 ETH 带来多少手续费呢?可能仅 0.1 美元,单笔 USDT 交易所产生的手续费都远高于此。

你可以将价值上万亿美元的资产代币化,但如果这些资产并没有频繁交易,那么它可能仅仅只会为 ETH 增加 10 万美元的价值。

区块链交易量和手续费会增长吗?是的。

然而,大部分手续费将被其他拥有更强业务开发团队的区块链捕获。在将传统金融交易搬到区块链的过程中,其他项目已经看到了这个机会,并且正在积极占领市场。Solana、Arbitrum 和 Tempo 都取得了一定早期胜利,甚至 Tether 也在支持两个新的稳定币公链(Plasma 和 Stable),希望将 USDT 的交易量转移到它们自己的链上。

二、“数字石油”的类比

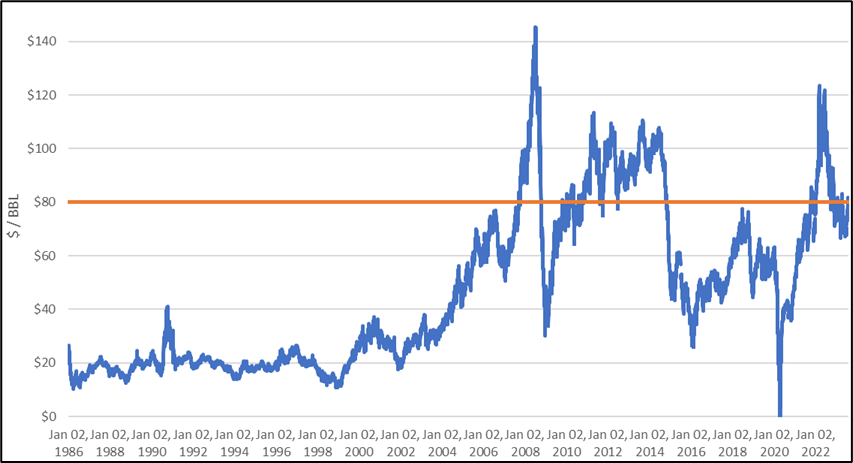

石油本质上是一种商品。经过通胀调整后的真实石油价格在一个世纪以来一直保持在同一区间内,偶尔会出现波动并回归原位。

我部分同意 Tom Lee 的观点,即 ETH 可以视为一种商品,但这并不代表着看涨。Tom Lee 到底在这里想表达什么,我也不太清楚。

三、机构将购买并质押 ETH,既为网络提供安全保障,也可作为运营资本

大型银行和其他金融机构是否已经将 ETH 买入到它们的资产负债表中?没有。

它们有宣布购买 ETH 的计划吗?也没有。

银行会因为不断支付能源费用而囤积汽油桶吗?不会,费用不够显著,它们只会在需要时支付。

银行会购买它们使用的资产托管机构的股票吗?不会。

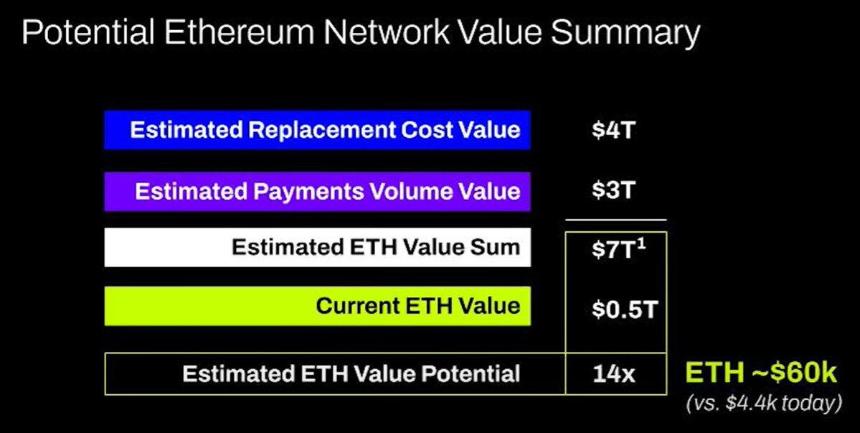

四、ETH 将等同于所有金融基础设施公司的总价值

我真的无语了。这又是对价值积累的基本误解,纯粹是幻想,喷都懒得喷。

五、技术分析

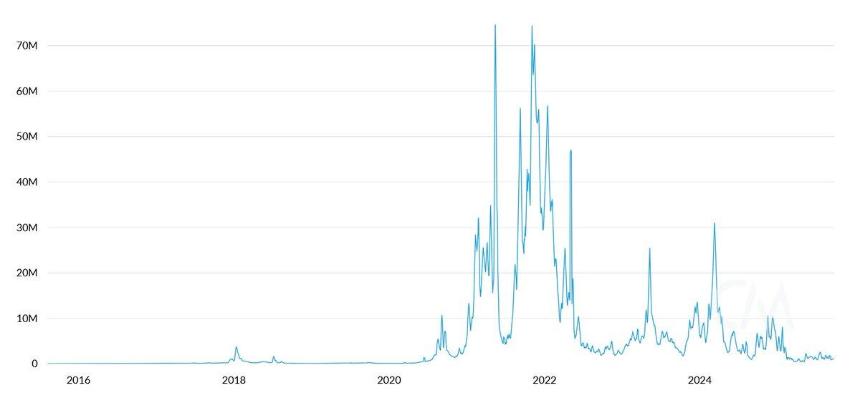

其实我本人非常喜欢技术分析,并且认为当它被客观地看待时,技术分析确实能提供很多有价值的信息。不幸的是,Tom Lee 似乎正在假借技术分析来瞎画线,以支持他的偏见。

客观审视这张图表,最明显的特征是 ETH 正处于持续数年的震荡区间内 —— 这与原油价格过去三十年的宽幅震荡格局并无二致 —— 仅处于区间震荡,近期更是上探区间顶部后未能突破阻力。从技术面看,ETH 反而呈现看跌信号,不能排除其未来长期在 1000 - 4800 美元区间震荡的可能性。

某项资产在过去出现过抛物线式拉升,绝不意味着这种趋势会无限持续。

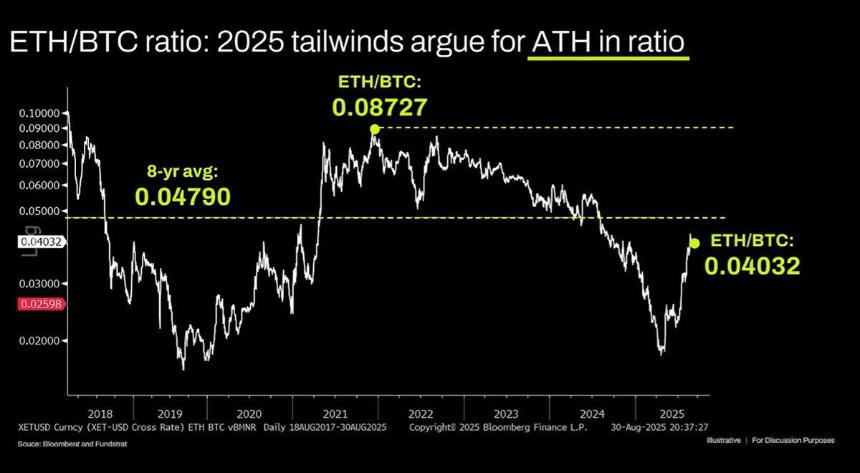

长线的 ETH/BTC 走势图同样被误读,虽然确实处于多年震荡区间,但近三年整体受制于下跌趋势,近期反弹仅触及长期支撑位。这种下跌趋势源于以太坊的叙事已趋饱和,且基本面无法支撑估值增长。而这些基本面因素至今未发生实质改变。

以太坊的估值本质上是金融认知缺失的产物。公允地说,这种认知偏差确实能撑起可观市值(参见 XRP),但其支撑力并非无限。宏观流动性暂时维持了 ETH 市值的水位,但除非发生重大结构性变革,否则很可能将陷入持续表现不佳的困境。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯