稳定币的未来:为何只有少数能在市场中突围?

作者:Stablecoin Blueprint;编译:Felix, PANews

近期,Hyperliquid 上关于 USDH 代币的投票引发了广泛关注。表面上看,这场投票似乎将决定谁会成为稳定币领域的“霸主”,拥有超过 50 亿美元的供应量。然而,实际情况并非如此。Hyperliquid 是一个开放且无需许可的平台,任何人都可以部署稳定币并创建交易对。尽管 USDC 在这一领域仍占据主导地位,但这次投票象征性意义重大。

在投票过程中,各稳定币发行方纷纷展示自身优势以争取支持,这反映出一个更广泛的趋势:越来越多的平台开始关注稳定币的经济效益,并试图通过合作优化收益分配。例如,Solana 社区指出,每年约有 4.5 亿美元的价值从其生态系统流向 Circle 和 Tether,而这些资金间接支持了竞争链 Base。此外,MetaMask 最近推出了 mUSD 稳定币,MegaETH 也在其新 L2 网络上采取类似策略。逻辑显而易见:如果你拥有用户基础,为什么不将收益留在自己的生态中?

然而,在开放生态系统中挑战现有的主导稳定币并非易事。流动性和便利性是两大关键因素,而 Circle 和 Tether 已在这两方面建立了显著优势。相比之下,封闭系统更容易操作,例如托管平台或钱包可以直接将用户余额引导至其自身的稳定币。但在去中心化的治理模式下,用户通常对资金持有方式有一定发言权,这使得推动新稳定币的使用变得更加复杂。

尽管挑战重重,许多团队仍选择尝试。他们通常从封闭环境入手,通过货币化用户余额积累认知度和交易量,然后再测试其稳定币是否能在更广泛的市场中占据一席之地。

为何每个平台都跃跃欲试?

背后的激励机制不难理解:稳定币余额会产生收益。持有的余额越多,赚取的收入就越多。对于金融服务平台而言,这是一条全新的收入来源。收益可以直接作为奖励返还给用户,或者用于补贴其他功能。

这里有两个层次的“成功”:

-

平台内收益:通过自身应用程序、钱包、交易所或金融科技产品中的余额变现。这是最容易实现的收益来源,因为平台已经控制了这些余额;发行自己的稳定币只是将收益留在内部的一种方式。

-

平台外采用:这是终极目标,即稳定币在自身产品之外流通,并从平台无法直接掌控的余额中赚取收益。如今,只有 USDT 和 USDC 达到了这一目标,即便如此,大部分收益仍被 Tether 所攫取。Circle 则将很大一部分平台外收入返还给 Coinbase。

然而,即便是平台内收益,也取决于平台对用户资金的实际掌控程度。而平台外的普及更为困难,超出大多数人的预期。因此,尽管未来可能出现许多尝试,但大多数稳定币仅能在自身生态系统内取得成功,极少数能够达到最终目标。

为何尝试 ≠ 成功?

发行稳定币轻而易举,但要让人们真正使用它(尤其是在你自己的平台之外)却并非易事。

没有完全托管权的平台可以通过用户体验设计或激励措施引导用户使用其代币,但往往会受到阻力。如果用力过猛,就有可能损害用户体验。对于 CEX 而言,几个基点的额外收益通常无法抵消最大化钱包份额和交易活动所带来的收入影响。而对于像 Hyperliquid 这样的 DEX 来说,要取代 USDC 更是难上加难,因为 USDC 在多个交易对中已经拥有深厚的流动性,并且受益于用户根深蒂固的行为习惯:交易者可以直接使用他们在其他链上持有的 USDC 来为账户充值。

在“围墙花园”(封闭系统)之外,采用取决于四大支柱,并且几乎不可能绕过:

-

流动性:用户能否在低滑点的情况下轻松地以较大规模进出其他资产(BTC、ETH、SOL、其他稳定币)?尤其是在交易方面,流动性会带来更多的流动性。

-

出入金渠道:法定货币与稳定币之间有多少个入口和出口?如果没有银行通道、钱包和交易所支持,用户会默认选择最便捷的方式。

-

实用性:稳定币的实际用途是什么?可以交易、借贷、转账、支付给商家,还是可以转换为法币?每次集成都会使实用性成倍增加。

-

互操作性:稳定币在不同链和平台之间的通用性如何?用户越来越倾向于使用多条链。被困在一个封闭环境中的美元,其价值不如能在不同平台自由流通的美元。

USDC 和 USDT 在这些层面上不同程度地占据了主导地位。它们构建了全球流动性、拥有深厚的法币出入金渠道,广泛的跨链覆盖以及近乎普遍的可用性。正因如此,即使经济效益更多地流向 Circle 和 Tether 等发行方,而不是使用它们的平台,它们仍能继续巩固其地位。

这对挑战者来说是一个严峻的考验。你可以在自己的平台内部推动采用,但一旦客户想在其他地方做点什么,他们就会重新选择流动性强的稳定币。讽刺的是,提供这种选择往往是吸引存款的最佳方式。让资产更容易转移,也更容易让他们转移资产。但每次你这样做,都会强化现有稳定币的网络效应。

总之:用户倾向于选择流动性强、方便且广泛可用的稳定币。除非新的稳定币能在多个方面具备竞争力(或者完全避开这些方面,在新的细分市场中立足),否则其在封闭生态之外的采用将会停滞不前。

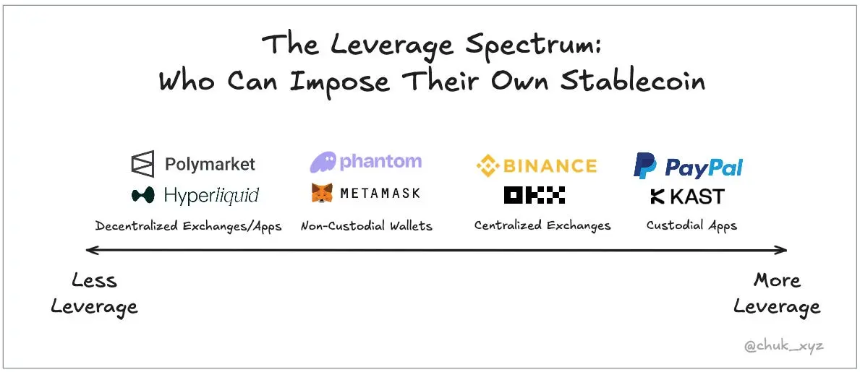

谁能在自己的系统内推行自己的稳定币?

换个角度来思考这个问题。先别管开放的生态系统——它们受制于流动性和网络效应。假如你从自己的内部着手呢?你拥有一个钱包、一个交易所或者一个消费类应用程序。从这些出发,你真的能够培育出自己的稳定币吗?谁真正有能力在自己的系统内推行自己的稳定币?

或许答案取决于托管和控制权。您对用户余额和行为的影响力越大,就越能自由地引导他们使用您的稳定币。

可以将其划分一个范围:

-

最低层面:非托管应用程序和 DEX。它们不持有用户资金。最多只能通过在用户界面中突出显示其偏好的稳定币、补贴交易或运行激励计划来影响用户行为。但它们无法强制采用。可以说,DEX 比钱包更难做到这一点,因为现有的稳定币流动性更难被超越。

-

中间层面:CEX。它们托管余额,但订单簿仍由市场驱动。用户可以存入任何他们喜欢的资产,并围绕最热门的资产建立流动性池。交易所可以通过补贴首选交易对的流动性,或运行统一的订单簿(在后台管理稳定币余额的同时向用户显示“美元”余额)来提高胜算(例如币安和 OKX)。

-

最高层面:托管钱包和应用程序。在这种情况下,运营商掌握密钥。他们可以在应用程序中显示美元余额,同时自行决定其背后的资产。

规律显而易见:离托管和用户界面越近,影响力就越大;影响力越大,就越不必在流动性方面与人竞争。在像 Hyperliquid 或 Solana 这样开放且由市场驱动的生态系统中,要取代现有参与者极其困难。而在封闭或托管环境中,运营者几乎可以在一夜之间推出自己的代币。

预计将有千种稳定币,但大多数将局限于“围墙花园”

稳定币的成功不在于谁能发行,而在于谁能施加影响。在开放的生态系统中,流动性有利于现有参与者。在封闭的系统中,托管和用户界面控制决定结果。

鉴于发行自身稳定币的优势,预计到会有大量稳定币推出。钱包、交易所、L2 网络以及消费类应用程序都会纷纷尝试。

大多数稳定币都无法突破“围墙花园”:在各自的平台上很有用且能盈利,但很少能在平台之外流通。

少数能够“破圈”的稳定币不会通过直接挑战 USDC 或 USDT 而获得成功。它们会通过寻找网络效应较弱的新市场来取得成功,每一次尝试都将成为一次有益的试验。

这是进步的方式,但切不可低估其所需付出的努力。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯