Hyperliquid深陷危机:王座旁落与绝地反击的博弈

作者:Frank,PANews

Hyperliquid近期面临严峻的竞争压力,不仅失去去中心化衍生品交易所的头把交椅,其日交易量也被竞争对手Aster大幅超越。与此同时,生态内安全事件频发,稳定币计划尚在襁褓之中。面对外忧内患,Hyperliquid是困兽犹斗还是蓄势待发?

凛冬已至:失守的王座与“数据黑洞”

Hyperliquid的现状可谓四面楚歌。随着去中心化衍生品市场的迅速崛起以及HYPE代币的强势表现,赛道涌入了大量强劲竞争对手。

其中最具威胁的是BNB Chain上的Aster。Aster不仅短时间内抢走了Hyperliquid长期占据的市场份额第一的位置,其日交易量更是Hyperliquid的约10倍。

在今年7月,Hyperliquid在去中心化衍生品交易所的市场份额占比约为65%,这一数据自2024年底主网上线后一直保持稳定。然而,9月22日数据显示,Aster的市场份额已飙升至70%,而Hyperliquid则被压缩至仅剩8.3%。

不过,这种市场份额的变化并非存量市场的结果。Hyperliquid的交易量实际上并未显著下降,甚至还有小幅增长。而Aster的加入为市场注入了巨大增量。例如,在9月22日至9月29日的一周内,Hyperliquid的交易额为800亿美元,仍处于上线以来的高位水平;相比之下,Aster同期的交易额高达2700亿美元。

用户数据方面,截至目前,Aster的总用户数已超过300万,而Hyperliquid历经一年发展,总用户数仅为71.9万。相比之下,Aster的流量效果远超Hyperliquid。

10月1日数据显示,过去24小时内,Aster的永续合约交易量约为728亿美元,参与交易的用户约为6万个地址,平均每个地址贡献交易量121万美元;同期,Hyperliquid每个用户的平均交易量仅为16.52万美元。

此外,除了Aster,Lighter、edgeX等竞争对手也在近期表现突出,Hyperliquid可谓腹背受敌。

组合拳反击:文化、基建与生态的三板斧

面对激烈竞争,Hyperliquid并未陷入单纯的数据焦虑,而是打出了一套巩固长期价值的“组合拳”。

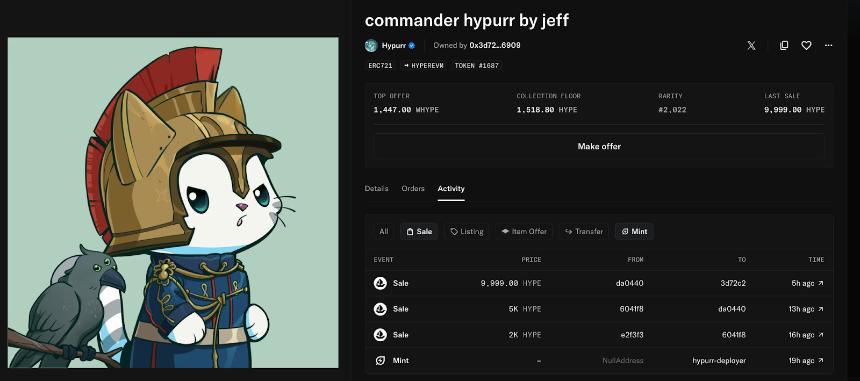

9月28日,Hyperliquid向早期用户和贡献者空投了4600个名为“Hypurr”的NFT系列。这一举动迅速引爆社区,在短短24小时内,该NFT系列的交易额超过4460万美元,地板价一度高达68700美元,其中最稀有的一个以7.5万美元的天价成交。

Hypurr NFT的发行引发了市场热议,再次掀起了对Hyperliquid潜在撸毛空间的讨论。

同一天,Hyperliquid在主网正式上线了“无需许可现货报价资产”功能。这一看似技术性、实则具有深远战略意义的举措,允许任何满足严格链上标准的稳定资产通过无需许可的方式成为平台的报价货币。其要求部署者需质押20万枚HYPE代币(锁仓3年),并为稳定币与USDC、HYPE的交易对提供高深度流动性。

这一机制为Hyperliquid的稳定币之争开辟了新思路。对于Native Markets发行的USDH来说,这并非孤注一掷,同时其他参与稳定币竞争的巨头也能融入Hyperliquid生态。更重要的是,此举进一步削弱了USDC在生态中的垄断地位。10月1日,Ethena Labs创始人Guy Young透露,Ethena将与Liminal合作在Hyperliquid推出一款新稳定币。

此外,Hyperliquid在全球范围内多个加密大型活动中频繁曝光。在首尔举办的线下黑客松中,获奖项目包括Hyperliquid Copilot、Edgescan和HODL Bot,均围绕交易工具展开。这体现了Hyperliquid生态发展的专注力,但同时也暴露了生态多样性的局限。

护城河之辩:喧嚣过后,Hyperliquid还剩下什么?

Aster由空投预期驱动的流量和数据无疑令人惊叹,但这引发了一个更核心的问题:当激励狂欢退潮,交易量回归真实需求时,市场会重新选择Hyperliquid吗?还是彻底改写去中心化衍生品交易市场的格局?

要回答这个问题,我们需要深入对比两者的根本差异,并厘清Hyperliquid的核心护城河所在。

首先,在运营思路上,两者代表了截然不同的发展理念。

Hyperliquid是“技术理想主义者”,其生态建设始终围绕极致的交易体验展开,甚至可以说Hyperliquid作为一条公链本质上只是为了服务交易系统的配套基础设施。

而Aster则承载着币安和BSC链在去中心化衍生品赛道的重要使命,旨在对抗Hyperliquid等竞争对手带来的冲击。因此,Aster自诞生起便拥有更多资源,但也承受更大压力,被称为币安的“代理人战争”。

在产品竞争方面,无论是多链兼容性、经济模型叙事还是生态资源,Aster均处于领先地位,这也是其快速取得领先的原因。而Hyperliquid的主要优势在于亚秒级延迟和10万级TPS的性能。然而,随着BSC链性能提升(如9月23日披露将出块间隔从750毫秒加速至450毫秒),这一优势正在逐渐缩小。

那么,Hyperliquid的核心护城河究竟是什么?抛开表面的技术和产品特点,以下几个方面仍显现出较大优势:

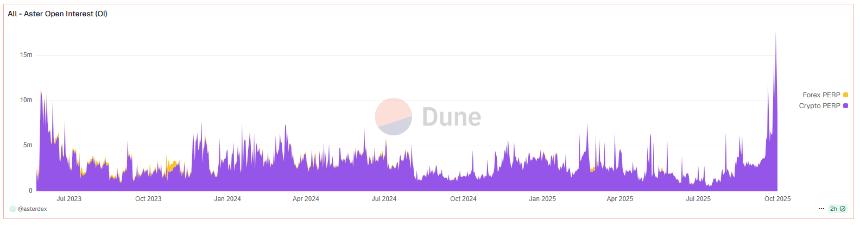

1、高质量用户沉淀。尽管Aster的交易量遥遥领先,但在未平仓合约量(OI)数据上两者形成鲜明反差。9月29日,Hyperliquid的未平仓合约为129亿美元,而Aster仅为2亿美元,相差超过60倍。更高的OI意味着Hyperliquid上沉淀了更多真实、长期且大资金的交易头寸,其用户质量和粘性远非以刷量套利为主的短线用户可比。

2、更高的锁仓价值。Hyperliquid的TVL约为57.7亿美元,而Aster为22亿美元。虽然两者差距看似不大,但前提条件是Aster的TVL受空投刺激影响,而Hyperliquid的数据则相对稳定。从根本上说,Aster更多代表投机力量,而Hyperliquid已积蓄了长线价值投资的力量。

3、独立的生态体系。相比币安系的强大资源,Hyperliquid的独立性一方面显得形单影只,但另一方面也赋予了更高的决策自由度。特别是在危机应对方面,Hyperliquid体系能够优先考虑交易系统稳定,例如此前多次交易操纵事件中,即便受到外界质疑,Hyperliquid也坚决维护交易系统稳定。相较之下,Aster尚未遇到类似挑战,但一旦发生,BSC链是否能为维护Aster利益采取类似措施仍存疑。

总体而言,尽管Hyperliquid仍具有多重护城河,但形势依然不容乐观。其面临的不仅是Aster,还有众多虎视眈眈的挑战者。在此背景下,Hyperliquid需要推陈出新应对流量减少的危机,同时谨慎决策,避免因重大失误陷入困境。

这场对决的最终胜负将取决于市场更看重“短期的狂欢”还是“长期的内功”。对于Hyperliquid而言,真正的考验才刚刚开始。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯