USDe循环贷如何成为币圈崩盘的导火索?收益率背后的高杠杆危机

虽然此次暴跌因Trump的关税声明而起,但其破坏力的核心根源在于加密市场原生金融体系内部的高杠杆环境。以USDe为代表的高收益稳定币、围绕其构建的“循环借贷”策略,以及其被做市商等成熟市场参与者广泛用作保证金抵押品的事实,共同构成了一个高度集中且极其脆弱的风险节点。

USDe的价格脱锚事件如同多米诺骨牌的第一张,引爆了一场从链上DeFi协议清算蔓延至中心化衍生品交易所大规模去杠杆化的连锁反应。本文将从持仓大户和做市商两个关键视角,深入解析这一机制的运作原理及其带来的系统性风险。

第一部分:宏观触发与市场脆弱性

1.1 关税声明:催化剂,而非根本原因

此次市场动荡的直接导火索是Trump发布的加税推文。这一声明迅速引发了全球金融市场的避险情绪,比特币价格从日内高点暴跌15%,Altcoins更是遭遇了灾难性的闪崩,价格在短时间内下跌70%至90%。全网加密货币合约清算总额超过200亿美元。

1.2 市场积弊:投机狂潮下的杠杆泡沫

在崩盘发生前,市场早已充斥着过度投机的情绪。交易者普遍采用高杠杆策略,试图通过“抄底”博取更大利润。与此同时,以USDe为代表的高收益DeFi协议迅速崛起,其提供的超高年化收益率吸引了大量资本。然而,这种复杂的金融工具实际上为市场埋下了系统性脆弱的隐患。

第二部分:USDe循环借贷回路的放大效应

2.1 USDe的机制与市场吸引力

USDe是由Ethena Labs推出的“合成美元”,其市值在崩盘前已增长至约140亿美元,成为全球第三大稳定币。其核心机制通过“Delta中性对冲”策略维持价格稳定,即持有以太坊现货多头头寸,同时在衍生品交易所做空等值的ETH永续合约。其高达12%至15%的基础APY主要来源于永续合约的资金费率。

2.2 循环借贷:超高杠杆的双刃剑

真正将风险推向极致的是所谓的“循环借贷”策略,该策略能将年化收益率放大至惊人的18%至24%。其操作流程如下:

质押:投资者将持有的USDe作为抵押品存入借贷协议。

借贷:根据平台的贷款价值比(LTV),借出另一种稳定币,如USDC。

兑换:将借来的USDC在市场上兑换回USDe。

再质押:将新获得的USDe再次存入借贷协议,增加总抵押品价值。

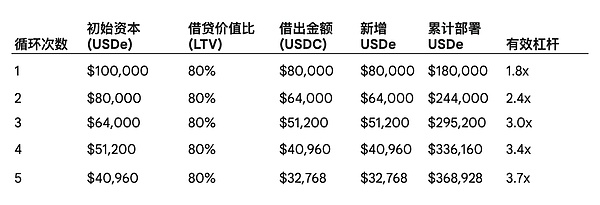

循环:重复上述步骤4至5次,初始本金可以被放大近四倍。

这种操作在微观层面看似实现了资本效率的最大化,但在宏观层面却构建了一个极不稳定的杠杆金字塔。以下表为例,展示10万美元初始资本经过五轮循环后撬动36万美元总头寸的过程:

然而,这种结构的核心脆弱性在于:只要USDe头寸价值出现轻微下跌(例如25%),就足以完全侵蚀掉100%的初始资本,从而触发强制清算。

此外,这种循环借贷模式导致了严重的“流动性错配”和“抵押品幻觉”。表面上看,借贷协议中锁定了巨额抵押品,但实际上,这些资金被多次计算,形成了类似于银行挤兑的局面。当市场恐慌时,所有参与者争相将USDe兑换为市场上有限的真实稳定币(如USDC/USDT),这进一步加剧了USDe的价格崩盘。

第三部分:持仓大户的视角:从收益耕作到强制去杠杆

3.1 资本效率与收益最大化的策略构建

对于持有大量山寨币现货的巨鲸而言,他们通常通过质押山寨币借出稳定币,并将其投入USDe的循环借贷回路中,形成双层杠杆结构:

杠杆层1:以波动的山寨币为抵押品借出稳定币。

杠杆层2:将借来的稳定币投入到USDe的递归循环中,进一步放大杠杆。

3.2 初步震荡:LTV阈值的警报

当关税消息引发市场初步下跌时,这些大户的抵押品价值下滑,导致其LTV比率上升并逼近清算阈值。此时,他们必须补充更多抵押品或偿还部分贷款,而这都需要稳定币。

3.3 场内崩盘:强制平仓的连锁反应

为了应对追加保证金的要求,这些大户开始拆解其在USDe上的循环借贷头寸,引发了USDe对USDC/USDT的巨大卖压。由于USDe在交易所内的流动性相对薄弱,这股集中的卖压瞬间压垮了其价格,导致USDe严重脱锚,价格一度跌至0.62美元至0.65美元。

USDe的价格脱锚产生了两个毁灭性后果:

抵押品清算:USDe价格的暴跌使其作为循环借贷抵押品的价值瞬间缩水,直接触发了借贷协议内部的自动清算程序。

现货清算:未能及时追加保证金的大户,其质押的山寨币现货被借贷平台强制清算,进一步加剧了市场价格的螺旋式下跌。

第四部分:做市商的熔炉:统一账户与流动性危机

4.1 生息保证金的诱惑

做市商通过提供买卖双边报价维持市场流动性,其业务具有极高的资本密集性。为了最大化资本效率,做市商普遍使用“统一账户”或全仓保证金模式,将其账户中的所有资产作为衍生品头寸的抵押品。

4.2 抵押品冲击:被动杠杆与统一账户的失灵

当抵押品价格暴跌时,做市商的有效杠杆率被动提高了一倍以上。原本被认为是“安全”的2倍杠杆头寸,可能因为抵押品价值的崩溃而变成高风险的3倍甚至4倍杠杆头寸。这正是统一账户结构成为崩溃载体的原因。

4.3 流动性真空:做市商的双重角色

在自身账户被清算的同时,做市商大规模取消了数千个山寨币交易对上的买单,回笼资金以避免承担更多风险。这造成了一场灾难性的“流动性真空”,导致山寨币市场价格在几分钟内暴跌80%至90%。

此次事件中,清算机器人也起到了“油”的作用。当到达清算线后,它们会在现货盘口卖出相应的抵押品,进一步加剧了价格下跌,形成了螺旋踩踏事件。

结论:悬崖边的教训——结构性漏洞与未来启示

回顾整个事件的因果链条:

宏观冲击 → 市场避险情绪 → USDe循环借贷头寸平仓 → USDe脱锚 → 链上循环贷款清算 → 做市商抵押品价值暴跌与被动杠杆飙升 → 做市商统一账户被清算 → 做市商撤出市场流动性 → 山寨币现货市场崩盘。

这次崩盘深刻揭示了在追求极致资本效率的过程中,新颖而复杂的金融工具如何将隐藏的系统性风险引入市场。DeFi与CeFi之间界限的模糊化,创造了复杂且不可预测的风险传染路径。当一个领域的资产被用作另一个领域的基础抵押品时,局部失败可能迅速演变为整个生态系统的危机。

此次事件是一个严酷的提醒:在加密世界中,最高的收益率往往是对冲最高、也是最隐蔽风险的补偿。

知其然也知其所以然,愿我们始终怀揣着一颗敬畏市场之心。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯