从碎片化监管到体系化治理:一文解读欧盟MiCAR监管框架

1. 引言:从监管空白到统一框架的确立

2023年,欧盟正式推出了具有里程碑意义的《加密资产市场条例》(Markets in Crypto-Assets Regulation,简称MiCAR)。在全球加密资产监管逐步成熟的背景下,欧盟出台MiCAR监管框架,旨在建立统一欧盟27个成员国的加密资产监管框架,以取代此前各成员国“碎片化”的监管实践。

根据欧盟立法进程,MiCAR将分阶段实施:

·自2024年6月30日起,与稳定币相关的关键条款(ART和EMT部分)正式适用;

·自2024年12月30日起,其余关于加密资产服务商(CASP)许可、市场操纵防范、投资者保护等条款全面生效。

MiCAR的提出背景可以追溯至欧盟2020年提出的“数字金融战略”(Digital Finance Strategy),该战略的核心目标是——平衡创新与监管、保护投资者并维护金融稳定。MiCAR在这一框架下,与《数字运营弹性法案》(DORA)等法规共同构成欧盟数字金融的核心监管体系。更重要的是,MiCAR并非只是一部“防风险”的法规,而是欧盟希望通过技术中立的立法方式,为区块链和加密产业提供长期可持续发展的法律确定性,因此更具现实意义。以下,本文将对MiCAR框架涉及的加密资产定义、资产参考通证等主要内容进行解读,并分析这一框架对欧洲加密市场带来的影响。

2. MiCAR监管框架的主要内容

MiCAR的监管体系可区分为加密资产和加密资产服务商两个层面。

2.1 加密资产的定义与分类

MiCAR在技术中立的基础上,将“加密资产”定义为“一种价值或权利的数字表征,能够通过分布式账本技术(DLT)或类似技术以电子方式进行转让和存储”。它将Crypto Assets分为三类核心对象,具体如下:

2.1.1 资产参考通证(Asset-Referenced Token, ART)

ART是一种加密货币,区别于电子货币通证(EMT),其价值通过参照某种其他价值、股权或其组合来维持稳定。(《MiCAR》第3条第1款第6项)。

根据MiCAR第16条和第20条,拟发行ART的主体必须在发行前完成授权程序,且发行人须是在欧盟设立的法人或获授权的实体。授权程序需通过正式申请启动(MiCAR第18条)。此外,申请中必须包含一份法律意见书,确认该加密货币确实存在,且属于MiCAR定义范围,同时不属于电子货币通证(EMT)。最后,拟发行人需要提交加密货币白皮书,在获批后方可发布通证。

2.1.2 电子货币通证(Electronic Money Token, EMT,类似稳定币)

电子货币通证的价值旨在通过锚定某一种官方货币的价值来维持稳定,可被视作锚定单一官方货币(如欧元、美元等)的稳定币,在MiCAR中被专门界定并受到特定监管。根据MiCAR第81条第1款,只有信用机构或电子货币机构可以发行电子货币通证(EMT)。同时,由于EMT依法被归类为电子货币,因此发行商也必须遵守《电子货币指令》(EMD)的第二章、第三章的规定。MiCAR对于EMT发行人并未规定授权程序,只需向当局进行通知并发布白皮书即可。

2.1.3 其它加密货币

此类加密货币,如实用型通证(utility token)及比特币等,既不是资产参考通证(ART),也不是电子货币通证(EMT),同时也不属于MiCAR排除范围内的加密货币,通常无需获得发行许可。原则上,此类加密货币仍需编制白皮书、通知当局并公开发布,但满足条件下存在豁免。

2.2 加密资产服务商(CASP)制度

MiCAR首次建立了统一的加密资产服务商监管体系,对加密资产服务商(Crypto-Asset Service Providers, CASPs)提出系统性监管要求,涵盖托管、交易、兑换、咨询、发行、转让等服务领域。对CASP的核心要求包括:

2.2.1 统一牌照制度(passporting):

一旦CASP在任一成员国获得MiCAR许可,可在全欧盟范围内经营;这被称为欧盟护照机制。MiCAR的核心就在于将所有向欧盟用户提供加密资产服务的企业,统一纳入CASP的监管体系之下。任何希望在欧盟境内运营的CASP,都必须在任一成员国获得授权,随后便可通过“单一牌照通”原则,服务于整个欧盟市场。

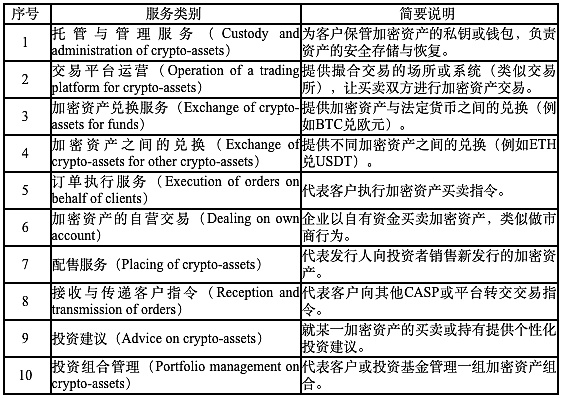

此外,MiCAR共规定了10类服务活动,只要企业在欧盟境内从事这些活动之一,就必须取得MiCAR牌照,受监管约束。

这套分类体系几乎覆盖了当今加密市场的所有主要业务形态,这也意味着,无论是成熟的大型交易平台,还是处于早期阶段的创新项目,只要向欧盟用户提供相关服务,都必须纳入 MiCAR 的监管范围之内。

2.2.2 过渡安排:

为保障平稳过渡,MiCAR设立过渡条款:对2024年12月30日之前已按各国法合规开展业务的CASP,允许在过渡期内继续运营,直到获得或被拒绝MiCAR许可证,或最迟到2026年7月1日停止运营。成员国可设本国过渡期,各国长度不一。这一安排为市场留出了18个月的缓冲期,使监管机构与行业主体都有充分时间进行制度衔接和合规调整。同时也有效解决了此前欧盟内部“多头监管”的问题,使监管环境更具确定性和竞争公平性。

3. 对加密税收监管格局的影响

MiCAR的出台不仅是监管制度的更新,更深刻影响了欧盟税收政策与合规监管格局。

3.1 发行监管:从白皮书披露到储备金约束

3.1.1 普通加密资产发行:白皮书披露 + 轻监管模式

在MiCAR体系下,对于不属于ART或EMT的普通加密资产,监管采取的是“披露为主、审批为辅”的较温和路径。首先,发行方须是具备法律主体资格的公司或法人机构,以便对其行为有法律可追溯性、承担责任,这样即使出现纠纷也能追责。其次,该发行主体必须按照MiCAR的要求起草并发布白皮书(crypto-asset white paper),披露关键信息,包括但不限于:发行人名称、注册地址、治理结构;所发行通证的技术架构、工作原理、权益机制;风险揭示(例如智能合约风险、流动性风险、政策风险等);投资者权利义务、费用结构、发行/销毁机制;合规声明(例如“本白皮书并非获欧盟主管机构批准”之类措辞,避免误导投资者信以为受到官方背书)。此外,MiCAR还要求发行方对重大变化实行持续更新义务。也就是说,当项目结构、资金安排、风险因素等出现可能影响投资决策的变动时,应及时修订白皮书或披露修改说明,以保证投资者始终能获得最新、准确的信息。

在这种机制下,项目无需经过繁复的前置审批,从而降低进入门槛,有利于创新者和小型项目参与市场;同时,通过信息披露与责任制度的机制设计,也能够兼顾保护投资者知情权与维持市场活力。

3.1.2 稳定币:强监管 + 储备金刚性约束

与上述较为宽松的发行制度不同,MiCAR对于稳定币——即ART和EMT的发行施加了严密而刚性的监管框架,以确保这些代币在兑付、储备、安全性上的稳健性。

(1)授权要求与白皮书审批

自2024年6月30日起,所有在欧盟公开发行ART或EMT,或在交易所上市的项目,须得到所在国家的主管机构授权。

在ART的情形下,除信用机构外的发行方需申请MiCAR授权,并须在授权过程中提交白皮书,主管机构审核后方可发布。

对于EMT,发行主体必须是信用机构或电子货币机构(EMI),依据传统电子货币指令(EMD)或其它监管框架进行授权。

白皮书提交之后,主管机构在规定时间内需判断其是否完整、是否符合法规要求;若符合,将予以批准或备案。

MiCAR还认识到,某些ART或EMT可能因其规模和其他因素而规模较大,从而可能带来更高的风险。因此,欧洲银行管理局(EBA)将对MiCAR下发行重要ART和部分重要EMT的机构的发行职能承担监管责任。

(2)储备金与资产隔离

储备金与资产隔离制度是MiCAR监管设计中最关键的一环:发行人必须建立与自身其他资产隔离的储备资产池,优先用于保障代币持有人的兑付请求。也就是说,即使发行人破产,这部分储备资产不应被用于偿债或清算给其他债权人。

储备金在组成与流动性上的要求也非常严格:

·储备金需多样化,且只能包含高流动性、低风险资产(如存款、国债、优质覆盖债券、某些货币市场工具等)。

·对于在信用机构的存款比例,EBA在 2024 年发布的监管技术标准草案(RTS)中建议:非重大稳定币至少30%的资金须存入银行,以保证基础兑付能力。若稳定币被认定为重大,则须存入60%。同时,在代币持有者提出赎回请求时,发行方应有能力及时清算储备资产。(可参考RTS原文:Article 36(1) of Regulation (EU) 2023/1114 requires issuers of asset-referenced tokens (ARTs), whether they are either if the ARTs are significant ARTs or not, to constitute and maintain a reserve of assets at all times to cover their liabilities against the holders of their issued ARTs matching the risks reflected within these liabilities. The reserve of assets is composed of the assets received when issuing the token holders and by the highly liquid financial instruments the issuer may invest in. In the case of tokens referenced to official currencies, a minimum part of the reserves should be held in the form of deposits in credit institutions (at least 30% of the amount referenced in each official currency if the token is not significant, and at least 60% if the token is significant). Upon redemption requests from token holders, the issuers should be able to liquidate the reserve assets.)

·如果某ART 或EMT被认定为“重大”,监管机构可要求更高的流动性与集中度限制、风险缓释措施等。

此外,如果储备资产的市场价值下降或发生不利变动,发行人必须及时补足差额(即进行“再平衡”或补偿),以保障储备资产总价值始终≥发行代币总价值。

在这种框架下,对稳定币发行人的资金、流动性与经营韧性要求极高,显著提高了发行门槛。稳定币的这种“刚性约束”机制旨在防范大规模赎回压力、支付兑付危机与信心崩塌风险,从而增强稳定币系统对持有者和整个金融体系的安全性。

3.2 MiCAR 对加密税收体系的影响

根据MiCAR第98条,各成员国税务主管机关被纳入加密资产监管合作体系,必须与金融监管机构(如国家金融管理局和欧洲证券及市场管理局ESMA)共享必要的信息,以识别跨境交易与潜在的逃税行为。这意味着税务部门首次被正式嵌入加密资产监管链条之中,不再依赖事后调查或自愿申报,而是可以借助MiCAR建立的透明度机制,实现交易的实时或周期性监控。

然而,MiCAR并不直接规定税收征管规则,而是与欧盟的第八号税务行政合作指令(Directive (EU) 2023/2226,即DAC8)形成互补。DAC8要求自2026年1月1日起,所有在欧盟境内运营的加密资产服务提供商(CASPs)必须向税务机关报告欧盟居民客户的交易数据,包括买卖、转账、质押、空投及收益等信息。这些数据随后将在欧盟各成员国之间自动交换,从而构建出覆盖整个欧盟的加密税务信息共享网络。各成员国需在2025年12月31日前完成本国法律的转化工作,以确保DAC8与MiCAR的同步实施。

两项法规的联动标志着欧盟正在形成“MiCAR监管+DAC8税收申报”的双支柱合规体系:前者通过统一牌照和披露机制确保交易活动合规透明,后者通过数据共享机制实现税收征管闭环。这样的制度设计不仅强化了税务机关对跨境加密资产流动的掌握能力,也有效防止了以往常见的税务套利、离岸隐匿账户等问题。此外,前文提到的MiCAR对稳定币的强制储备和赎回制度也为税务征收提供了可量化的资金追踪依据。储备金每日盯市、定期审计和公开披露,使监管部门能够准确评估稳定币的资产支撑与收益来源,为利息收益、投资收益及兑换差额的征税提供客观基础。

4. 投资者与机构的应对建议

面对MiCAR带来的系统性监管转型,欧洲投资者与加密企业应采取积极的合规与风险管理策略。

4.1 投资者层面:强化税务合规与申报

系统性监管转型带来自动化税务合规工具的需求。对于业务量更大、结构更复杂的机构投资者而言,单纯依赖个人化工具已难以满足合规与审计要求;个人投资者也可以通过此类工具实时记录交易与收益数据,以便自动生成税务申报表,提升报税效率与准确性。以FinTax Suite为例,该系统采用模块化架构,可与主流ERP系统无缝对接,通过智能规则引擎与多维度报表体系,覆盖数据抓取、自动记账、报表生成与合规审计等关键环节,帮助企业在全球监管环境下实现财务透明与税务合规。FinTax Suite 还支持审计就绪的GAAP/IFRS标准财务报告、稳定币与法币双账体系、AI-OCR发票识别及银行流水导入等功能,为链上支付与高频交易企业提供全方位的财税管理解决方案。除此之外,跨国投资者还需关注DAC8下的跨国申报要求,明确欧盟各成员国在资本利得税、增值税方面的差异。

4.2 机构层面:提前准备MiCAR牌照申请

对于加密交易所、托管机构及钱包服务商而言,获得MiCAR授权是进入欧盟市场的前提条件。相关机构若计划进入欧洲市场,需要提前与欧盟成员国监管机构沟通,明确本国的过渡期长度。毕竟,MiCAR授权的门槛虽高,但一旦获得,将享有整个欧盟市场的准入资格,这能为长期发展提供显著竞争优势。

对于希望在欧盟提供加密资产服务的第三国公司,也必须在欧盟境内设立实体并按照MiCAR 申请CASP授权。唯一的例外是所谓“反向招揽”(reverse solicitation)情形,即客户完全基于其自身的主动意愿发起服务请求。需要注意的是,欧洲证券及市场管理局(ESMA)发布的有关反向招揽的最终报告,旨在收紧MiCAR框架下反向招揽的适用范围。非欧盟平台若未获授权而通过反向招揽接触欧盟客户,可能使投资者面临法律风险。

5. 结语:MiCAR——监管与创新的平衡之道

欧盟MiCAR的出台标志着加密资产在欧洲正式从野蛮生长阶段走向更加成熟规范的主流金融发展体系。它既是对风险的回应,也为创新提供制度化土壤。在未来数年,MiCAR与DAC8、DORA等法规的联动将构建一个更加透明、安全且高效的加密市场。对于投资者而言,合规不再是负担,而是通向合法与长期收益的护航机制。对于企业而言,MiCAR虽设门槛,却也是进入全球最大加密市场之一的通行证。对于所有身处其中的市场参与者而言,MiCAR的实施不仅是一场全面的合规考验,更是一次把握时代机遇、实现业务跃升的关键窗口。唯有主动顺应监管趋势,将合规理念深度融入企业战略与运营之中,方能在新的竞争格局下立于不败之地。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯