加密新银行:链上财富直接消费的桥梁

前言

行为经济学中有一个关于心理账户的原理。人们对金钱的态度会因其存放位置的不同而有所差异。活期账户里的一百美元感觉可以随意支配,而退休账户里的一百美元则感觉不可动用。尽管金钱本身是可以互换的,但存放位置会影响你对它的看法。

Frax 创始人 Sam Kazemian 将此称为「净值理论」。人们倾向于将零花钱放在他们大部分财富已经存在的地方。如果你的身家主要集中在嘉信理财 (Charles Schwab) 的股票和债券账户中,你会把美元放在关联的银行账户里,因为资金在两者之间转移非常便捷。如果你的身家主要存在于以太坊钱包和 DeFi 头寸中,你会希望美元也能同样轻松地与 DeFi 世界互动。

有史以来第一次,相当数量的人把绝大多数财富存在链上。他们厌倦了为了买杯咖啡而不断地通过传统银行进行转账。

加密新银行正在通过构建将所有功能整合到一处的平台来解决这个问题。借助这些平台,你可以用生息稳定币存钱,使用 Visa 卡消费,而无需接触传统的银行账户。

这些平台的快速增长是市场对加密货币终于拥有足够多的真实用户和足够多的链上真实资金这一事实的回应,这使得构建这样的平台变得值得。

稳定币无缝融入日常消费

十多年来,加密货币一直承诺去除中间环节、降低费用、赋予用户更多控制权。但始终存在一个问题:商家不接受加密货币,而且要说服所有商家同时接受加密货币是不可能的。

你不能用 USDC 支付房租。你的雇主不会用 ETH 支付你的工资。超市不接受稳定币。即使你把所有财富都投资到加密货币上,你仍然需要传统的银行账户才能正常生活。每次加密货币和法币之间的兑换都会产生手续费、结算延迟和摩擦。

这就是大多数加密支付项目失败的原因。BitPay 试图让商家直接接受比特币。闪电网络构建了点对点基础设施,但在流动性管理和路由可靠性方面遇到了困难。两者都未能获得显著的普及,因为转换成本太高。商家需要确定客户会使用这种支付方式。客户需要确定商家会接受这种支付方式。没有人愿意率先行动。

加密货币新银行把协调问题藏得无影无踪。你从自己托管的钱包里消费稳定币。新银行将稳定币兑换成美元,并通过 Visa 或 Mastercard 与商家结算。咖啡店像往常一样收到美元。他们并不知道其中涉及加密货币交易。

你不需要说服所有商家接受加密货币。你只需要简化转换流程,让用户可以在任何接受普通借记卡的商家(基本上到处都是)使用加密货币支付。

三件基础设施在 2025 年同时成熟,使得经过多年失败的尝试后,现在成为可能。

首先,稳定币合法化了。2025 年 7 月通过的《GENIUS 法案》为稳定币发行提供了明确的法律框架。财政部长斯科特·贝森特预测,到 2030 年,支付用稳定币的交易量将达到 3 万亿美元。这相当于美国财政部正式宣布稳定币已成为金融体系的一部分。

其次,银行卡基础设施实现了商品化。像 Bridge 这样的公司提供开箱即用的 API,让团队能够在几周内推出完整的虚拟银行产品。Stripe 以 11 亿美元收购了 Bridge。团队不再需要直接与银行卡网络谈判,也不需要从零开始建立银行合作关系。

第三,人们现在确实在链上拥有财富。早期的加密货币支付尝试失败,是因为用户并没有持有大量的加密货币净资产。大部分积蓄都存放在传统的证券账户和 401k 退休计划中。加密货币被视为投机工具,而不是存放毕生积蓄的地方。

现在情况已经不同了。年轻用户和加密货币原生用户现在在以太坊钱包、质押仓位和 DeFi 协议中持有大量财富。人们的心理账户发生了转变。将资金留在链上并直接从链上消费比将其兑换回银行存款要容易得多。

产品及其功能

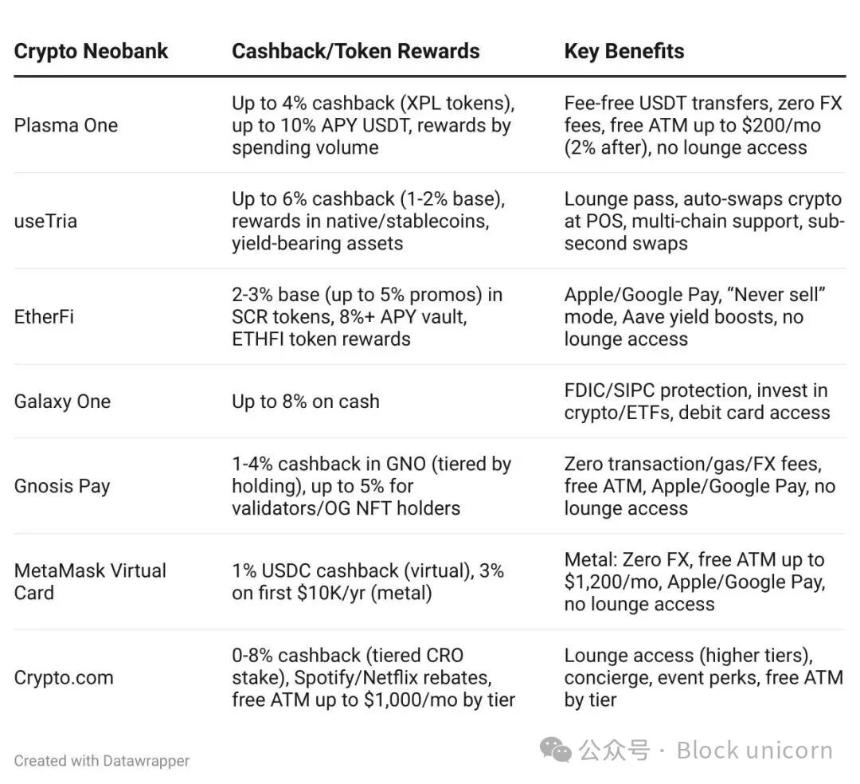

加密货币新银行之间的区别主要体现在收益率、返现率和地域覆盖范围上。但它们都解决了同一个核心问题:让人们能够使用自己的加密货币资产,而无需放弃自主保管权或频繁地将其兑换成银行存款。

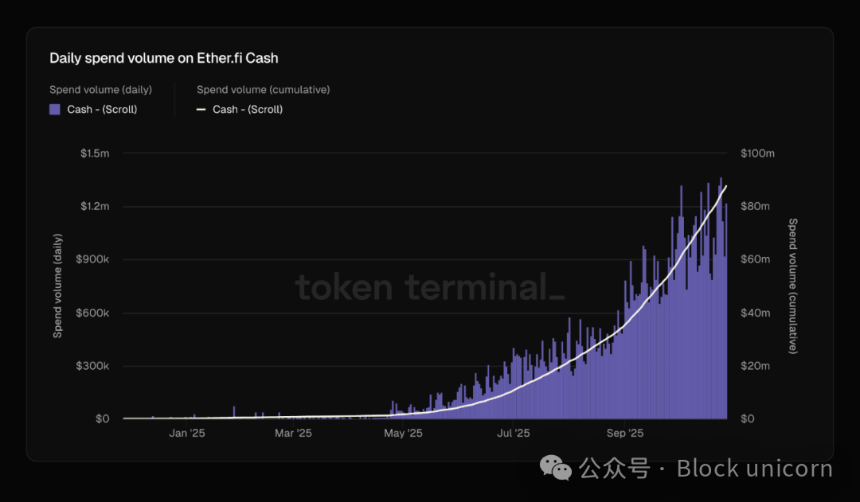

EtherFi 每日处理的信用卡消费额超过 100 万美元,且在过去两个月中翻了一番。同样,Monerium 的 EURe 稳定币的发行量和销毁率也都出现了显著增长。

这种区别至关重要,因为它表明这些平台正在促进真正的经济活动,而不仅仅是加密货币之间的投机。资金正在从加密圈子跨了出去,流入更广泛的经济体系。

那是一直以来缺失的那座桥梁,终于搭好了。

过去一年,竞争格局发生了翻天覆地的变化。Plasma One 作为首个稳定币原生新银行推出,专注于美元获取渠道受限的新兴市场。基于 Arbitrum 构建的 Tria 提供自托管钱包和免 Gas 费交易。EtherFi 已从流动性再质押协议发展成为一家拥有 110 亿美元总锁定价值 (TVL) 的成熟新银行。Mantle 旗下的 UR 则以瑞士监管和合规为先,瞄准亚洲市场。

招式各异,解的却是同一道题:怎么让链上财富直接花出去,不用花费时间与传统银行打交道?

加密新银行即便规模较小也能参与竞争,还有另一个原因:用户本身就更有价值。美国人的平均活期账户余额约为 8,000 美元。而加密货币原生用户经常在不同的协议、区块链和平台之间进行六位数甚至七位数的交易。他们的交易量相当于数百家传统银行客户的总和。这彻底改变了传统的单位经济效益。加密新银行不需要数百万用户就能盈利,只需要数千个合适的客户。传统银行追求的是规模效益,因为每个客户带来的收入有限。而加密新银行即使用户基数较小也能建立可持续的业务,因为每个客户在交易费、交换费收入和管理资产方面的价值是传统银行的 10 到 100 倍。当普通用户不再像传统银行那样每月两次存入 2,000 美元的工资时,一切就变得截然不同了。

每家加密货币新银行都独立地构建了相同的架构:独立的消费和储蓄账户。像 Frax 的 FRAUSD 这样的支付稳定币,以低风险的国债背书为支撑,旨在实现普遍采用,从而简化商户集成。而像 Ethena 的 sUSDe 这样的收益型稳定币,则通过复杂的套利交易和 DeFi 策略来优化收益,这些策略可以产生 4-12% 的年化收益率,但其复杂性超出了商户的评估范围。几年前,DeFi 曾尝试将这些类别合并,默认所有资产都具有收益性,但后来发现,合并这些功能带来的摩擦远大于其解决的问题。传统银行出于监管要求而将支票账户和储蓄账户分开。加密货币正在从根本上重新审视这种分离,因为你需要一个能够最大限度提高接受度的支付层和一个能够最大限度提高收益的储蓄层。试图同时优化两者只会损害两者。

加密货币新银行可以提供传统银行无法比拟的收益。它们利用的是支撑稳定币的国债收益,只是为了合规性而增加了一个支付流程。传统银行无法在利率上与之竞争,因为它们的成本结构从根本上就更高,例如实体网点、遗留系统和合规方面的开销。而新银行则省去了所有这些成本,并将节省下来的资金回馈给用户。

加密货币领域曾多次尝试构建支付系统。这次有何不同之处?

这次的情况有所不同,因为所有三个必要条件终于同时具备。监管框架足够清晰,银行愿意参与;基础设施足够成熟,团队可以快速交付产品;而最重要的是,链上用户数量足够多,财富也足够丰厚,足以保证市场的可行性。

人们的心理账户发生了转变。过去,人们将财富存放在传统账户中,并用加密货币进行投机。现在,人们将财富存放在加密货币中,只有在需要消费时才将其兑换成法定货币。新型银行正在构建基础设施,以适应用户行为的这种转变。

金钱始终是我们讲述的关于价值的故事。几个世纪以来,这个故事需要中介机构来验证——银行保管账簿,政府支持货币,卡组织处理交易。加密货币曾承诺无需中介机构就能改写这个故事,但事实证明,我们仍然需要有人在新旧叙事之间进行转换。新银行或许可以扮演这样的角色。令人着迷的是,在构建两种货币体系之间的桥梁时,它们并没有创造全新的事物。它们只是重新发现了百年前就已出现的模式,因为这些模式反映了人类与金钱关系的根本本质。技术在不断变化,但我们讲述的关于金钱是什么以及它应该存在于何处的故事却出奇地保持不变。或许这才是真正的教训:我们以为自己在颠覆金融,但实际上我们只是将财富转移到与既有叙事相符的地方。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯