AI是如何把全世界装到泡沫里的?

作者:Sleepy.txt

「唯一的制胜之举,就是不参与游戏。」

10 月,迈克尔·伯里在社交媒体上写下这句话。它出自 1983 年的电影《战争游戏》,片中,一台超级计算机在反复推演核战争后得出了这个结论。

几天后,伯里披露了三季度持仓。这位因精准做空 2008 年次贷危机而闻名的投资者,将其管理基金中接近 80% 的资产,约 10 亿美元,全部押向一个方向——做空英伟达和 Palantir。

在他看来,不参与这场由非理性构成的「做多」狂欢游戏的最有力的方式,就是做空它。

伯里的赌注,不只是针对几家被高估的公司,而是针对这个时代最强大的共识本身。因为在这个共识里,AI 不只是技术革命,更是资本的信仰。

但这个共识是如何形成?又怎样被推向高潮的?当这场信仰的机器持续运转,我们又在为它付出怎样的代价?

福音

所有金融狂热的背后都有一个被反复讲述、被无数人相信的故事。

在这轮 AI 浪潮中,这个故事的写法堪称教科书级别。它由三股力量合力完成,技术领袖负责书写「神话」,华尔街负责提供「理性」,媒体负责完成「布道」。

故事的第一批书写者是奇点的布道者们。以 OpenAI 的首席执行官萨姆·奥特曼、Google DeepMind 的联合创始人德米斯·哈萨比斯为代表的技术领袖,成功地将通用人工智能这个原本存在于科幻小说和学术圈的遥远概念,描绘成了一个近在咫尺、触手可及、并能解决人类所有重大问题的「新神」。

奥特曼在全球巡回演讲中反复重复着那句话,AGI 将是人类「迄今为止最伟大的技术飞跃」,它能带来的富足将「远超我们所有人的想象」。哈萨比斯则用更具哲学意味的语言,将其定义为帮助人类理解宇宙终极奥秘的工具。

他们的语言充满了对「未来」和「智能」的宗教式热忱,成功地为这场技术浪潮赋予了超越商业的、近乎神圣的意义。

如果说技术领袖提供了神话的脚本,那么华尔街和经济学家们,则为这个神话提供了「理性」的背书。

在全球经济增长放缓、地缘冲突频仍的背景下,AI 很快被选中,成为那种能让资本重新相信未来的「增长解药」。

高盛在 2024 年底发布报告,预测生成式 AI 将在十年内为全球 GDP 带来 7% 的增幅,大约 7 万亿美元。几乎与此同时,摩根士丹利也给出更宏大的定义,AI 是「第四次工业革命的核心」,其生产力效应堪比蒸汽机与电力。

这些数字和比喻的真正作用是把想象变成资产,把信念变成估值。

投资者开始相信给英伟达六十倍的市盈率并非疯狂,他们买的不是一家芯片公司,而是未来全球经济的发动机。

自 2022 年 11 月 ChatGPT 问世以来,AI 相关股票贡献了标普 500 指数回报的 75%、盈利增长的 80%、资本支出增长的 90%。这场技术叙事,几乎成了支撑整个美股的唯一支柱。

最后,媒体和社交网络成为了这个神话的终极放大器。

从文生视频模型 Sora 的惊艳亮相,到谷歌、Meta 等巨头每一次的模型更新,每个节点都被放大、循环、再放大,算法把这场信仰推送进每一个人的时间线里。

与此同时,「AI 取代人类」的讨论像阴影一样蔓延,从工程师到教师、从设计师到记者,没有人能确定自己是否还属于下一个时代。

当恐惧与敬畏同时蔓延,一个宏大的、几乎不可置疑的创世神话就此写成,为人类历史上最大规模之一的资本集结,铺平了道路。

机器

当「福音」传遍世界的每一个角落,一群最擅长结构设计的金融工程师开始行动。

他们的目标是把这场抽象的信念,变成可以运转的机器,一种能够自我循环、自我强化的资本系统。与其说它是泡沫,不如说是一台构造精密的金融引擎,其复杂程度,远超 2008 年那一代的衍生品设计。

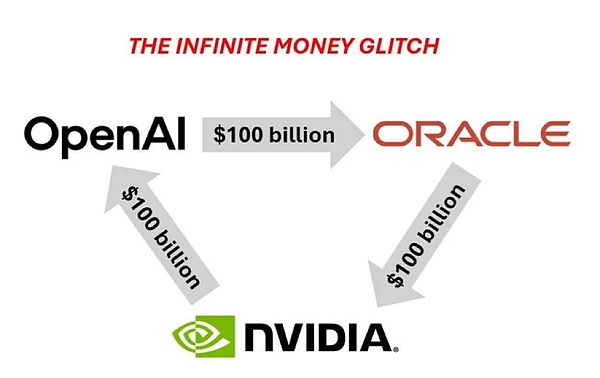

这台机器的核心,由少数几家科技巨头搭建。它们把资本、算力与收入编织成一个闭环,资金在其中流转、放大、再流转,像被算法驱动的永动系统。

首先,以微软为代表的科技巨头,向 OpenAI 这样的 AI 研究机构投入巨额资金。这家在云计算时代就习惯押注基础设施的公司,向 OpenAI 投入了超过 130 亿美元。几年的时间里,OpenAI 的估值从几十亿飙升到近千亿美元,成为资本市场的新神话。

巨额融资带来的第一件事,是更贵的训练。为了打造 GPT-4,OpenAI 动用了超过 2.5 万块英伟达 A100 GPU,而下一代模型的算力需求还在指数级增长。这些订单,自然流向了市场的唯一垄断者,英伟达。

英伟达的数据中心收入从 2022 年的 40 亿美元跃升到 2025 年的 200 亿美元,利润率超过 70%。它的股价一飞冲天,成为全球市值最高的公司。

而持有英伟达大量股票的,恰恰是包括微软在内的各大科技巨头和机构投资者。英伟达股价的上涨,又让它们的资产负债表变得更加亮眼。

故事并未结束,训练只是开始,部署才是开销的主战场。

OpenAI 需要把模型托管在云端,而它最大的合作伙伴正是微软。每年数十亿美元的云服务费用,流进微软的账本,转化为 Azure 业务的增长曲线。

一个完美的闭环就此诞生。微软投资 OpenAI,OpenAI 购买英伟达的 GPU 和微软的云服务,英伟达和微软的收入增长推高股价,上涨的股价又让微软的投资看起来更加成功。

在这个过程中,资金只是在几家巨头之间流转,却凭空创造了巨大的「收入」和「利润」,账面上的增长互相佐证,估值彼此抬升。机器开始自己喂养自己。它甚至不需要来自实体经济的真实需求,就可以实现「永动」。

这个核心引擎很快扩展到各行各业。

金融科技和支付行业是最早被整合进来的。

Stripe 是其中最典型的例子。这家估值超过一千亿美元的支付公司,在 2024 年处理的总支付量高达 1.4 万亿美元,相当于全球 GDP 的 1.3%。一年后,它宣布与 OpenAI 达成合作,在 ChatGPT 中推出「即时结账」功能,让支付系统第一次真正嵌入语言模型的交互场景中。

Stripe 在这场浪潮中的角色十分微妙。它既是 AI 基础设施的采购方,为了训练更高效的防欺诈系统和支付推荐算法,不断购买算力;又是 AI 商业化的直接受益者,通过与语言模型结合创造新的交易入口,从而推高自身的估值。

PayPal 紧随其后。2025 年 10 月,这家老牌支付巨头成为首个被 ChatGPT 完整接入的钱包系统。

但涟漪并没有止步于金融。制造业是最先感受到震动的传统行业之一,过去它依赖自动化硬件,如今则开始为算法付费。

2025 年,一家德国汽车制造商宣布将在三年内投入 50 亿欧元推动 AI 化改造,资金的大部分都将用于购买云服务与 GPU,以重塑生产线和供应链的神经系统。这并非个例。汽车、钢铁、电子等行业的管理者都在意图用类似的方式提效,仿佛算力才是新的燃料。

零售业、物流业、广告业,几乎每一个你能想到的行业,都在经历类似的转变。

它们购买 AI 算力,与模型公司签署合作协议,在财报与投资者会议上反复强调自己的「AI 战略」,仿佛那三个字本身就能带来溢价。资本市场也确实给出了回报,估值攀升,融资更顺,叙事更完整。

而这一切的终点,几乎都指向同样的几家公司。无论资金从哪个行业流出,最后都会回到英伟达、微软、OpenAI 等核心节点,流向 GPU、流向云、流向模型。它们的收入因而节节攀升,股价持续走高,反过来又强化了整个 AI 叙事的信念。

代价

可是这台机器并非无本之木。它的燃料来自真实的经济与社会资源,被一点点抽离、转化、燃烧成增长的轰鸣。那些代价常被资本的喧嚣掩盖,但它们确实存在,并正悄悄重塑全球经济的骨架。

第一个代价,是资本的机会成本。

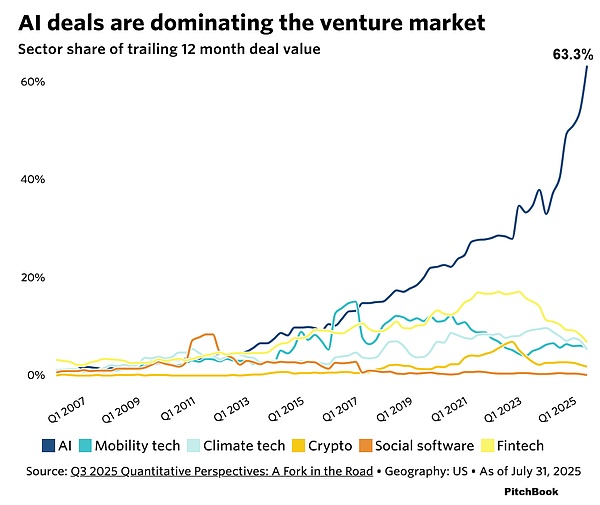

在风险投资的世界里,资金总是追逐回报率最高的方向。AI 的淘金热制造了一个前所未有的资本黑洞。根据 PitchBook 的数据,2024 年,全球约三分之一的风险投资流向 AI;到 2025 年上半年,这一比例在美国攀升至惊人的三分之二。

这意味着原本可以支持气候科技、生物医药、清洁能源等关键领域的资本,正被不成比例地吸入同一个故事。

当所有最聪明的钱都在追逐同一个故事时,创新的土壤正在被掏空。资本的聚焦,并不总意味着效率提升,它往往意味着多样性的消失。

2024 年,全球清洁能源领域获得的风险投资总额仅为 AI 的五分之一。气候变化仍被视为人类最迫切的威胁,但资金却流向了算力与模型。生物技术的处境也并无不同。多位创业者在采访中坦言,投资人对他们的研究兴趣寡淡,因为「AI 的故事更性感,回报周期更短」。

这种资本的狂热,已经逼近一个危险的临界点。

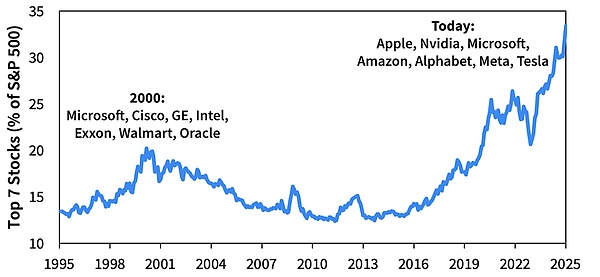

美国科技行业的资本支出同比增速,如今几乎追平了 1999 年至 2000 年互联网泡沫的峰值。那时,所有人都在谈论「新范式」,企业在尚未盈利之前便大举扩张,投资人争相押注「改变世界」的愿景。直到泡沫破裂,纳斯达克蒸发掉三分之二的市值,硅谷陷入漫长的寒冬。

二十五年后,同样的情绪再次被点燃,只是主角换成了 AI。资本支出曲线再次陡峭上升,巨头们竞相投入数百亿美元建设数据中心与算力集群,仿佛支出本身就能带来确定的未来。

历史的相似令人不安,也许结局不会完全相同,但这种极度集中的资本动能,意味着一旦拐点到来,代价将由整个社会共同承担。

第二个代价,是人才的智力成本。

这场 AI 热潮正在全球范围内制造一场前所未有的智力虹吸。最顶尖的工程师、数学家、物理学家,正从解决人类根本性问题的前线,被吸入同一个方向。

在硅谷,如今最稀缺的资源不是资金,而是大模型团队里的顶尖科学家。谷歌、Meta、OpenAI 等公司为他们开出的薪酬,已经让其他所有科学与工程学科相形见绌。

行业数据显示,一位有经验的 AI 研究科学家年薪可轻松突破百万美元;而在大学实验室里,一名顶尖物理学教授的收入往往不到其五分之一。

薪酬差距背后,是方向的偏移。全球最聪明的头脑正从基础科学、能源创新、生物研究等长线领域撤出,集中到同一个高度商业化的赛道上。知识的流动速度从未如此之快,但它流向的河道,正在变得越来越窄。

第三个代价,是产业的战略成本。

在 AI 浪潮裹挟下,几乎所有传统行业的公司都陷入了一种被动的焦虑。它们被迫加入这场昂贵的 AI 军备竞赛,投入巨额资金、搭建 AI 团队,尽管它们中的绝大多数并没有清晰的投资回报路线图。

根据 Dell'Oro Group 的数据,2025 年全球数据中心资本支出预计将达到 5000 亿美元,其中大部分与 AI 相关;仅亚马逊、Meta、谷歌、微软四家公司,就计划投入超过 2000 亿美元。但这股投资狂潮早已超出科技行业的边界。

一家大型零售企业在财报会上宣布,未来三年将投入数千万美元购买 AI 算力,用于优化推荐算法和库存系统。

可根据 MIT 的研究,这类项目中绝大多数的投入,所带来的收益远不足以覆盖成本。对于这些企业而言,AI 不是工具,而是一种表态。这种投资,很多时候并非出于主动的战略需求,而是出于对「落后于时代」的恐惧。

变局

不过,将这场 AI 浪潮仅仅看作一个金融泡沫和资源错配的故事,是比较片面的。因为无论市场的潮水未来是涨是落,一些深刻的、不可逆的结构性变革,已经在这场喧嚣中悄然发生。

「智能」以及驱动它的算力,正在取代传统资本与劳动力,成为新的基础性生产要素。

它的地位就像十九世纪的电力、二十世纪的互联网,不可逆、不可或缺。它正在悄悄渗入所有行业,重写成本结构与竞争秩序。

标普500指数在每个时间点前7只股票的总权重|图源:Sparkline

而对算力的争夺,也已经成为这个时代的石油竞赛。控制先进半导体与数据中心的能力,不再只是产业竞争的问题,而是国家安全的核心。

美国的《芯片法案》、欧盟的技术出口禁令、东亚各国的政策补贴,构成了新的地缘经济战线,一场围绕算力主权的全球竞赛,正在加速展开。

与此同时,AI 正在为所有行业设定一条新的基准线。

一家企业是否拥有清晰的 AI 战略,已经成为它能否赢得资本市场信任、能否在未来竞争中生存的关键。无论愿不愿意,我们都必须学会用 AI 的语言与世界对话,那是新的商业语法,也是新的生存规则。

迈克尔·伯里并非永远正确,他在过去的十几年里多次看错方向。这一次的赌注,可能再次证明他的先见之明,也可能让他成为一个被时代洗牌的悲剧角色。

但无论结果如何,这个世界已经被 AI 永久地改变了。算力成了新的石油,AI 战略成了企业生存的必答题,全球的资本、人才与创新资源都在向这个方向集中。

即便泡沫破裂,浪潮退去,这些变化也不会消失,它们将继续塑造我们的世界,成为这个时代不可逆的底色。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯