Wintermute后市展望:流动性停滞,加密市场步入存量博弈时代

本文来自:Wintermute

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

核心观点

一、流动性是驱动加密市场周期的核心因素,但当前稳定币、ETF 和数字资产金库(DAT)的资金流入正逐步放缓。

二、尽管全球流动性依然充足,但较高的 SOFR 利率使资金更多停留在短期国债中,而非流向加密市场。

三、加密市场正处于“内部循环”阶段,资金在现有生态内运作,等待新的外部资金注入。

流动性的决定性作用

流动性是推动加密货币市场周期轮动的主要驱动力。虽然长期来看,技术采用可能决定行业的未来方向,但短期内价格波动主要由资金流向主导。

过去几个月,这种资金流入的动能显著减弱。通过稳定币、ETF 与数字资产金库(DAT)三大渠道进入市场的资本流速同步下降,导致加密市场从扩张阶段转入存量资金支撑阶段。

技术进步固然重要,但真正推动市场周期的是流动性的变化。这不仅关乎市场深度,更关乎资金的可用性。当全球货币供应扩张或实际利率下降时,过剩的流动性往往会寻找风险资产,而加密资产在历史上(特别是 2021 年周期)一直是主要受益者之一。

在过去的周期中,流动性主要通过稳定币进入数字资产生态系统,这是最核心的法币入口。随着市场的发展,三大流动性渠道逐渐形成,决定了新资本进入加密市场的路径:

- 数字资产金库(DATs):代币化基金与收益结构,用于连接传统资产与链上流动性。

- 稳定币:法币流动性的链上形式,作为杠杆和交易活动的基础抵押物。

- ETF:为传统金融机构与被动资金提供 BTC 与 ETH 敞口的入场渠道。

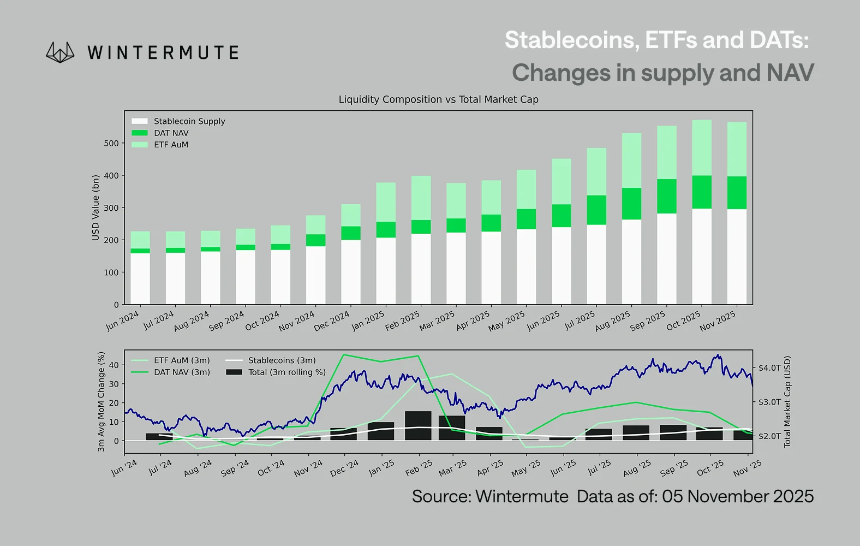

将 ETF 的资产管理规模(AUM)、DAT 的净资产值(NAV)与已发行稳定币数量合并计算,可以作为衡量流入数字资产总资本的有效指标。

下图展示了过去 18 个月这些组成部分的变化。底部图表显示,这一总量的变化与整个数字资产市值高度相关 —— 当资金流入加速时,价格也会随之上涨。

哪些渠道的流入正在放缓?

图表中反映的关键信息显示,DAT 与 ETF 的资金流入动能显著减弱。这两条路径曾在 2024 年第四季度与 2025 年第一季度表现强劲,并在初夏短暂回升,但此后动能逐渐消散。流动性(M2)不再像年初那样自然流入加密生态系统。自 2024 年初以来,DAT 与 ETF 总规模从约 400 亿美元增长至 2700 亿美元,而稳定币供应则从约 1400 亿美元翻倍至 2900 亿美元。这表明结构性增长仍在持续,但也进入了明显的“平台期”。

观察不同路径的放缓节奏至关重要,因为每一条路径都反映了不同的流动性来源:稳定币体现加密市场原生的风险偏好;DAT 反映机构对收益资产的需求;ETF 则映射传统金融资金的配置趋势。三者同时趋缓,表明新资本部署在普遍减速,而不仅仅是在产品之间的轮动。

存量博弈时代的特征

流动性并未消失,而是更多地在系统内部循环,而非持续扩张。

从宏观视角来看,加密市场之外的整体经济流动性(M2)并未停滞。虽然较高的 SOFR 利率在短期内会对流动性造成约束 —— 让现金收益更具吸引力,使资金停留在国债市场 —— 但全球仍处于宽松周期中,美国的量化紧缩(QT)已正式结束。结构性背景仍具支撑,只是目前流动性更多流向其他风险表达形式,例如股票市场。

由于外部资金流入减少,市场动态变得更加封闭。资金更多时候在大盘币和山寨币板块之间轮动,形成了内部博弈(PVP)的局面。这解释了为何反弹行情总是短暂,以及为什么即使在总资产管理规模保持稳定的情况下,市场广度仍在缩窄。当前,市场波动性的飙升主要源自清算的连锁反应,而非由持续性的趋势推动。

展望未来,若任一流动性路径出现实质性复苏 —— 无论是稳定币重新增发、ETF 再次受到热捧,还是 DAT 规模回升 —— 都将意味着宏观流动性正重新回流至数字资产领域。

在此之前,加密市场仍将处于“自我造血”阶段,资金会在内部循环,而非实现复利增长。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯