伯恩斯坦:Circle三季度业绩强劲,展现降息与竞争压力下的韧性

研究和经纪公司伯恩斯坦的分析师表示,尽管 Circle 的股票目前正“与空头进行一场舆论战”,但其强劲的第三季度收益表明这家稳定币发行商的基本面依然稳健。

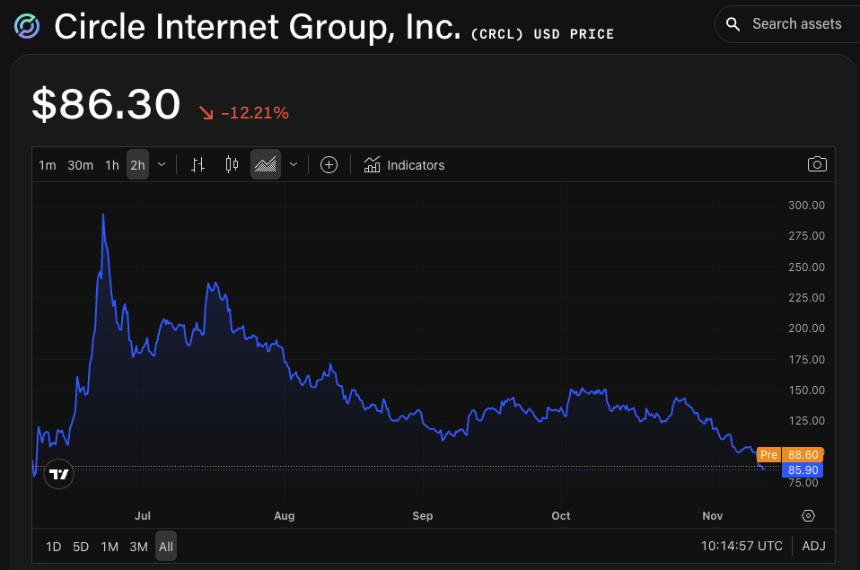

据The Block报道,Circle 在周三公布的第三季度财报显示,营收为7.4亿美元,调整后EBITDA为1.66亿美元,分别超出市场普遍预期5%和26%,但当日股价下跌12.2%。CRCL价格页面.

周四,以 Gautam Chhugani 为首的分析师团队在一份致客户的报告中指出,Circle 股价近期的疲软更多反映的是市场对降息和竞争压力的过度担忧,而非任何结构性恶化。“我们没有发现任何证据可以改变我们的长期投资逻辑,”他们写道,并强调了 USDC 的持续增长、盈利能力的提升以及即将推出的 Layer 1 区块链 Arc。“Circle 的 USDC 仍然是参与银行业、支付业、资本市场以及新兴代理经济领域指数级稳定币增长的首选网络。”

分析师们承认,来自Stripe等“亦敌亦友”的竞争威胁日益加剧。Stripe计划推出自己的Tempo区块链,并通过收购Bridge和Privy已支持USDC。尽管一些人预计新进入者会削弱Circle的统治地位,但Bernstein表示,USDC的流动性优势依然存在,并指出即使是PayPal和Ripple这样的大型企业,在启动新的稳定币项目时也遇到了困难。

伯恩斯坦还反驳了利率下降会损害Circle营收模式的担忧。分析师表示,假设到2027年政策利率降至2%,Circle的股价对应的企业价值/EBITDA倍数为21至29倍,而该公司预计到2027年营收将以每年20%的速度增长,EBITDA将以每年33%的速度增长。“我们认为,Circle凭借稳定币支付货币化的额外选择,仍然极具吸引力,”他们写道,并维持对该股的“跑赢大盘”评级和230美元的目标价——较11月12日86.30美元的收盘价有167%的上涨空间。

CRCL/USD 价格图表。图片:Block/TradingView.

Circle 正在探索 Arc 网络的原生代币,第三季度 USDC 供应量呈现大幅增长。

除了营收和调整后 EBITDA 数据外,Circle 的储备收入增长了 12%,达到 7.11 亿美元,第三季度调整后 EBITDA 利润率增长了 700 个基点,达到 57%。

分析师指出,USDC 供应量环比增长 20%,达到 737 亿美元,市场份额达到 29%;同时,直接在 Circle 平台上持有的余额占总供应量的比例从上一季度的 10% 增加到 14%。

伯恩斯坦补充说,公司正在进行网络建设,包括Arc区块链。公共测试网Circle Payments Network 于 10 月推出,拥有 100 多个知名参与者,并且正在快速扩展,目前已覆盖 8 个国家/地区——这使 Circle 能够从 USDC 的可持续增长中受益,超越加密货币市场周期。

值得注意的是,Circle 也在盈利报告中披露,该公司表示正在“探索”为其 Arc 区块链推出除 USDC 之外的原生代币的可能性。

Gautam Chhugani持有多种加密货币的多头头寸。Bernstein或其关联公司可能因向Circle提供投资银行或其他服务而获得报酬。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯