美联储宣布降息并重启资产购买计划

12月份的美联储会议声明正式发布,宣布将联邦基金利率下调25个基点至3.5%-3.75%。

然而,此次降息并未获得全体票委的一致支持。在12名联储委员的投票中,有3张反对票。芝加哥联储主席古尔斯比和堪萨斯联储主席施密德明确表示反对,他们认为当前通胀率居高不下且就业市场表现良好,没有必要降息。

另一方面,曾起草《海湖庄园协议》的米兰则主张降息50个基点。他认为就业市场已开始走弱,并强调需要配合美国政府的战略目标,推动经济进一步增长。

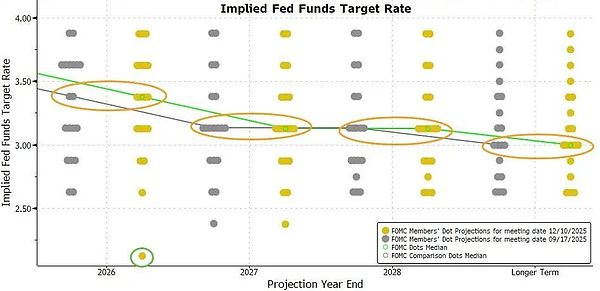

根据最新的点阵图(主要反映各票委对未来降息的看法),12名票委整体预计2026年将降息一次,2027年再降息一次。

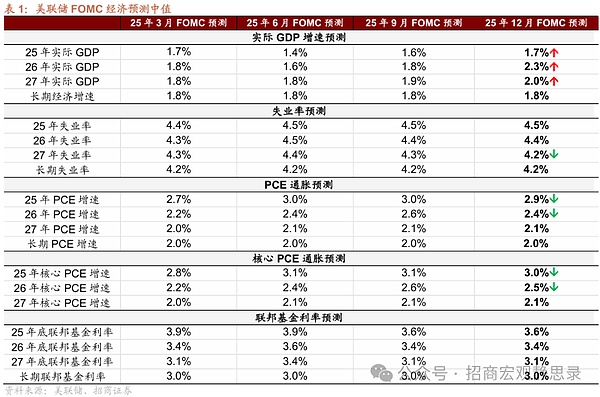

在对美国经济的预测方面,美联储略微上调了增速预期,同时小幅下调了通胀率预测,其他指标基本与9月份持平。

尽管降息幅度和节奏符合市场预期,但投资者需注意的是,美联储的点阵图和经济预测仅能反映当前票委对未来一年内市场利率的看法,其观点会随着经济数据的变化而调整。

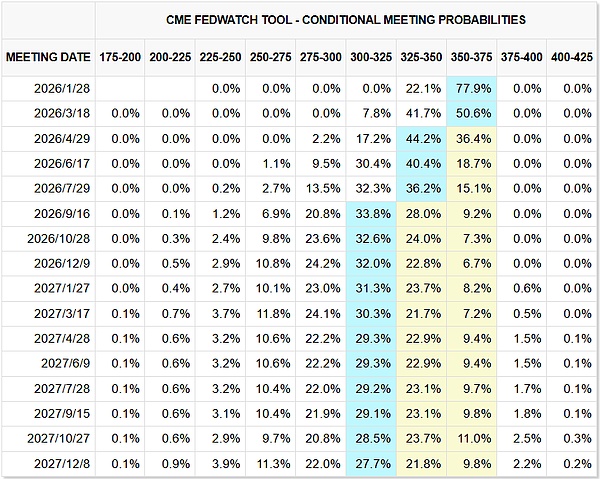

CME的联储利率观察工具显示,市场预期2026年仍将有两次降息,这与美联储的官方预测存在一定分歧。

最令市场意外的是,美联储主席鲍威尔在议息会议结束后宣布,自12月12日起,美联储将在30天内购买400亿美元的国债,以补充市场流动性。

鲍威尔试图澄清,这一举措并非新的量化宽松(QE),而是为了管理货币市场的流动性,维持银行准备金体系的稳定。他将其命名为“储备金管理型购债”(RMP),并强调这并非印钞行为。

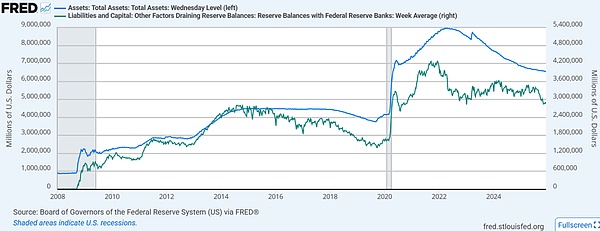

然而,历史经验表明,无论央行如何变换措辞,只要资产负债表规模扩大,本质上就是一种货币宽松政策。

以下是美联储资产负债表扩张与收缩的历史回顾:

2008年-2014年8月:超大规模印钞放水;

2015年9月-2019年8月:缓慢收水;

2019年9月-2022年3月:再次超大规模印钞放水;

2022年4月-2025年12月:持续收水;

2026年起:小规模印钞放水。

这意味着,自2022年4月以来不断缩减的美联储资产负债表扩张已停止,美联储重新走上扩张之路。

那么,这次美联储的货币宽松政策对大类资产价格有何影响?

对于美股而言,降息已被市场充分计价,而重启印钞无疑利好估值扩张和股价上涨。然而,由于近期市场情绪过于高涨,短期内美股可能面临动荡行情。

黄金和白银方面,降息和印钞无疑是重大利好,但由于价格已显著上涨,后续走势还需观察印钞的持续性及其他关键因素。

美债市场方面,由于本次购债计划主要集中在短期国债,因此对短期国债构成利好。而长期国债的表现更多取决于未来的降息预期和通胀预期。

至于A股和港股,虽然也会受益于美国的货币宽松政策,但由于本次RMP购债规模相对较小,外溢效应有限。此外,A股和港股的表现更多受制于美国中长期国债收益率的变化。

总体来看,降息和印钞虽为利好,但美股、A股和港股的估值均处于近年来高位,市场情绪也较为高涨。短期内资产价格已迅速反映了这一消息,未来走势仍需关注其他关键因素的影响。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯