白银危机:纸面体系的崩塌与实物争夺战

原文作者:小饼,深潮 TechFlow

十二月的贵金属市场,主角不是黄金,而是白银。它以几乎失控的速度穿过一个又一个历史价位,从40美元跃升至64.28美元/盎司的历史高位,随后急转直下。年初至今,白银累计上涨近110%,远超黄金60%的涨幅。

这是一次看似「极其合理」的上涨,却也因此显得格外危险。

上涨背后的危机

白银为何上涨?因为看起来值得涨。

美联储降息预期重燃贵金属行情,就业与通胀数据疲软,市场押注2026年初进一步降息。作为高弹性资产,白银反应比黄金更激烈。工业需求也在推波助澜,太阳能、电动车、数据中心和AI基础设施的增长让白银的双重属性(贵金属+工业金属)得到充分体现。

全球库存持续下降更是雪上加霜。墨西哥与秘鲁矿山四季度产量不及预期,主要交易所仓库的银锭一年比一年少。

但故事的危险之处在于:白银的上涨看起来合理,却不踏实。

白银没有黄金那样的共识,缺少「国家队」支持。黄金之所以坚挺,是因为全球央行都在买入,而官方白银储备几乎为零。没有央行托底,当市场出现极端波动时,白银缺乏任何系统性稳定器。

市场深度的差异更加悬殊。黄金日交易量约1500亿美元,白银仅50亿美元。白银体量小,做市商数量少,流动性不足,实物储备有限。最关键的是,白银的主要交易形式不是实物,而是「纸白银」,期货、衍生品、ETF主导市场。

期货逼仓

让白银价格脱离轨道的,不是基本面理由,而是期货市场的价格战争。

正常情况下,白银现货价格应略高于期货价格,但今年第三季度起,期货价格开始系统性地高于现货价格,价差越来越大。这意味着有人在期货市场疯狂推高价格。

更危险的信号来自实物交割市场的异常。COMEX的白银实物交割量激增,远超历史平均水平。越来越多投资者不再信任「纸白银」,要求提取真正的银锭。

白银ETF也出现了类似现象。大量资金涌入的同时,部分投资者开始赎回,要求获得实物白银而非基金份额。这种「挤兑式」赎回让ETF的银锭储备承压。

Wind数据显示,11月24日当周上海黄金交易所白银库存下降58.83吨,降至715.875吨,创下2016年7月3日以来新低。CMOEX白银库存从10月初1.65万吨骤降至1.41万吨,降幅达14%。

谁在坐庄?

在这场逼仓大戏中,摩根大通无法绕过。在至少2008年至2016年的八年时间里,摩根大通通过交易员操纵黄金白银市场价格。

手法简单粗暴:在期货市场上大量下单买入或卖出白银合约,制造供需假象,诱导其他交易者跟风,然后在最后一秒取消订单,从价格波动中获利。

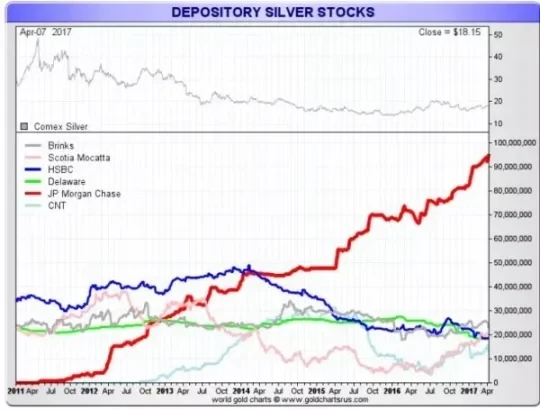

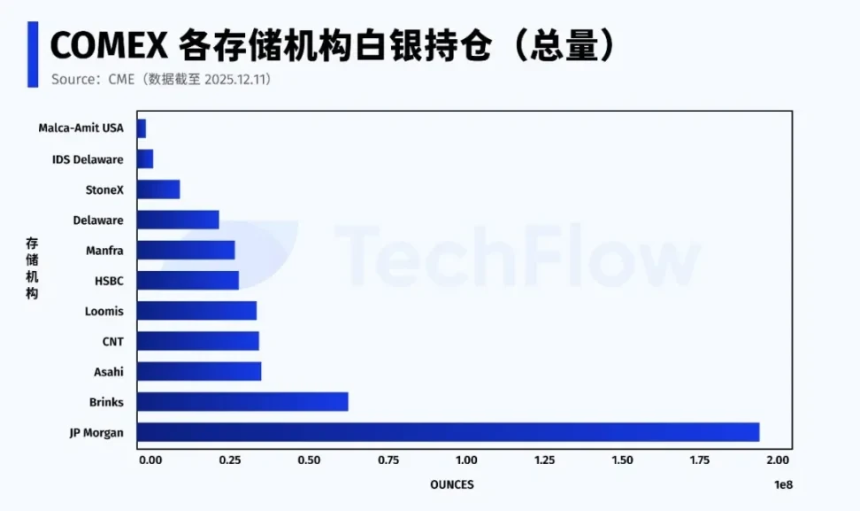

目前,摩根大通在COMEX体系下的白银总量约1.96亿盎司,占交易所全部库存的近43%。此外,摩根大通还是白银ETF(SLV)的托管方,截止2025年11月,托管了5.17亿盎司白银。

纸面体系逐渐失灵

如果只用一句话来形容当下的白银市场,那就是:行情还在继续,但规则已经变了。

市场对白银「纸面体系」的信任正在瓦解。白银并不是个例,在黄金市场,同样的变化已经发生。

纽约期货交易所的黄金库存持续下滑,注册金屡次触及低位。在全球范围内,资金正在悄然进行一次迁徙,从金融资产中撤离,转而寻找实物资产。

这场实物化运动的本质,是弱美元、去全球化背景下货币定价权的重新争夺。

当音乐停止时,只有拿着真金白银的才能安然入座。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯