Solana生态暗流涌动:用户资金如何被隐秘收割?

近日,一篇名为《Payment for Order Flow on Solana》的文章揭示了Solana费用市场中不为人知的灰色地带,在英文推特社区引发了现象级讨论。

PFOF(订单流支付)在传统金融领域早已成为一种成熟的商业模式。Robinhood正是凭借这一模式推出了“零佣金交易”,迅速从众多老牌券商中脱颖而出。这种策略不仅让Robinhood赚得盆满钵满,还迫使嘉信理财、E-Trade等行业巨头纷纷效仿,彻底改变了美国零售经纪业务的格局。

仅在2021年,Robinhood通过PFOF狂揽近10亿美元收入,占据了其当年总营收的半壁江山;即便到了2025年,其单季度的PFOF收入依然高达数亿美元。由此可见,这一商业模式背后的暴利空间。

在传统市场中,做市商对散户订单青睐有加。原因很简单,散户订单通常被认为是“无毒”的,它们往往基于情绪或即时需求,缺乏对未来价格变动的精准预测。做市商吃下这些订单,既能稳赚买卖价差,又不必担心成为知情交易者(如机构大户)的对手方。

基于这种需求,券商(如Robinhood)将用户的订单流打包,批量出售给像Citadel这样的做市商巨头,从而收取巨额回扣。

在传统金融市场中,监管在一定程度上保护了散户。SEC的《国家市场系统监管条例》强制要求,即便是被打包出售的订单,也必须获得不差于市场最优价格的执行。

然而,在缺乏监管的链上世界,应用程序正利用信息不对称,诱导用户支付远超实际上链需求的优先费和小费,并将这些溢价悄然截留。这种行为,本质上是对毫无防备的用户征收了一笔暴利的“隐形税”。

流量变现

对于那些掌握了大量用户入口的应用来说,流量变现的手段远比想象中丰富。

前端应用和钱包可以决定用户的交易去向何处、以何种方式成交,甚至以多快的速度上链。一笔交易生命周期中的每一个“关口”都暗藏着将用户价值“吃干抹净”的生意经。

向做市商“出售”用户

正如Robinhood的做法一样,Solana上的应用也可以向做市商出售“接入权”。

RFQ(询价)是这种逻辑的直接体现。与传统的AMM不同,RFQ允许用户(或应用)直接向特定的做市商询价并成交。在Solana上,Jupiter等聚合器已经集成了这种模式(JupiterZ)。在这个系统中,应用端可以向这些做市商收取连接费,或者更直接地,将批量的散户订单流打包出售。随着链上价差的不断收窄,作者预计这种“卖人头”的生意会越来越普遍。

此外,DEX与聚合器之间也正在形成某种利益同盟。Prop AMMs(自营做市商)和DEX极度依赖聚合器带来的流量,而聚合器完全有能力向这些流动性提供方收费,并将部分利润以“回扣”的形式返还给前端应用。

举例来说,当Phantom钱包将用户的交易路由至Jupiter时,底层的流动性提供方(如HumidiFi或Meteora)可能为了争取这笔交易的执行权而向Jupiter付费。Jupiter在收到这笔“通道费”后,再将其中的一部分返还给Phantom。

这种猜想虽然尚未被公开证实,但作者认为,在利益驱动下,这种产业链内部的“分润潜规则”几乎是自然而然的现象。

吸血市价单

当用户在钱包中点击“确认”并签名时,这笔交易本质上就是一个带有滑点参数的“市价单”(Market Order)。

对于应用端来说,处理这笔订单的方式存在两条路:

良性路线: 将交易产生的“Backrun”(尾随套利)机会卖给专业的交易公司,大家分润。所谓Backrun,是指当用户在DEX1的买单推高了DEX1中的代币价格后,套利机器人紧随其后在同一区块内的DEX2中买入(不影响用户在DEX1的买入价格),并在DEX1中卖出。

恶性路线: 协助夹子(三明治套利者)攻击自己的用户,推高用户的成交价格。

即使走良性路线也不代表应用端有良心,为了最大化“尾随套利”的价值,应用端有动力故意放慢交易上链的速度。在利润驱使下,应用端还可能会故意将用户路由到流动性较差的池子中,以此人为制造出更大的价格波动和套利空间。

据报告,Solana上一些知名的前端应用正在进行上述操作。

谁拿走了你的小费?

如果说上述手段还带有一定的技术门槛,那么在“交易费用”上的暗箱操作则堪称“演都不演了”。

在Solana上,用户支付的费用实际上分为两部分:

- 优先费: 这是协议内的费用,直接支付给验证者。

- 交易小费: 这是一笔转给任意地址的SOL,通常支付给像Jito这样的“落地服务商”(Landing Service)。服务商再决定分多少给验证者,分多少返还(Rebate)给应用端。

为什么需要落地服务商?由于Solana网络在拥堵时通信极为复杂,普通的交易广播很容易失败。落地服务商扮演了“VIP通道”的角色,他们通过专门的优化链路,向用户承诺交易的成功上链。

Solana复杂的区块构建者市场(Builder Market)和碎片化的路由系统,催生了这一特殊角色,也为应用端创造了绝佳的寻租空间。应用端往往诱导用户支付高额小费以“保过”,然后与落地服务商瓜分这笔溢价。

交易流量与费用版图

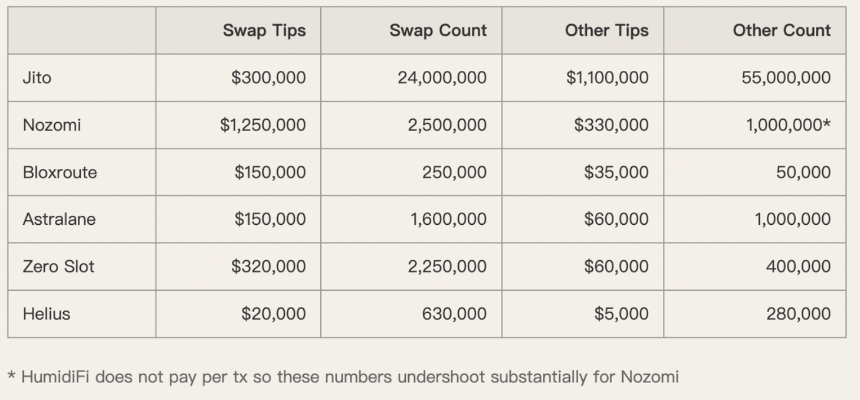

让我们看一组数据。在2025年12月1日至8日这一周内,Solana全网产生了4.5亿笔交易。

其中,Jito的落地服务处理了8000万笔交易,占据了统治地位(93.5%的构建者市场份额)。而在这些交易中,绝大多数是与交易相关的Swap、预言机更新和做市商操作。

在这个巨大的流量池中,用户为了“求快”,往往会支付高额的费用。但这些钱真的都用来加速了吗?

并不尽然。数据表明,低活跃度的钱包(通常是散户)支付的优先费高得离谱。考虑到当时的区块并未填满,这些用户显然被超额收费(Overcharged)了。

应用端利用用户对“交易失败”的恐惧,诱导用户设置极高的小费,然后通过与落地服务商的协议,将这部分溢价收入囊中。

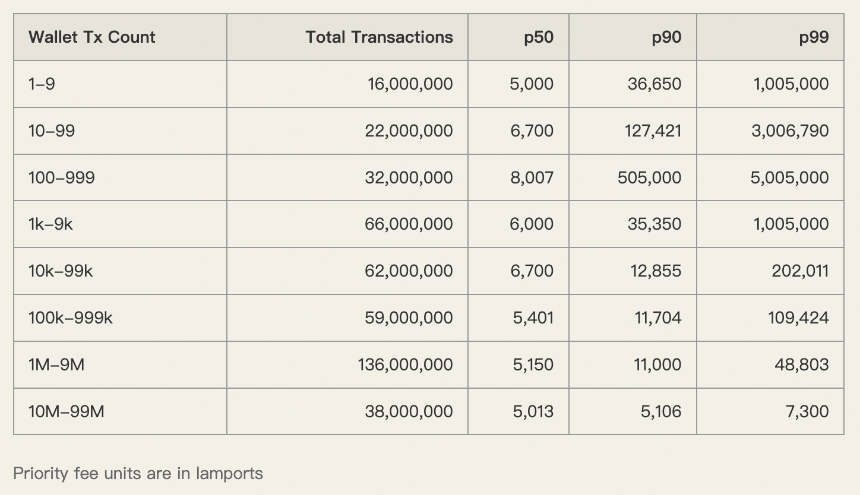

反面典型 Axiom

为了更直观地展示这种“收割”模式,作者对Solana上的头部应用Axiom进行了深入的案例研究。

Axiom产生的交易费用冠绝全网,不仅因为它的用户多,还因为它宰客最狠。

数据显示,Axiom用户支付的优先费中位数(p50)高达1,005,000 lamports。作为对比,高频交易钱包仅支付约5,000到6,000 lamports。这中间是200倍的差距。

在小费(Tips)方面,情况同样如此。

Axiom用户在Nozomi、Zero Slot等落地服务上支付的小费远超市场平均水平。应用端正是利用了用户对“速度”的极度敏感,在没有任何负面反馈的情况下,完成了对用户的双重收费。

作者直言不讳地推测:“Axiom用户支付的绝大部分交易费用,最终都回到了Axiom团队的口袋里。”

夺回费用定价权

用户激励与应用激励的严重错位,是造成当前乱象的根源。用户不知道什么是合理的费用,应用端则乐于维持这种混沌。

要打破这种局面,我们需要从底层的市场结构入手。预计在2026年前后引入Solana的多重并发提议者(MCP)和优先排序机制(Priority Ordering),以及被广泛提议的动态基础费用机制,或许是解决问题的不二法门。

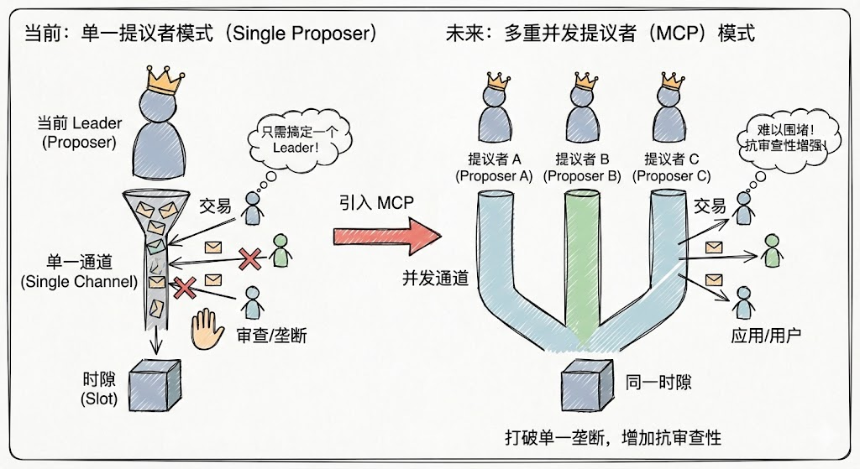

多重并发提议者(Multiple Concurrent Proposers)

目前的Solana单一提议者模式容易形成暂时的垄断,应用端只需搞定当前的Leader就能在短时间内掌控交易打包权。引入MCP后,每个时隙(Slot)有多个提议者并发工作,显著增加了攻击和垄断的成本,提升了抗审查性,让应用端难以通过控制单一节点来围堵用户。

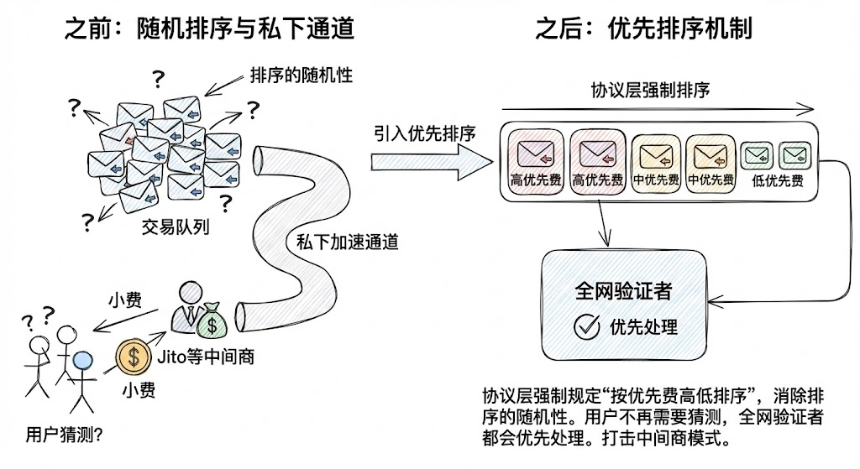

优先排序机制(Priority Ordering)

通过协议层强制规定“按优先费高低排序”,消除了排序的随机性(Jitter)。这削弱了用户仅为了“保过”而被迫依赖Jito等私下加速通道的需求。对于普通交易,用户不再需要猜测该给多少小费,只要在协议内付钱,全网验证者都会基于确定性规则优先处理。

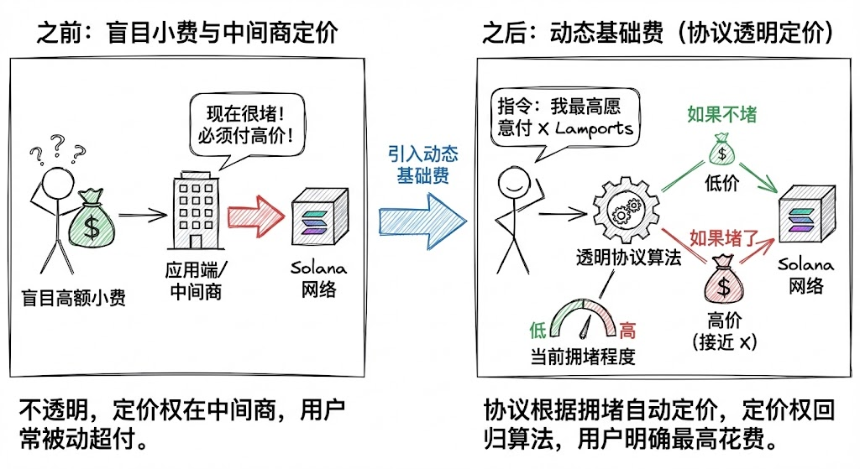

动态基础费用(Dynamic Base Fee)

这是最关键的一步。Solana正在试图引入类似以太坊动态基础费(Dynamic Base Fee)的概念。

用户不再是盲目地给小费,而是明确地向协议发出指令:“我愿意为这笔交易上链支付最高X Lamports的费用。”

协议根据当前的拥堵程度自动定价。如果不堵,只收低价;如果堵了,才收高价。这种机制将费用的定价权从应用端和中间商手中夺回,交还给了透明的协议算法。

Meme给Solana带来了繁荣,但也落下了病根,留下了浮躁的逐利基因。Solana要想真正实现ICM的愿景,就不能放任掌握前端流量的应用和掌握基础设施的协议们沆瀣一气、为所欲为。

正所谓“打扫干净屋子再请客”,只有通过底层的技术架构升级,用技术手段铲除寻租土壤,发展出一个公平、透明、将用户福利置于首位的市场结构,Solana才能真正具备与传统金融体系融合、竞争的底气。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯