银行与加密货币的融合:构建新型金融体系

- 2026年1月7日

- |

- 23:15

多年来,数字资产的发展被视为加密货币与传统银行业之间的对抗。然而,这种对立正在被一种新的趋势所取代:双方正朝着共同的目标迈进。

区块链技术的兴起成为这一转变的核心驱动力。区块链

区块链本质上是一个由区块组成的数字链,但并非传统意义上的区块链。这些“区块”由信息比特构成,当我们提到“区块”和“链”时,指的是存储在公共数据库中的数字数据。区块链提供了一种创新的方式,可以自动且安全地传输信息。交易始于一方创建区块,然后由网络中成千上万甚至数百万台计算机进行验证。这个去中心化的金融交易账本不断发展演进,持续添加新的数据。

区块链之所以具有防篡改性,是因为每条记录都是独一无二的,拥有各自独立的历史记录。要篡改一条记录,就需要更改包含数百万条记录的整个区块链。区块链基于三大核心原则:去中心化、透明性和不可篡改性。

- 随着加密货币和银行都采用代币化货币基础设施,二者之间的界限正在逐渐消失。

- 稳定币和存款代币正在成为核心结算工具,而非投机性资产。

- 互操作性和集成速度成为竞争的关键。

加密货币公司率先展示了价值如何在全球范围内高效流动。链上

在区块链上记录和验证的交易。

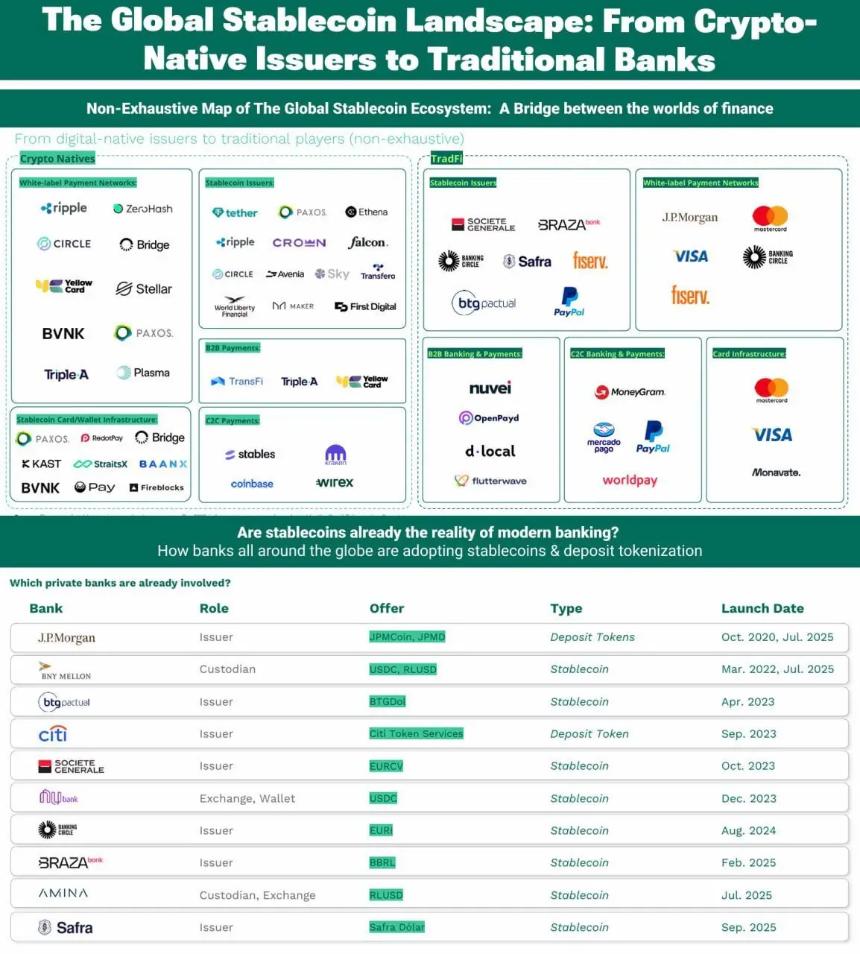

传统银行进军代币化货币领域

各大银行和支付网络不再将区块链视为边缘技术,而是开始大规模应用。摩根大通、花旗集团、法国兴业银行、PayPal、Visa 和万事达卡等机构已将稳定币和代币化存款整合到其支付和资金管理系统中。

这些产品专注于结算而非投机。流动性

能够在不影响价格的情况下,快速将数字货币或代币转换为另一种资产或现金的能力。

最终,形成了受监管的资产负债表与基于区块链的执行并存的混合模型。

融合的真正体现

加密货币与银行业的融合在现有金融基础设施效率低下的领域尤为显著。结算和清算正逐步实现实时化,跨境支付的成本降低且自动化程度提高。企业财务部门获得了新工具,能够跨司法管辖区管理流动性,而无需依赖缓慢的代理银行网络。

代币化存款和稳定币正在重塑金融机构内部流动性的管理方式。价值不再需要批量支付或等待日终结算,而是可以即时流动。智能合约

智能合约是一种数字协议,它无需中介机构即可安全地验证和执行合约条款。这些合约使交易双方能够以透明且无争议的方式直接进行交易——无论是金钱、财产、股票还是其他贵重物品。理解智能合约的一个好方法是将其比作自动售货机。通常,要使一份合同具有法律效力,您需要拜访律师或公证人,支付费用并最终签署文件。而使用智能合约,您只需将加密货币(例如比特币)存入系统(就像在自动售货机中一样)即可执行合约。

稳定币作为新的结算层

稳定币并未取代国家货币,而是成为机构和支付系统之间的结算层。银行继续提供信任、监管和资本支持,而区块链则带来速度、可编程性和全球互操作性。

对终端用户而言,这种区别几乎无关紧要。无论是通过银行发行的存款代币还是区块链原生稳定币进行交易,用户都能体验到即时到账、更低手续费以及无缝跨境支付的优势。

下一阶段:互操作性,而非新代币

未来的关键在于连接各个系统,而非推出新的稳定币。银行、金融科技公司和加密货币网络正在努力将存款代币、稳定币和本地货币整合到统一的支付流程中,以实现跨平台无缝对接。

互操作性正成为竞争优势。能够将传统银行基础设施与区块链结算渠道连接起来的机构将获得最大收益。这场竞争不再是意识形态之争,而是实实在在的运营之争。

那些能够最快、最有效地整合资源的企业,将决定未来十年资金的流向。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯