深度解析Solana DEX生态:订单流争夺战与市场格局演变

原文标题:Solana DEX Winners: All About Order Flow

原文作者:Carlos Gonzalez Campo,Blockworks Research

原文编译:BitpushNews

核心观点

- Solana DEX 的主导格局将按资产成熟度分化:主动做市 AMM 将持续主导短尾高流动性市场,而被动 AMM 将日益专注于长尾资产和新代币发行。

- 两类 AMM 的致胜策略截然不同:它们均可受益于垂直整合,但方向相反。被动 AMM 正通过代币发行平台(如 Pump-PumpSwap、MetaDAO-Futarchy AMM)贴近用户,而主动做市 AMM 则向下游延伸,专注于交易落地服务(如 HumidiFi-Nozomi)。

- HumidiFi 在主动做市 AMM 类别中领先,占据约 65% 的市场份额,其大部分交易量集中在 SOL-USDC 和 SOL-USDT 交易对。其预言机更新指令成本在同类中最优,相对于 SolFi、Tessera 等同行以及被动 AMM,展现出更出色的标记价差表现。

- 独立的被动 AMM 模式已经过时。未来的赢家型「被动 AMM」将不再被视作纯粹的 AMM,而是会成为垂直整合了 AMM 作为盈利层的代币发行平台——例如像 Pump 那样成为启动板,或像 MetaDAO 那样成为 ICO 平台。

- 不属于上述任一类型的 DEX 将面临结构性增长下滑。既非主动做市 AMM 也非垂直整合发行平台的协议(最显著的是 Raydium 和 Orca)处于结构性劣势,可能成为这一趋势的输家。

- 估值应同时反映业务质量和代币价值累积。诸如市销率(P/S)等倍数只有在增长前景和可信的代币持有人价值捕获背景下才有意义。WET 就是一个权衡案例:相较于同行似乎被低估,但由于长期代币赋能的不确定性,其交易价格仍存在折价。

前言

2025 年 2 月,我们曾发布关于 Solana DEX 竞争格局的报告。彼时,DEX 交易量正处于历史高位,而我们(事后看来)过于锚定了一个包含了异常狂热时期的 90 天滚动窗口:2024 年第四季度的美国大选后反弹、1 月的 TRUMP 迷因币狂潮以及 2 月 LIBRA 推动的活跃期。当时,Raydium 是领先的 DEX,占据约 50% 的市场份额,且 Solana 上大部分 DEX 交易量来自 meme 币。

如今,格局已发生根本性变化。主动做市 AMM 的兴起重塑了市场结构,交易量集中度已从迷因币转向 SOL-美元交易对。尽管 Lifinity 开创了主动做市 AMM 模型,但直到 2024 年 10 月底 SolFi 推出后,主动做市 AMM 才开始激增,并在高流动性交易对的交易量中占据重要份额。

随着主动做市 AMM 持续主导短尾资产的资金流,被动 AMM 处境艰难,日益被推向长尾资产和依赖发行的交易量。Pump 在 2025 年 3 月推出 AMM 便证明了这种依赖性:一旦 Pump 将毕业代币引导至其自有 AMM,Raydium 便失去了其最大的交易量和收入来源,市场份额自此不断下降。由于被动 AMM 的流动性在很大程度上已商品化,最有可能存续的 AMM 将是那些控制发行和订单流的协议。

本报告基于这一新的市场结构,重新审视 Solana 的 DEX 格局,更新竞争定位、估值,并阐述我们对最有潜力从中胜出的协议的看法。

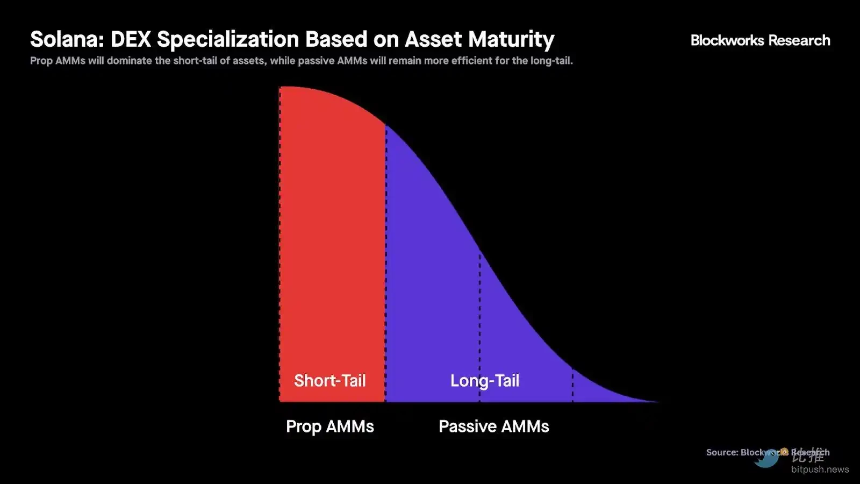

专业化:短尾资产 vs. 长尾资产

Solana 的 DEX 主导地位将继续根据资产成熟度分化。

主动做市 AMM 将主导短尾资产(即高流动性市场),包括 SOL-稳定币和稳定币间交易对。

相比之下,Meteora 和 Raydium 等被动 AMM 在管理长尾资产的流动性方面仍将更高效。主动做市 AMM 在这一垂直领域几乎不存在,因为为没有实时预言机价格的新资产主动管理流动性对它们而言风险过高。

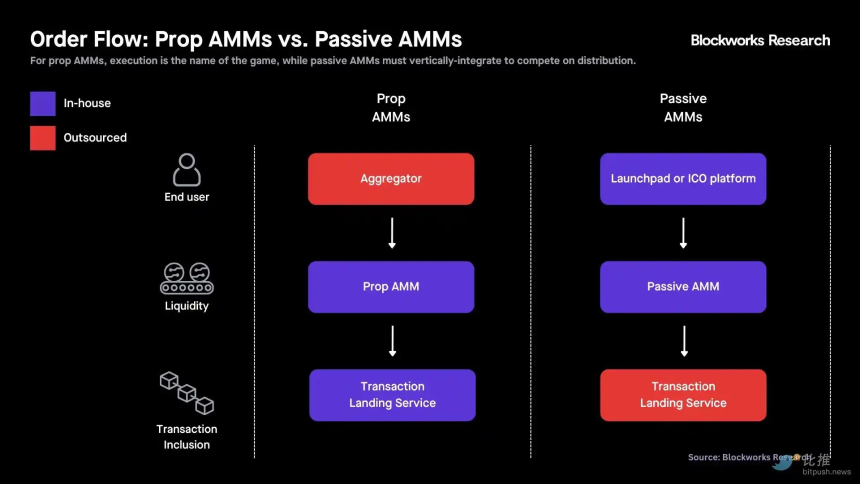

订单流:执行 vs. 发行

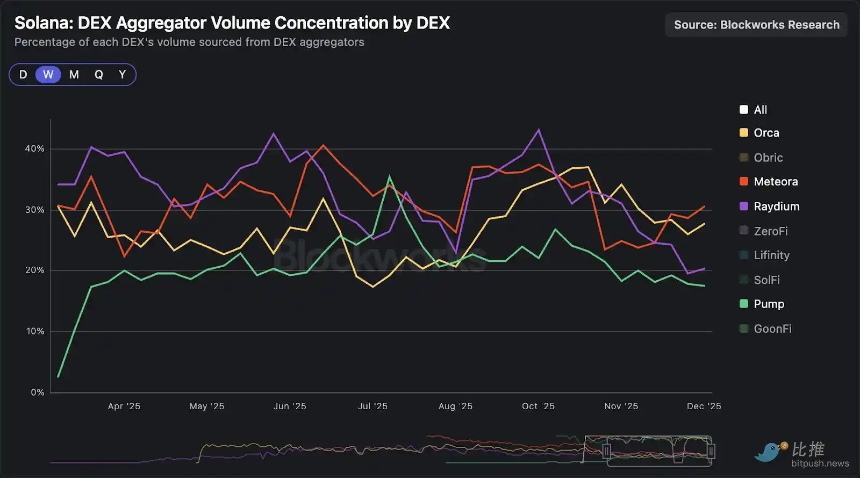

主动做市 AMM 没有前端,因此依赖 Jupiter 和 DFlow 等聚合器与其合约交互并通过其资金池执行交易。换言之,主动做市 AMM 需要聚合器来获得订单流。

下图显示,HumidiFi 超过 95% 的交易量来自 DEX 聚合器,Tessera、GoonFi 和 SolFi 等其他主动做市 AMM 也呈现出类似模式。

另一方面,被动 AMM 来自聚合器的交易量占比不到三分之一。

被动 AMM 在主要资产的价格执行上无法与主动做市 AMM 竞争,并且由于长尾资产的流动性在很大程度上已商品化,它们必须在发行渠道上竞争。

综上所述:

- 主动做市 AMM 必须在价格执行上竞争,聚合器会将订单路由至提供最低滑点的场所。如报告后文将详述,交易排序对主动做市 AMM(可被视为做市商)至关重要,因为它们需要争相在吃单者套利前更新报价。因此,主动做市 AMM 可以受益于向下游迁移,并专注于交易落地服务。

- 被动 AMM 必须在发行渠道上竞争,这意味着它们需要进行垂直整合,否则将逐渐失去相关性。与主动做市 AMM 相反,被动 AMM 需要通过代币发行平台(例如 Pump-PumpSwap、MetaDAO-Futarchy AMM)来贴近用户。

我们认为,能够长久存活的被动 AMM,最终将不再被人们视为纯粹的 AMM。它们的主要功能会转向代币发行平台——比如启动板或 ICO 平台,而 AMM 本身,则只是为代币发行提供变现的底层工具。Meteora 算是一个可能的例外,不过它的成功很大程度上还是依赖 Jupiter 带来的流量分发。以下是这一趋势中最典型的几个例子:

- Pump(启动板)——PumpSwap

- MetaDAO(ICO 平台)——Futarchy AMM

- Jupiter 的 DTF(ICO 平台)——Meteora

HumidiFi 是垂直整合的主动做市 AMM 最清晰的例子,它受益于由同一核心团队(Temporal)构建的交易落地服务 Nozomi。

主动做市 AMM 与传统 AMM 之间的根本差异需要进行独立的竞争分析。

主动做市 AMM:HumidiFi 的统治地位

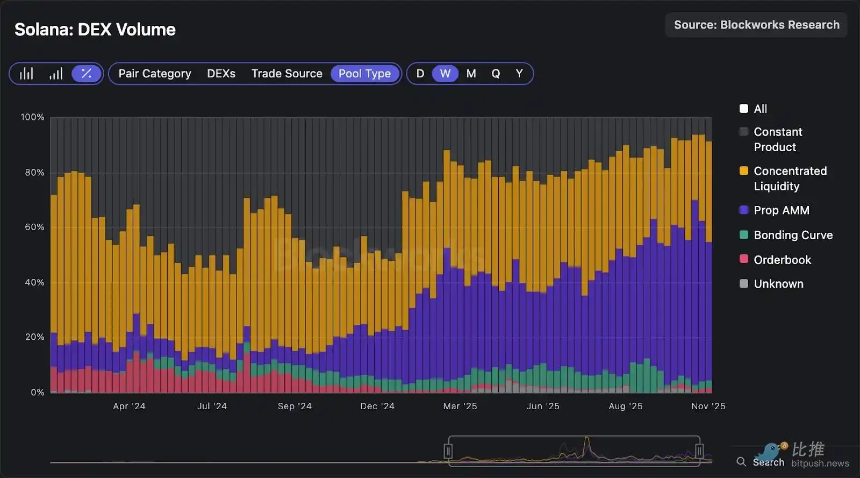

主动做市 AMM 是通过预言机更新进行主动流动性管理的现货交易所。每个主动做市 AMM 由一个独立的做市商运营(无外部流动性提供者),其使用高度优化的交易来更新预言机价格,从而实现每秒多次调整报价。随着目前 Solana 上已有超过十个主动做市 AMM 上线,它们现已占据该链所有现货交易量的 50% 以上。

如前所述,Lifinity 是首个主动做市 AMM,开创了协议自有流动性和基于预言机价格调整报价的理念。然而,在 Ellipsis Labs(Phoenix 背后的团队)于 2024 年 10 月底推出 SolFi 后,Lifinity 市场份额迅速流失,交易量持续下降。Lifinity 于 2025 年 11 月 20 日停止运营,这一决定显示了主动做市 AMM 领域的竞争有多么激烈。

如上图所示,SolFi 在 2025 年第一和第二季度占据了近一半的主动做市 AMM 交易量,但 HumidiFi 在 2025 年 6 月推出后迅速崛起至榜首。HumidiFi 目前以 65% 的市场份额引领主动做市 AMM 交易量,其次是 Tessera(18%)和 GoonFi(7%)。

HumidiFi 背后的核心工程团队是 Temporal,这是 Solana 上技术实力最强的团队之一。

Temporal 还在基础设施层面运营其他产品,包括 Nozomi(交易落地服务)和 Harmonic(旨在与 Jito 竞争的区域块构建系统)。除了 Temporal 的贡献,HumidiFi 的联合创始人 Kevin Pang 曾在 Jump、Paradigm 和 Symbolic Capital Partners 工作,为这个主动做市 AMM 带来了不可或缺的高频交易专业知识。

HumidiFi 例证了我们的观点:与需要向下游迁移并掌控终端用户以捕获订单流的被动 AMM 不同,主动做市 AMM 更适合向下游迁移,进入交易打包和排序基础设施领域。Temporal 的基础设施堆栈与 HumidiFi 高度互补,提升了其为预言机更新优化计算使用和交易落地的能力。

尽管 HumidiFi 有 18 个活跃资金池,但其约 98% 的交易量来自 SOL-USDC(83.3%)和 SOL-USDT(14.4%)交易对。

CEX<>DEX 套利正在转向链上

根据 Blockworks 数据主管 Dan Smith 的说法,主动做市 AMM 主导 SOL-美元交易量最有趣的二阶效应之一是,CEX<>DEX 套利的 CEX 环节正在转向链上。

过去的情况是:

1. 链上价格为 120 美元,币安价格跳涨至 125 美元。

2. CEX<>DEX 套利机器人会在链上买入,在币安卖出。

3. 套利机器人捕获 5 美元的差价。

现在的情况是:

1. 链上价格为 120 美元,币安价格跳涨至 125 美元。

2. 主动做市 AMM 迅速更新其报价以反映币安 125 美元的价格。

3. 套利机器人现在可以原子化地从链上报价滞后的场所买入,并卖给主动做市 AMM。

4. 套利机器人捕获 5 美元的差价。

由于报价滞后的链上场所和主动做市 AMM 都在链上,现在套利可以在单笔交易中原子化地完成,交易者面临的风险更低。因此,利用闪电贷捕捉这些机会的套利机器人数量有所增加。

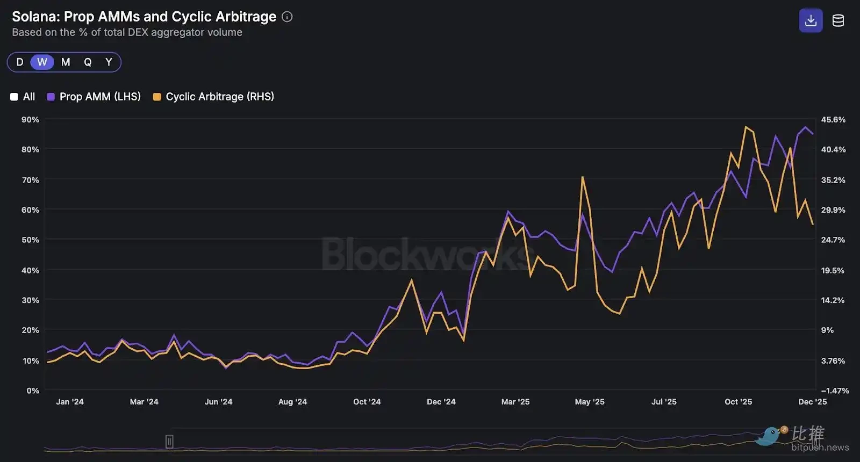

下图显示,通过主动做市 AMM 的 DEX 聚合器交易量百分比(左轴)与属于循环套利的 DEX 聚合器交易量百分比(右轴)之间存在极其紧密的关系。此处,我们将循环套界定为输入和输出代币相同的交易,这捕捉了上述套利交易。

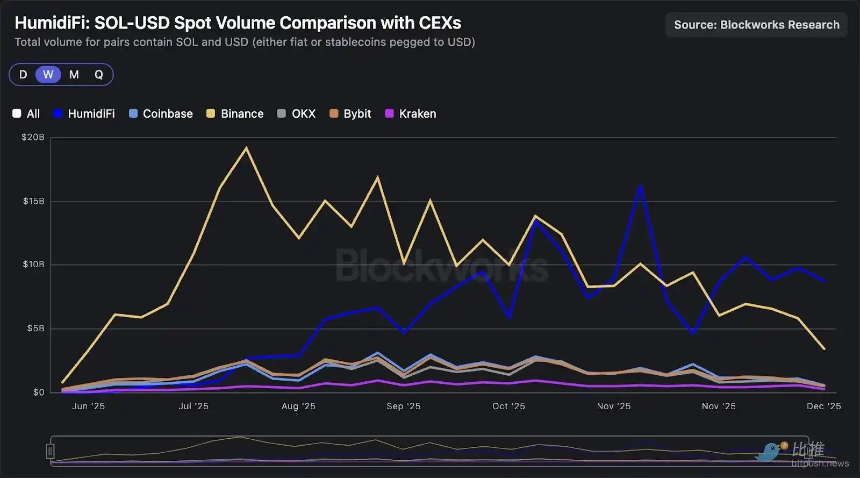

从这一趋势来看,主动做市 AMM 目前在 SOL-美元交易对上的交易量已超过 CEX。下图显示,过去四周,HumidiFi 的周均 SOL-美元交易量超过 90 亿美元,超过了币安,成为第一大交易场所。

预言机进展

主动做市 AMM 通过预言机更新来调整其定价曲线,使其报价比被动 AMM「更新鲜」。由于预言机更新的计算强度大约比交换低 100 倍,主动做市 AMM 中的做市商可以每秒多次快速更新其内部资金池参数,从而能够提供比拥有聚合流动性的被动 AMM 更窄的价差。

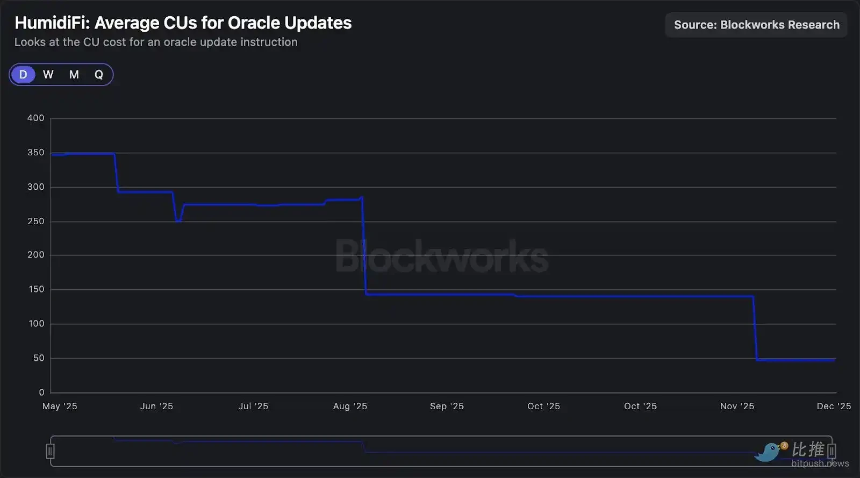

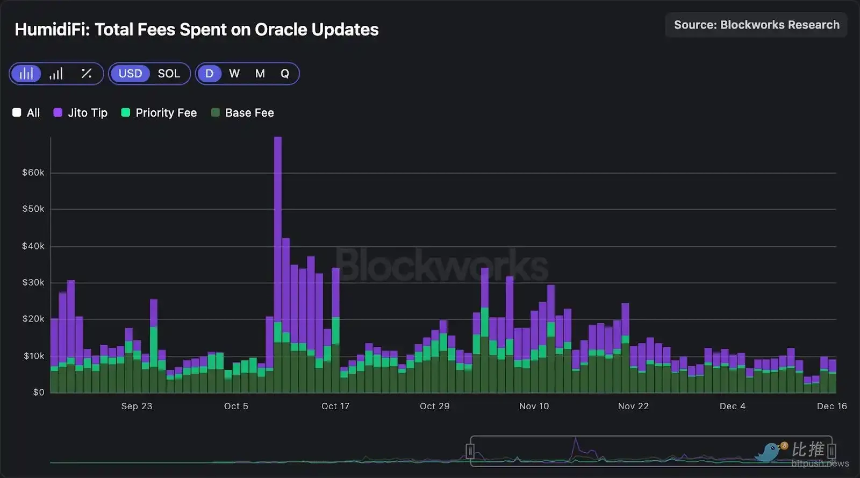

这些预言机更新交易经过高度优化,以消耗尽可能少的计算单元。由于区块中的交易按每 CU 支付的优先费用排序,更轻量级的预言机更新可以使交易在区块中以更低的总交易费获得更高的排序。交易排序至关重要,因为存在在吃单者套利前更新报价的竞赛。下图显示,HumidiFi 积极优化了其预言机更新指令,将计算量减少至 47 CU,比 6 月推出时下降了超过 85%。

然而,上图仅考虑了预言机更新指令本身消耗的 CU。更相关的指标是交易总 CU,因为主动做市 AMM 离不开完整的交易来更新预言机,这包括执行更新所需的任何额外程序调用和账户处理开销。

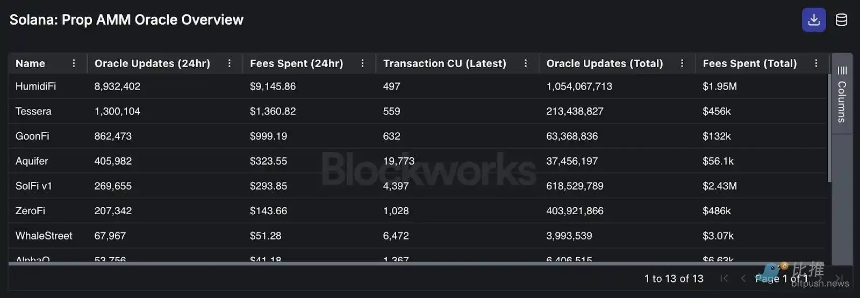

下表显示,HumidiFi 已将其预言机更新交易减少至<500 CU,为同类中最低。除了 HumidiFi,只有 Tessera 和 GoonFi 低于 1000 CU。

尽管每次预言机更新交易大约支付 0.0016 美元,但自将总计算量降至 500 CU 以下以来,HumidiFi 平均每天进行约 600 万次更新(每秒约 70 次!)。按此速率,HumidiFi 每天在交易打包费用(基础费用+优先费用+Jito 小费)上的支出约为 9,000 至 10,000 美元。

HumidiFi 的收入

虽然 HumidiFi 的收入未公开,但我们可以通过观察其自成立以来的代币库存增量来估算。核心思路是,由于 HumidiFi 实质上充当做市柜台(主动做市 AMM 中只有一个 LP),每一笔与其进行的交易都有赢家和输家。随着时间的推移,做市商的净库存变化反映了交易盈亏。因此,我们可以从 HumidiFi 的角度追踪各种代币的累计净交易流量,作为其收入的代理指标。

下图显示了 HumidiFi 在 SOL 上的累计净交易流量(其 98% 的交易量来源于此),截至 2025 年 12 月 2 日约为 2.5 万枚 SOL。通过测量 HumidiFi SOL 库存的每日变化,并将这些余额乘以每日的 SOL 价格,我们估算出自 2025 年 6 月成立至 12 月 2 日,其累计交易收入约为 410 万美元,相当于日均毛收入约 2.4 万美元。

上述方法估算的是链上交易盈亏,但如果 HumidiFi 在 CEX 上对冲库存,且资金费率、手续费和对冲盈亏发生在链下,则可能与真实净收入存在差异。

另一个重要警示是,上述估算反映的是毛收入。在减去每天 9,000 至 10,000 美元的预言机更新费用后,HumidiFi 的隐含净收入约为每天 1.4 万至 1.5 万美元。再次强调,这只是基于现有链上数据的估算。更准确的收入估算需要纳入任何链下对冲活动,如前所述。

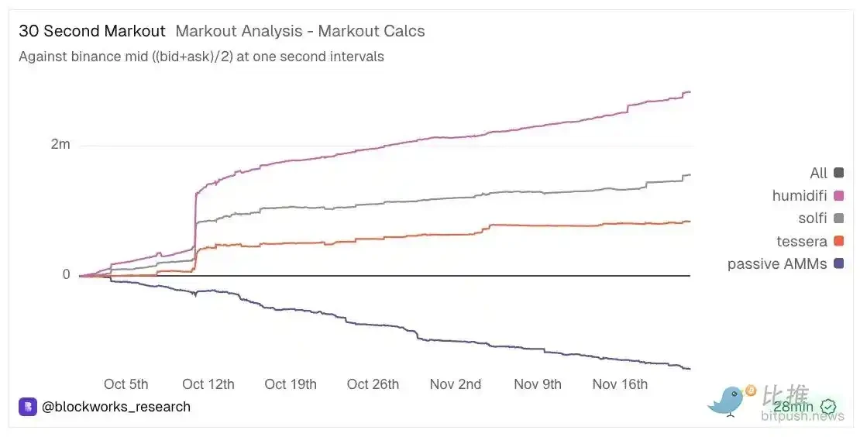

标记价差分析:主动流动性 vs. 被动流动性

标记价差是衡量执行质量和做市商逆向选择的指标,对于采用相同策略(提供 delta 中性订单簿顶端流动性)竞争的主动做市 AMM 而言,是一个有用的评估工具。

在此分析中,我们的数据团队仅关注在 HumidiFi、SolFi 和 Tessera 上交易的 SOL-USDC 交易对。使用执行后 30 秒的时间间隔,将链上成交价格与币安 SOL-USDC 中间价进行比对。

盈亏计算公式为:`((币安未来中间价 – 执行价格) / 执行价格) * 做市商方向 * 交易量美元`。

此处,做市商方向从做市商角度定义:当主动做市 AMM 买入 SOL 时(吃单者向其卖出 SOL)为+1,当主动做市 AMM 卖出 SOL 时(吃单者从其买入 SOL)为-1。此外,应注意使用币安中间价作为参考可能会引入跨场所基差和与链上执行的时间错配,因此标记价差应进行方向性解读,而非作为已实现盈亏的精确分解。

分析时间段为 2025 年 10 月 1 日至 11 月 22 日。

累计正盈亏表明做市商执行的是软性/非毒性流量,且交易后 30 秒内价格朝着有利于做市商的方向移动。相反,累计负盈亏则表明存在逆向选择,即交易后价格朝着不利于主动做市 AMM 的方向移动。

下图显示,在此期间,主动做市 AMM 的 30 秒盈亏为正,这表明这些主动做市 AMM 成功避开了毒性流量,并从良性用户那里捕获了价差。我们还纳入了 Solana 上被动 AMM 的汇总数据,表明主动做市 AMM 的标记价差表现显著优于其前辈。

SOL-美元被动流动性:一场必输的游戏

我们的标记价差分析表明,主动流动性管理可以保护资金免受那些试图从错误定价资产中获利的毒性吃单者的侵害。

随之而来的结论是,传统被动 AMM 上 SOL-美元交易量的大部分并非「有机」用户流量,而是针对过时报价的套利。被动 AMM 的曲线将始终滞后于主动做市 AMM 中快速变动的参考价格。这种滞后为套利机器人创造了一种机械性机会,使其能够在出现错误定价时介入并与被动资金池交易。

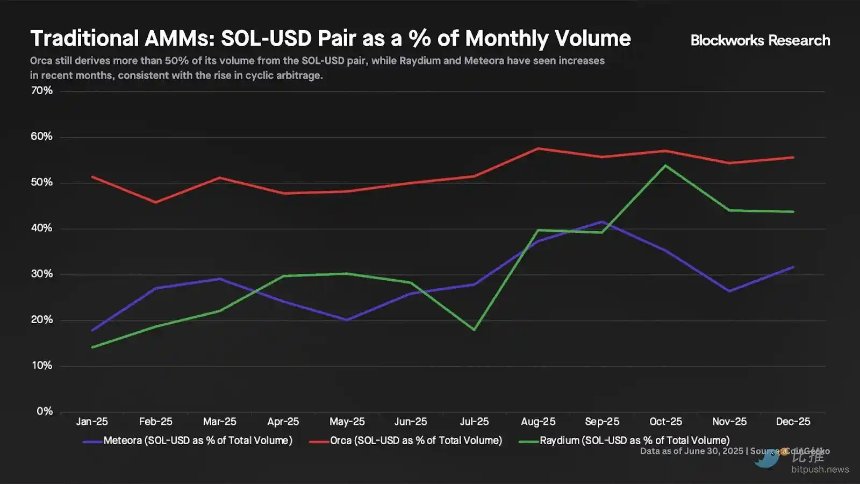

观察传统 AMM 的交易量构成,Orca 仍有超过 50% 的交易量来自 SOL-稳定币交易对。与此同时,Meteora 和 Raydium(这两个场所的活动曾严重偏向迷因币)近几个月的 SOL-稳定币交易量有所上升,这与前文提到的循环套利份额增长趋势一致。

值得注意的是,较新的 AMM 如 Pump 的 PumpSwap 或 MetaDAO 的 Futarchy AMM,并未为 SOL-稳定币等高流动性交易对设置任何活跃资金池。

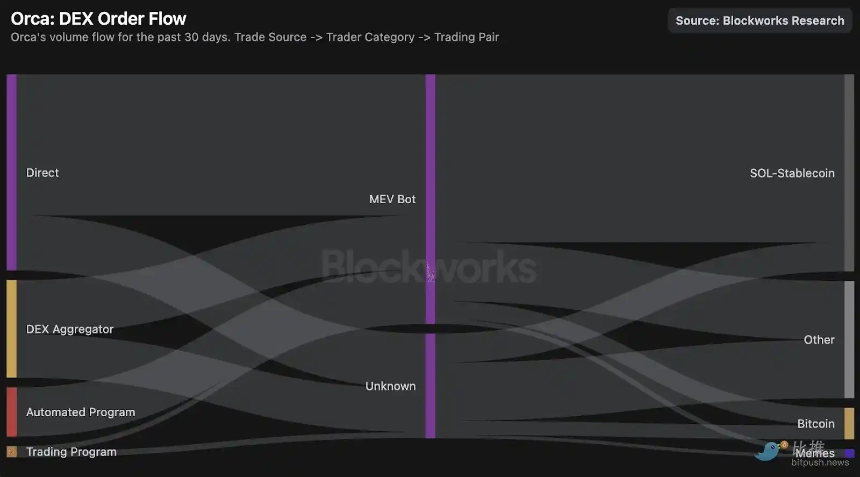

在更细粒度层面,下图所示的订单流图表显示,Orca 的 SOL-稳定币交易量中至少有 85% 可归因于「MEV 机器人」活动。不过,大部分流量似乎来自 Wintermute 的公共做市机器人,而非纯粹针对过时报价的投机性套利。

在缺乏激励且假设参与者理性寻求利润的情况下,未来几个月,传统 AMM 上用于高流动性交易对(SOL-稳定币、稳定币间、BTC-稳定币等)的 LP 资本自然会收缩。

尽管如此,传统 AMM 在短尾资产中仍可扮演重要角色。特别是,它们充当了即使在压力时期主动做市 AMM 流动性撤出时也能始终可用的后备流动性。

独立 DEX 的终结

尽管这是一份关于 DEX 的报告,但我们想要传达的核心观点之一是,除了主动做市 AMM,独立的 DEX 模式已经消亡。加密货币投资者历来倾向于孤立地分析协议,部分原因是历史上以太坊产生了明确的类别赢家:借贷领域的 Aave、DEX 领域的 Uniswap、LST 领域的 Lido 等等。

很自然地将同样的思维模式应用于 Solana,但这行不通。首先,Solana 的竞争激烈程度远超以太坊,很少看到有协议能在其垂直领域长期占据主导地位。其次,正如我们在整个报告中所示,Solana 的市场结构已将传统的被动 AMM 推向长尾资产,在那里它们可用于支持首日流动性并实现链上价格发现。

问题在于,DEX 没有护城河,或者至少仅靠自身没有。AMM 流动性日益商品化,启动一个具有恒定或集中流动性资金池的新 AMM 是微不足道的。要作为传统 DEX 赢得订单流,你必须最接近终端用户,这意味着你必须掌控发行渠道,从而成为代币发行层。

遵循这一逻辑,我们将不再把「赢家现货 DEX」视为 DEX,而是视为代币发行平台。这种模式可以采取两种形式:

1. 用于迷因币的高流速启动板(例如 Pump)。

2. 为更合法项目实现链上资本形成的 ICO 平台(例如 MetaDAO、Jupiter 的 DTF)。

启动板

我们过去曾广泛报道过启动板,强调通过以产消者为中心、移动优先的前端来掌控用户关系的重要性。然而,我们未明确提出的一个观点是,启动板的激增对被动 AMM 的颠覆程度几乎与主动做市 AMM 一样大,但通过不同的途径。

主动做市 AMM 已夺取了短尾资产的市场份额。与此同时,启动板已成为长尾资产的代币发行层,掌控了这些资产的发行和订单流。这种颠覆的证据是,Solana 上三大被动 AMM(Raydium、Orca、Meteora)在过去一年中都推出了与启动板相关的产品。

Raydium:

在 Pump 推出 PumpSwap AMM 并切断 Raydium 的毕业代币流后,Raydium 以 LaunchLab 作为回应,这是一个为集成商轻松创建自有启动板的贴牌解决方案。Raydium 对使用 LaunchLab 构建的任何第三方启动板的交易量收取 25 个基点的程序费用,毕业代币被重新引导至 Raydium 的 AMM。

Raydium 最著名的客户是 Bonk。尽管 LaunchLab 在 2025 年 7 月通过 Bonkfun 短暂夺回了一些份额,但 Pump 仍保持着主导地位,持续占据>90% 的市场份额。LaunchLab 最近几天重新获得了一些份额,但在缺乏明确的结构性催化剂的情况下,历史模式表明这些增长更可能是零星的而非持久的。

Orca:

Orca 历来难以在迷因币交易量中占据重要份额。

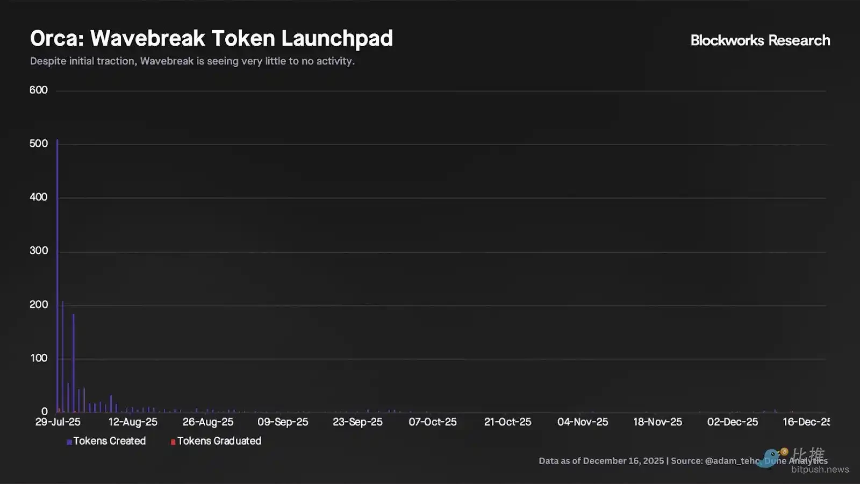

自 2023 年以来,其每月交易量中超过 50% 来自 SOL-美元交易对,其余部分日益分散在项目代币、稳定币互换、BTC-美元和复合代币之间。这种定位使 Orca 一年多来处境艰难:随着 Pump 驱动的迷因币发行在 2024 年第一季度加速,它让位给了 Raydium;而随着主动做市 AMM 接管所有短尾流动性,该协议的主要看涨理由在 SOL-美元及其他高流动性交易对的主导地位)也受到了破坏。2025 年 7 月,Orca 推出了 Wavebreak 启动板,以「专有反机器人技术」为营销点,DeFiTuna 的 TUNA 作为首次发行。然而,除了发布后的初步关注外,Wavebreak 自 2025 年 8 月下旬以来几乎没有活动。

Meteora:

Meteora 与 Jupiter 团队紧密合作运营,Jupiter 已成为大多数零售用户进行链上交易的入口。为了扩展其产品范围,Meteora 于 2024 年 8 月与 Moonshot 合作引入了启动板。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯