加密市场宏观分析:美欧关税争端与美日国债收益率攀升引发短期压力

一、特朗普式 TACO 交易再现:从格陵兰到全球市场的地缘博弈

近期,美欧之间的关税争端再次成为市场焦点。不同于以往的贸易摩擦,此次的核心并非经济账本,而是主权与地缘控制权的争夺。事件起因是丹麦、挪威等八国在格陵兰岛举行联合军演,被特朗普政府视为对其北极战略利益的挑战。随后,美国以加征关税为威胁手段,提出对欧洲国家征收惩罚性关税,并将领土诉求与贸易措施捆绑。尽管特朗普最终收回关税威胁,但这一“极限施压—局部妥协”的模式再次放大了市场的制度不确定性。

这种不确定性通过预期渠道迅速传导至全球市场。企业与投资者降低风险敞口,增加现金与避险资产配置,而供应链成本与通胀预期进一步推高利率与流动性压力,最终波及股票、信用、外汇及加密资产等领域。

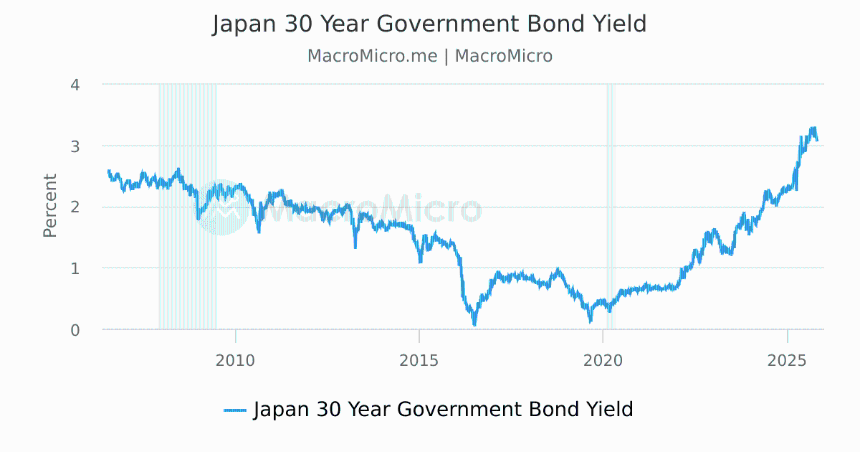

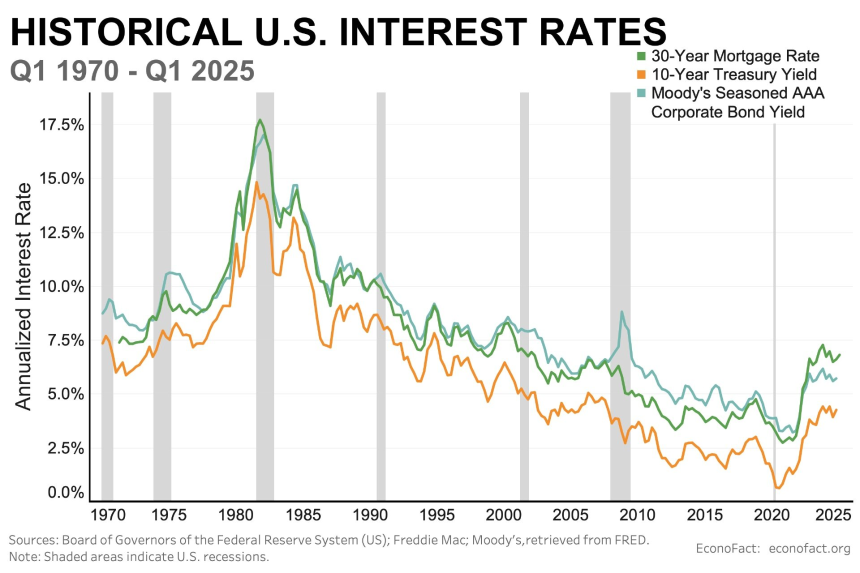

二、利率冲击的起点:美日国债收益率同步上行

与此同时,全球债券市场也出现了显著波动。日本30年期国债收益率飙升至27年新高,美国10年期国债收益率刷新四个月高点。这一“美日长端利率同步上行”的现象标志着全球低成本流动性的松动,尤其是日本作为全球套息交易的主要资金来源,其融资成本上升对高杠杆头寸构成双重压力。

此外,美欧关税冲突进一步加剧了输入型通胀预期,使得利率上行具备合理性叙事。美国财政赤字与债务问题也为长端美债收益率提供了结构性背景,无风险利率中枢的系统性上移导致金融条件被动收紧,进而对风险资产形成压制。

三、加密市场的短期承压:高波动资产的角色再评估

在此背景下,加密市场未能幸免于难。比特币等主流加密资产并未被单独针对,而是因其高波动性和高流动性,在流动性收紧过程中首当其冲。机构投资者优先减持易于变现的资产,而加密资产恰好符合这一特征。

值得注意的是,比特币未能展现类似黄金的避险属性,这与其高度依赖美元流动性的特性密切相关。相比之下,黄金与白银因其实物属性和“去主权化”特征,在地缘政治博弈中更受青睐。然而,这并不意味着比特币失效,而是市场对其角色的重新校准。当前的回调更多是对宏观条件变化的反映,而非市场内部结构的崩坏。

四、结论:从叙事驱动到宏观定价的转变

综上所述,此次市场波动本质上是一场围绕全球流动性、利率中枢与风险偏好的系统性再定价过程。加密市场的下跌并非源于自身基本面恶化,而是其作为高弹性风险资产的自然结果。从中长期看,这一调整揭示了加密资产正逐步摆脱早期“叙事驱动”的阶段,进入更成熟、更制度化的定价框架。投资者需适应这一由“叙事市场”向“宏观市场”转变的趋势,以更好地应对未来的市场变化。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯