监管趋严下,Tether与Circle掌控87%稳定币市场

- 2026年1月27日

- |

- 23:49

随着监管政策的逐步收紧,稳定币市场正从一个竞争激烈的领域转变为由少数巨头主导的高度集中化行业。

最新数据显示,Tether和Circle两家公司几乎垄断了全球稳定币市场,这引发了业界对美国即将出台的监管措施可能带来的深远影响的担忧。

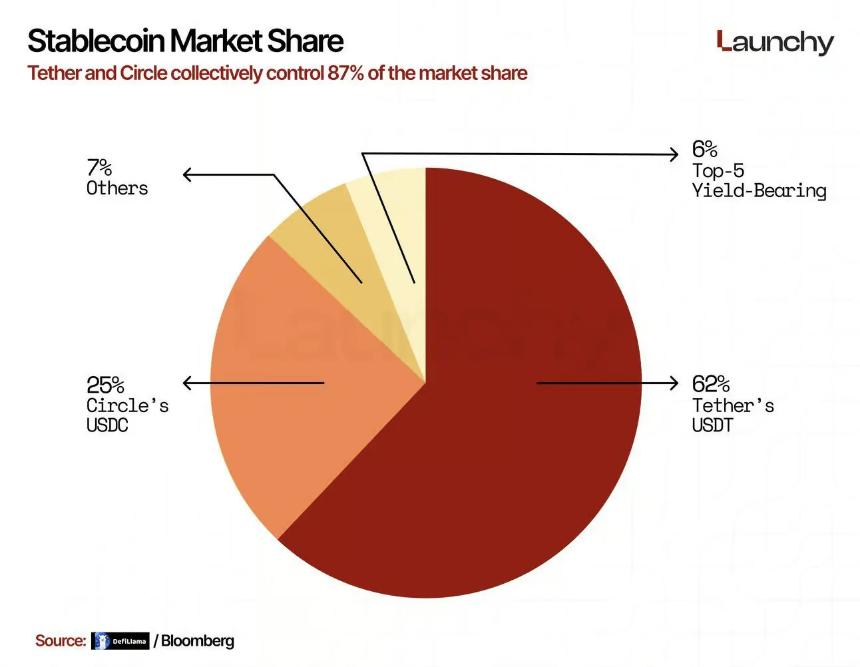

- Tether和Circle合计控制了全球稳定币市场约87%的份额,留给其他竞争者的空间微乎其微。

- 美国拟议的新规将禁止支付型稳定币产生收益,即使这些稳定币以短期国债作为支撑。

- 收益需求或将转向海外市场或透明度较低的美元替代品。

- 限制措施可能削弱受监管稳定币的地位,同时推动灰色地带产品的增长。

目前,Tether和Circle无疑是市场的核心。其中,Tether的USDT占据了约62%的市场份额,而Circle的USDC则贡献了另外25%。其他所有稳定币——包括收益型稳定币——仅占剩余的13%,且大多数占比极小。

市场高度集中化的现状

图表清晰地表明,其他稳定币的选择空间极为有限。收益率最高的稳定币总和仅占市场份额的6%左右,而其他所有发行商加起来也只占7%。换句话说,在监管机构介入之前,稳定币市场已经呈现出高度中心化的特征。

在此背景下,美国立法者正在讨论针对支付型稳定币的新规显得尤为重要。根据现有提案,这些代币将被禁止向用户提供收益,尽管它们通常由收益率在3%至4%之间的短期美国国债支持。

收益分配的不均衡

这种市场结构导致了价值创造者与受益者之间的脱节日益加剧。虽然储备资产通过政府债券获得稳定收益,但这些收益却主要流入了发行方及其银行合作伙伴的口袋,而最终用户持有的数字现金等价物却无法从中获益。

从资本配置的角度来看,这种错位的激励机制越来越难以令人信服。市场需求不会因监管限制而消失,而是会寻找新的出口。

资本流向的新路径

实际上,寻求收益的行为已经开始转移。部分资金流向海外,超出了美国监管框架的管辖范围;另一部分资金则流入了合成美元产品,例如Ethena的USDe。此外,还有一些资金迁移到了复杂性更高或透明度较低的金融结构中,这些结构往往处于监管的灰色地带。

具有讽刺意味的是,这种动态可能反而会破坏政策制定者试图维护的市场稳定性。通过限制监管最严格、透明度最高的稳定币的收益率,增长压力被转移到了透明度更低、系统性风险可能更高的产品上。

稳定性的意外后果

在这些提案出现之前,稳定币市场已经高度集中。监管机构禁止合规支付型稳定币赚取收益,可能会进一步加剧这种集中度,同时削弱最安全产品的竞争力。

事实上,这些规则可能导致监管力度减弱而非增强,因为活动会从生态系统中最显眼的部分转移出去。试图维持稳定的监管努力最终可能适得其反,导致风险外溢。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯