1月PMI数据解析:开年经济的多重信号与结构性变化

1月PMI数据回落并非仅仅受“传统淡季”影响,而是多种节奏性因素共同作用的结果。例如,今年春节较晚,企业生产安排存在一定调整空间;同时,多数地方两会尚未结束,导致部分开年工作和项目部署略有滞后,从而对短期景气表现产生一定影响。

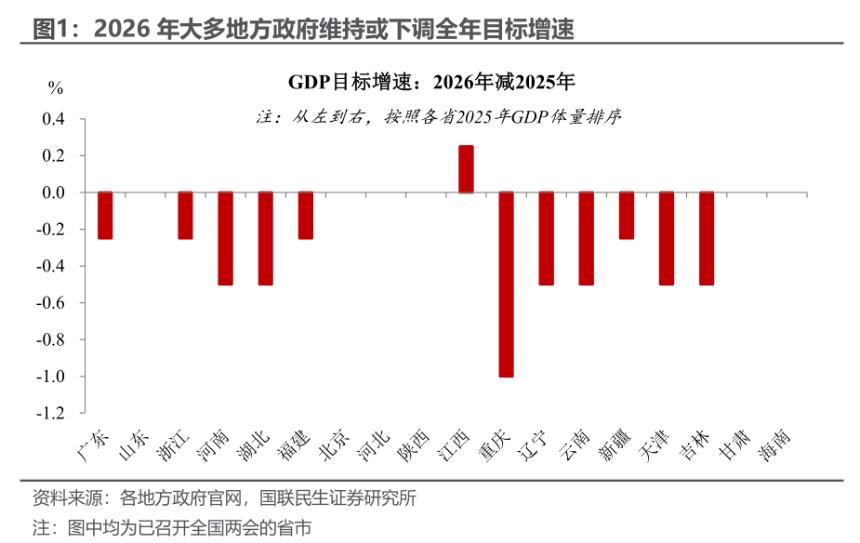

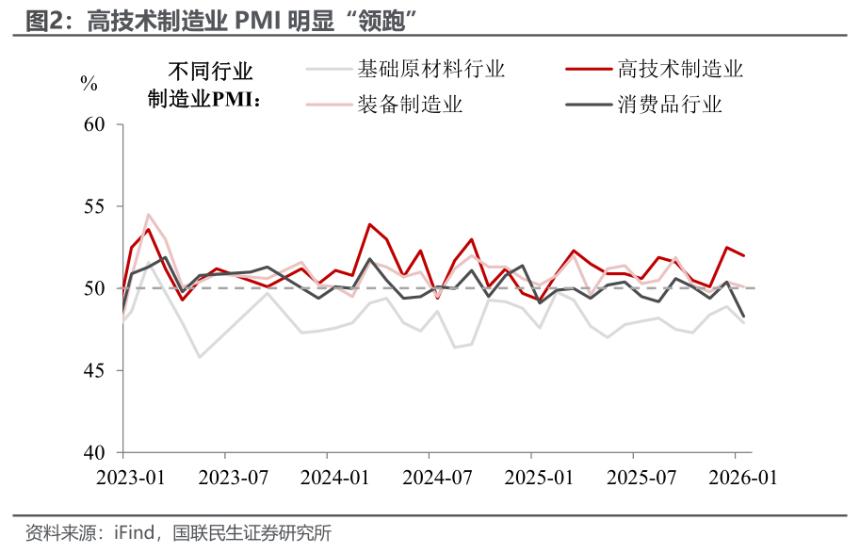

值得关注的是,在已召开两会的地方中,多数下调或维持了2026年经济增长目标。这表明,“十五五”开局之年,各地正从以往追求“增速”向注重“提质”转变。这一结构性调整方向也从1月处于荣枯线以上的EPMI、高技术制造业PMI中得以印证。

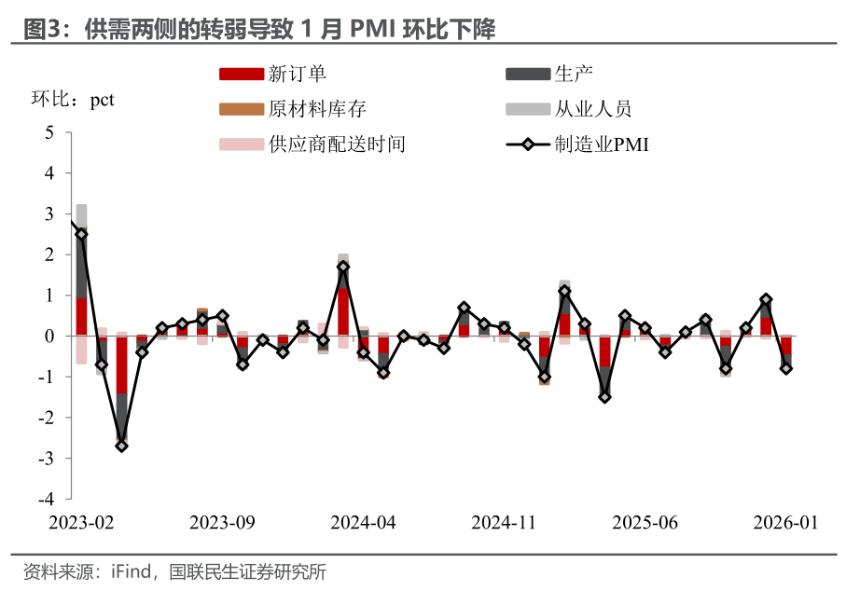

然而,内需不足的结构性矛盾依然存在。1月PMI新订单指数为49.2%(环比下降1.6个百分点),PMI生产指数为50.6%(环比下降1.1个百分点)。供需两侧同步转弱,尤其是需求侧收缩幅度较大,表明当前生产活动受到订单不足的制约。

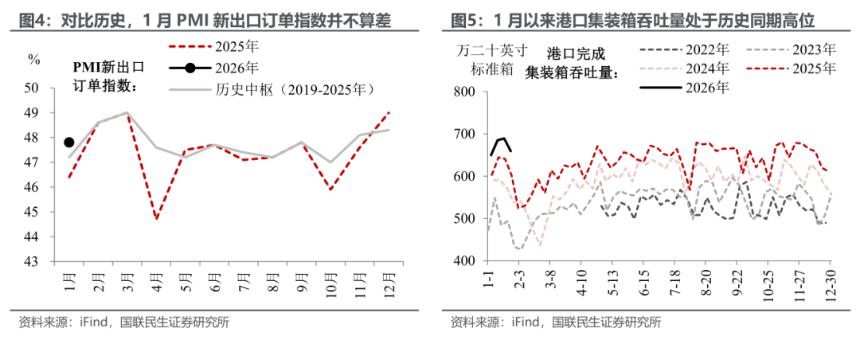

与此同时,PMI新出口订单指数也在边际下降。1月PMI新出口订单指数环比下降1.6个百分点,但对比历史同期表现来看,1月出口订单表现并不算差。此外,1月港口集装箱吞吐量处于历史同期高位,表明“出口进”的形势有很大概率在开年得以延续。

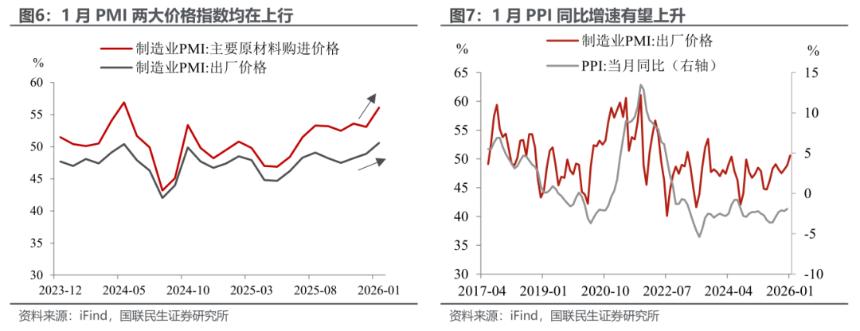

“涨价”成为1月PMI数据的最大亮点。即便在供需两侧边际放缓的情况下,PMI两大价格指标仍逆势上升——1月PMI主要原材料购进价格指数为56.1%(环比上升3.0个百分点),PMI出厂价格为50.6%(环比上升1.7个百分点)。这主要得益于近期部分大宗商品价格上涨的推动,因此1月PPI增速继续改善的可能性较高。

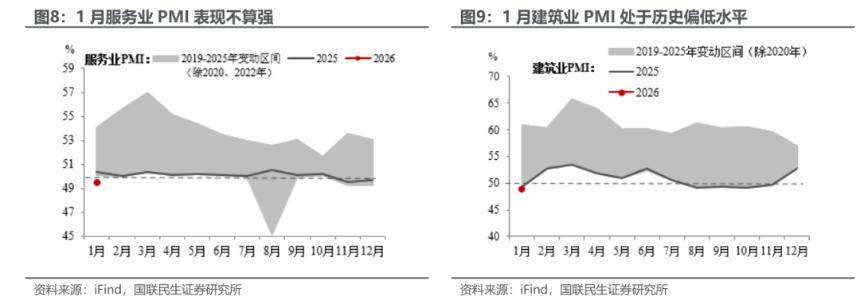

服务业PMI的小幅回落可视作迎接春节的阶段性“蓄势”。1月服务业PMI录得49.5%,环比微降0.2个百分点。值得一提的是,统计局指出“金融市场活跃度较高”为服务业PMI提供了关键支撑。

相较之下,建筑业PMI的表现可能需要更多政策助力。1月建筑业PMI大幅回落4.0个百分点至48.8%,处于历史同期偏低水平。这一变化不仅受低温天气和春节临近等季节性因素影响,也在一定程度上反映出当前地方项目建设节奏偏慢、投资意愿尚待进一步提振的现实状况。

本文来源:

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯