美银最新研判:黄金大牛市或需更大事件才能终结

在刚刚过去不久的周五交易日,市场经历了一场足以载入史册的剧烈波动。从股票的突然滑坡,到美元的猛烈反弹,再到前美联储“超级鹰派”凯文·沃什(Kevin Warsh)可能取代鲍威尔的重磅传闻,这一系列事件最终引发了黄金、白银创纪录的单日暴跌。

面对市场在周五上演了过山车般的行情,美国银行首席投资策略师Michael Hartnett重申:“货币贬值是基本情境(Debasement is Da Base Case)”。

对于投资者而言,这意味着尽管短期波动剧烈,但驱动黄金和实物资产上涨的宏观逻辑依然牢固。除非发生比当前宏观叙事更具破坏力的“更大事件”,否则这场由货币贬值驱动的牛市难以轻易终结。

然而,投资者必须警惕上半年可能出现的流动性去杠杆风险,这将是对“贪婪”情绪的一次剧烈清洗。

高盛交易部门负责人Mark Wilson也表示,尽管市场近期出现剧烈波动,但投资者不应过度解读这场"持仓清洗",因为年初至今推动市场的核心驱动因素——美元走势延续、AI投资热情不减、美国经济增长势头强劲以及地缘政治重塑等关键变量均未改变。

弱势美元与“铁锈地带”的政治经济学

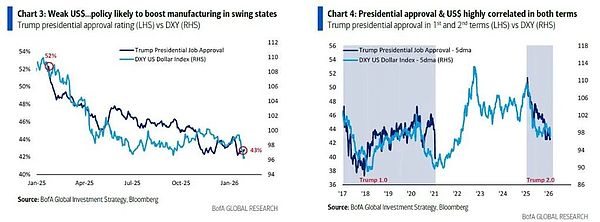

尽管周五美元汇率出现了反弹,但Hartnett指出,自特朗普就职以来,美元实际上已经下跌了12%。这种疲软并非偶然,而是一种政策导向。

弱势美元被视为提振宾夕法尼亚、密歇根和威斯康星等“铁锈地带”摇摆州制造业的关键手段。

这不仅仅是经济问题,更是政治生存问题。Hartnett的数据显示,在特朗普的第一和第二任期内,总统的支持率与美元走势呈现高度的相关性。

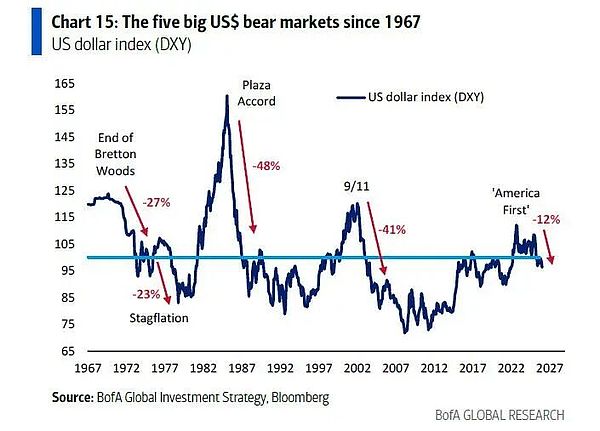

从历史周期来看,自1970年以来,美元熊市的平均跌幅高达30%。在这种宏观背景下,黄金和新兴市场(EM)股票通常是表现最优异的资产类别。只要“货币贬值”作为政策工具的属性不变,美元的长期下行压力就将继续为实物资产提供支撑。

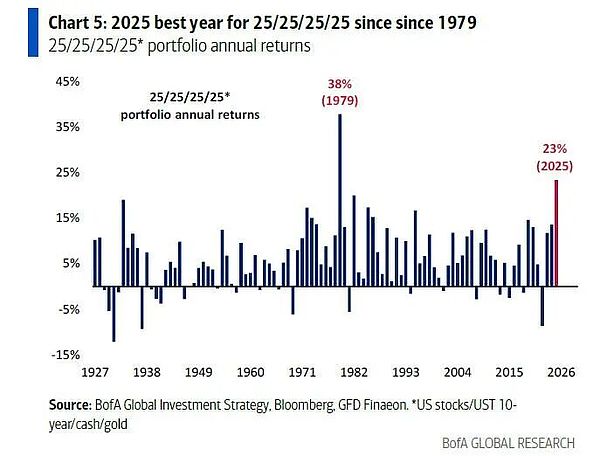

“永久投资组合”的辉煌回归

Hartnett强调,传统的60/40股债策略已不再适应当前环境,取而代之的是由股票、债券、黄金和现金各占25%组成的“永久投资组合”(25/25/25/25)。

数据显示,该策略的表现令人惊叹:

其10年期回报率达到了8.7%,创下自1992年以来的最佳表现。

更令人瞩目的是,该组合在2025年录得了高达23%的巨额收益,这是自1979年以来表现最好的一年。

这一数据有力地证明了在货币贬值和通胀波动的时代,将黄金和现金纳入核心资产配置的重要性。

关于未来的资产轮动,Hartnett作为著名的逆向投资者指出,2020年的“痛苦交易”是做多黄金,而到了2026年,逆向交易可能会变成“做多债券”。但在全球债务泛滥的背景下,这一次逆向思维是否奏效仍需观察。

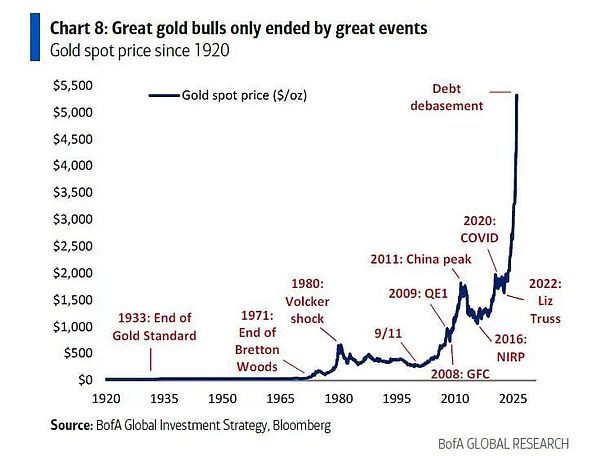

终结“黄金大牛市”的只能是“更大的事件”

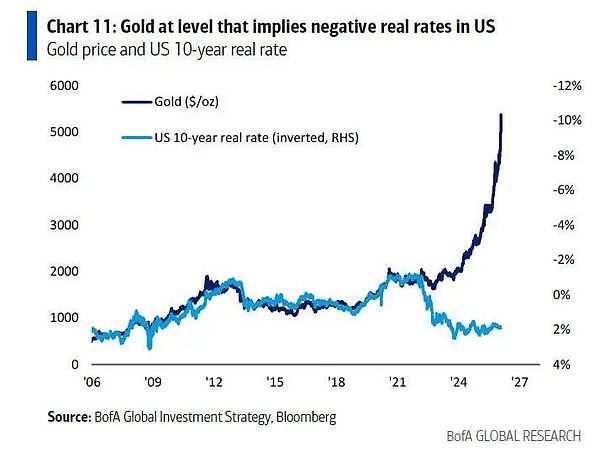

尽管黄金价格近期呈现出“泡沫化”特征,甚至在上周五经历了大幅回调,但Hartnett认为这并未改变大局。

2020年代的投资趋势是由战争、通胀、保护主义和财富再分配主导的。目前,黄金的价格水平暗示美国实际利率为负,这与市场普遍预期的流动性过剩、美元贬值以及美国经济在选举前繁荣的基本情境相吻合。

然而,风险依然存在。Hartnett警告称,非美国资产配置者目前持有美国股市市值的64%、全球公司债券市场的55%以及全球政府债券市场的50%。

在这种高度集中的持仓结构下,如果非美国投资者仅仅削减5%的股票和国债持仓,就将导致1.5万亿美元($1.5tn)的资本外流。考虑到美国目前面临1.4万亿美元的经常账户赤字和1.7万亿美元的预算赤字,这种资本外流的冲击将是巨大的。

Hartnett强调,伟大的黄金牛市通常只能被“更大的事件”所终结。在当前过度看涨的情绪下,上半年可能触发去杠杆化、货币贬值趋势逆转以及繁荣赢家回调的导火索,必然是某种能够打破现有流动性逻辑的重大宏观事件。在此之前,货币贬值交易仍在抢跑风险。

2026年交易策略展望:BIG + MID

展望未来,Hartnett依然保持着他标志性的逆向思维。

虽然做多黄金在2020年曾是资产配置者的“痛苦交易”,但他认为2026年的逆向交易可能是做多债券。不过,他也承认,在全球债务泛滥的背景下,这一次逆向思维可能会出错。

对于2026年的具体交易策略,Hartnett重点推荐了“BIG + MID”组合。这也是他在近期报告中反复提及的主题,即看好比特币(Bitcoin)、国际股票(International)、黄金(Gold)以及中盘股(Mid-cap)。随着2020年代过半,这一策略旨在捕捉在新的宏观范式下可能跑赢大盘的资产类别。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯