美联储新主席凯文·沃什上任:三大政策变化或将重塑加密市场格局

2026年1月30日,特朗普正式提名前美联储理事凯文·沃什(Kevin Warsh)出任美联储主席。这一任命不仅标志着美国货币政策将迎来关键转向,更将对高度依赖全球流动性的加密市场产生深远影响。沃什“降息与缩表并行”的独特政策主张,与鲍威尔时代的货币政策逻辑形成鲜明反差。在加密市场正经历2026年熊市、比特币年内创出新低的背景下,这位横跨学界、监管与投资界的“跨界者”,将成为搅动加密市场格局的关键变量。

降息与缩表并行

本文将从沃什的履历与政策内核出发,对比其与鲍威尔的货币政策差异,深度剖析沃什与特朗普的复杂关系及其对加密市场的影响,揭示这场货币政策变革背后的加密市场生存逻辑。

一、凯文·沃什的履历底色:从危机见证者到政策批判者

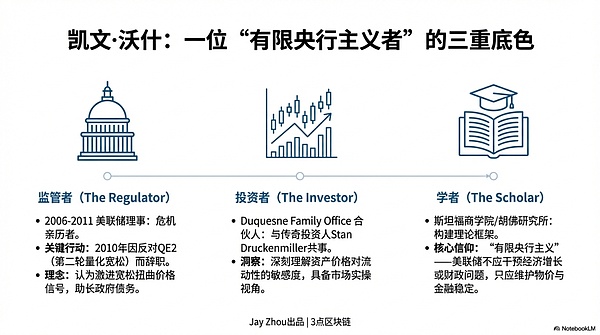

凯文·沃什的职业生涯,始终游走于公共政策与私人市场的交汇点,这种独特的履历,塑造了他对货币政策的批判性视角与务实主义风格。理解沃什的政策主张,必须从其跨越监管、学术与投资的三重身份入手。

1.1 危机中的美联储理事:对量化宽松的“叛逃者”

2006-2011年,沃什在美联储理事任上经历了全球金融危机的全过程。这一时期,美联储从传统利率调控转向大规模资产购买计划(QE),资产负债表从9000亿美元扩张至2.9万亿美元。作为美联储与市场的联络人,沃什深度参与了危机应对政策的制定,但也成为了最早对量化宽松说“不”的核心成员。

2010年,当美联储酝酿第二轮量化宽松(QE2)时,沃什公开表达反对意见。他认为,在经济已出现复苏迹象的背景下,继续扩大资产购买将使美联储卷入财政政策的政治漩涡,扭曲市场价格信号。在QE2正式推出后,沃什选择辞职以示抗议,这一“叛逃”行为,成为其职业生涯的标志性事件。

这段经历让沃什形成了“有限央行主义”的核心观点:美联储的核心职责是维护物价稳定与金融稳定,而非通过资产负债表操作干预经济增长或解决财政问题。他尖锐批评过去15年美联储的激进政策,认为持续的量化宽松催生了“货币主导”时代——人为压低利率不仅推高了资产泡沫,更助长了美国政府的债务积累。截至2026年,美国联邦政府债务规模已突破38万亿美元,净利息支出逼近国防支出,这一现状正是沃什所警告的政策后果。

⬇️欢迎收看我们这期的视频

1.2 跨界者的多维视角:从家族办公室到斯坦福讲堂

离开美联储后,沃什的职业生涯进入“跨界期”。他加入传奇投资人斯坦·德鲁肯米勒的家族办公室Duquesne,担任合伙人,深度参与全球宏观投资决策;同时,他以胡佛研究所杰出访问学者、斯坦福商学院讲师的身份,构建起理论与实践结合的政策分析框架。

这种横跨监管机构、投资机构与学术界的经历,让沃什的政策主张兼具“顶层设计”与“市场实操”的双重属性。从监管者视角,他深知美联储政策对金融市场的外溢效应;从投资者视角,他理解资产价格对流动性变化的敏感性;从学者视角,他能跳出短期政策周期,审视货币政策的长期逻辑。

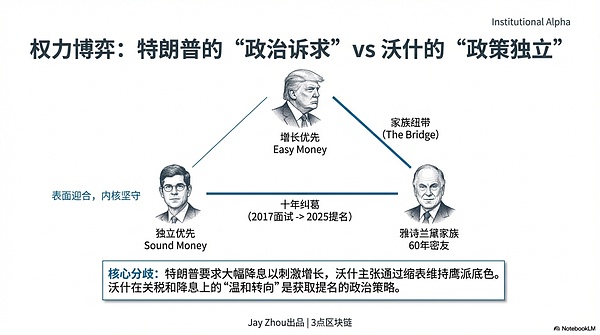

尤为值得关注的是,沃什的私人关系网络为其任命增添了政治色彩——其岳父是雅诗兰黛集团掌门人、特朗普密友罗纳德·劳德。这层关系让市场担忧,沃什可能难以抵御特朗普的政治压力,尤其是后者对“大幅降息”的明确诉求。但从沃什的职业生涯轨迹看,他始终以“政策独立性”为标签,这种“政治关联”与“政策自主”的博弈,将成为其掌舵美联储后的核心看点。

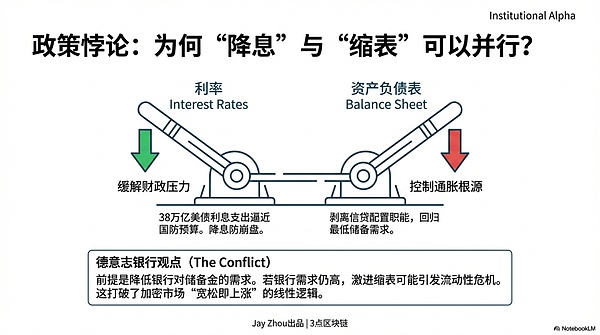

1.3 政策主张的内核:降息与缩表并行的“悖论式”调控

德意志银行Matthew Luzzetti团队的研报,精准概括了沃什的政策框架:“降息与缩表并行”。这一政策组合看似矛盾,却直指当前美联储面临的核心困境——既要缓解高利率对政府债务的压力,又要避免流动性泛滥引发通胀反弹。

沃什的政策逻辑可拆解为三个层次:

-

降息的底层逻辑

在经济增长放缓、债务压力高企的背景下,适度降低政策利率,减轻政府利息支出负担,缓解企业融资压力。但沃什明确反对“无底线降息”,他曾表态不支持2025年9月美联储降息50个基点的决定,认为过度宽松将反噬通胀治理成果。

-

缩表的核心目标

通过缩减资产负债表,剥离美联储在金融危机后承担的“信贷配置”职能,回归传统货币政策框架。沃什认为,美联储的资产负债表应维持在“满足银行体系储备需求”的最低水平,而非成为影响市场流动性的“主力玩家”。

-

政策实施的前提

降息与缩表并行的关键,在于通过监管改革降低银行的储备金需求。只有当银行无需持有大量超额储备金时,缩表才不会引发市场流动性危机。但德银研报指出,这一前提在短期内可行性存疑——美联储近期重启了储备管理购买计划,银行体系对储备金的需求仍处于高位。

这种“悖论式”调控,与加密市场熟悉的“宽松即上涨、紧缩即下跌”的线性逻辑截然不同,也为加密市场的未来走势蒙上了一层不确定性。

二、沃什与特朗普:从“旧识”到“盟友”的复杂关系网络

凯文·沃什与唐纳德·特朗普的关系,是理解其美联储主席任命的关键线索,也是预判其政策走向的核心变量。两人的关联并非始于2026年的提名,而是横跨近十年的“政治与私人”双重纽带,交织着家族人脉、政策理念与权力博弈。

2.1 家族纽带:雅诗兰黛家族的“政治桥梁”

沃什与特朗普的最直接关联,源于其婚姻关系——沃什的妻子简·兰黛是雅诗兰黛集团的继承人,而岳父罗纳德·劳德则是特朗普相识60年的密友与核心政治盟友。

劳德与特朗普的友谊始于纽约军校时期,两人不仅是同窗,更是长期的商业伙伴与政治支持者。劳德是特朗普2016年和2024年总统竞选的重要金主,也是最早向特朗普提出“收购格陵兰岛”想法的人,这一极具争议的提议后来成为特朗普第一任期的标志性事件之一。特朗普传记作者蒂姆·奥布莱恩曾直言:“对特朗普而言,任何人只要与有权有势或有名的人有联系,都至关重要。”劳德的家族背景,无疑为沃什在特朗普决策圈中提供了“政治通行证”。

这种家族纽带带来的信任基础,是沃什相较于其他候选人的独特优势。在特朗普的政治逻辑中,“熟人推荐”与“家族关联”往往比专业资质更能决定任命结果。2025年12月,特朗普在接受《华尔街日报》采访时明确将沃什列为美联储主席的“头号候选人”,这一表态背后,劳德的影响力不容忽视。

2.2 十年博弈:从“面试落选”到“钦点提名”

沃什与特朗普的政策互动,可追溯至2017年特朗普的第一个总统任期。当年,特朗普在选择美联储主席时,曾亲自“面试”沃什,但最终选择了时任美联储理事鲍威尔。这一决定后来成为特朗普的“遗憾”——2020年,特朗普在一次私人场合对沃什坦言:“凯文,我当时真该用到你一点。你既然想要那份工作,为什么当时不更强硬一点?”

2025年特朗普重返白宫后,两人的互动愈发频繁。沃什不仅为特朗普的过渡团队提供经济政策建议,还被视为财政部长的潜在人选。更关键的是,沃什在政策立场上的“温和转向”,让他与特朗普的核心诉求逐渐契合。尽管沃什在美联储任职期间以“鹰派”著称,但近年他公开支持特朗普的关税政策,并开始呼吁美联储加快降息步伐,这种立场调整被市场解读为“为获得美联储主席职位的政治算计”。

2026年1月29日,特朗普在白宫会见沃什后,决定将美联储主席提名提前至30日上午宣布,这一仓促的时间调整,显示出两人关系的“亲密程度”与“决策效率”。特朗普在Truth Social平台发文称:“我认识凯文多年,他是一位真正的天才,将被载入史册。”这种高度评价,与他对鲍威尔的持续批评形成鲜明对比。

2.3 理念契合:从“政策分歧”到“目标一致”

沃什与特朗普的关系,并非单纯的“政治依附”,而是建立在部分政策理念契合基础上的“战略同盟”。两人的核心共识体现在三个方面:

-

对鲍威尔政策的共同批判

:特朗普长期批评鲍威尔的“过度印钞”导致通胀飙升,而沃什则从学术角度指责鲍威尔时代的美联储“使命蔓延”,过度关注就业、气候等非核心议题,削弱了货币政策的独立性。这种对“鲍威尔政策失败”的共识,成为两人合作的起点。

-

对“降息”的共同诉求

:特朗普自2025年初重返白宫以来,反复公开施压美联储降息,认为高利率让美国每年多支付数千亿美元的债务利息,拖累经济增长。而沃什提出的“降息与缩表并行”框架,恰好回应了特朗普的降息诉求,同时通过“缩表”维持了自己的“鹰派底色”,形成了“政治正确”与“学术严谨”的平衡。

-

对“美联储独立性”的差异化理解

:尽管沃什强调“美联储独立性是有价值的事业”,但他与特朗普都认为,美联储应减少对经济数据的依赖,放弃“前瞻性指引”这一被特朗普视为“毫无意义”的政策工具。这种对“政策简化”的共同追求,让两人在货币政策操作层面找到了契合点。

值得注意的是,沃什的立场转变并非完全“迎合”特朗普。瑞士百达财富管理美国高级经济学家崔晓指出,沃什“最近非常想获得美联储主席这个位置”,因此在利率问题上转向鸽派,但他的核心政策框架——“有限央行主义”与“缩表优先”——始终未变。这种“表面迎合、内核坚守”的策略,将是沃什平衡政治压力与政策独立性的关键。

2.4 权力平衡:“政治依附”与“政策自主”的博弈

沃什与特朗普的关系,本质上是“政治任命”与“央行独立”的经典博弈。对加密市场而言,这场博弈的结果将直接决定美联储政策的走向,进而影响全球流动性格局。

从特朗普的角度,提名沃什的核心目标是“掌控货币政策”。特朗普自2025年初以来,多次公开批评鲍威尔“行动迟缓”,并认为高利率损害了美国经济与政府财政。他需要一位“既能降息、又能听话”的美联储主席,以实现其“经济增长优先”的政治目标。沃什的家族背景与立场转向,让特朗普相信他能“控制”这位新任美联储主席。

但从沃什的职业生涯看,他始终以“政策独立性”为标签。2010年,他因反对QE2而辞职,这一“以退抗争”的行为,显示出他对“央行独立性”的坚定信念。德意志银行研报指出,市场将密切关注沃什能否在特朗普的压力下保持政策自主,这将成为影响市场信心的关键因素。

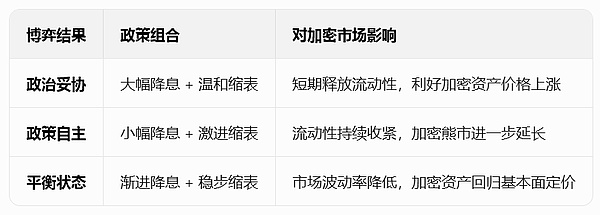

这场权力平衡的博弈,可能出现三种结果:

对加密投资者而言,这场博弈的核心观察指标是:沃什上任后首次FOMC会议的政策声明、缩表计划的具体细节,以及他在公开场合对特朗普政策的表态。这些信号将直接决定加密市场的短期走势与长期格局。

三、鲍威尔与沃什:两代美联储主席的政策分野

要理解沃什政策对加密市场的影响,必须先厘清其与前任主席鲍威尔的货币政策分野。鲍威尔时代的美联储政策,以“相机抉择”为核心特征,其政策周期与加密市场的牛熊转换高度绑定;而沃什的政策框架,更强调“规则导向”与“央行独立性”,这种差异将重塑加密市场的定价逻辑。

3.1 政策目标的差异:从“双重使命”到“单一锚定”

鲍威尔掌舵美联储的八年,始终围绕“最大就业”与“物价稳定”的双重使命展开政策操作。2020年新冠疫情爆发后,鲍威尔迅速将联邦基金利率降至0-0.25%的零利率区间,并推出无限量量化宽松计划,美联储资产负债表在18个月内扩张近4万亿美元,达到9万亿美元的峰值。

这种“就业优先”的政策导向,为加密市场带来了史无前例的流动性盛宴。2020-2021年,比特币价格从不到1万美元飙升至6.9万美元,以太坊从200美元涨至4891美元,加密市场总市值突破3万亿美元。彼时,市场将美联储的宽松政策视为加密资产上涨的核心驱动力,比特币被赋予“数字黄金”的避险属性,成为对冲通胀的热门标的。

但随着通胀率在2021年下半年飙升至40年新高,鲍威尔的政策重心转向“物价稳定”。2022年3月,美联储启动了1980年代以来最激进的加息周期,17个月内累计加息525个基点,同时开启缩表进程,每月缩减950亿美元资产。政策转向直接引发了加密市场的崩盘:2022年加密市场总市值蒸发1.45万亿美元,比特币跌至1.5万美元,以太坊跌破900美元,三箭资本、FTX等头部机构接连暴雷,加密市场进入漫长熊市。

与鲍威尔不同,沃什的政策目标更接近“单一锚定”——将美联储的核心职责回归到“维护货币价值稳定”。他尖

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯