光模块巨头Lumentum Q2业绩飙升:营收同比增65%,AI订单积压超4亿美元

受益于光电路交换机(OCS)和共封装光学(CPO)的强劲需求,全球光模块龙头企业Lumentum在最新财报中交出了一份亮眼的成绩单。公司不仅实现了营收和利润的双超预期增长,更给出了高达85%同比增长的下一季度指引,进一步巩固了其在AI算力基础设施领域的核心地位。

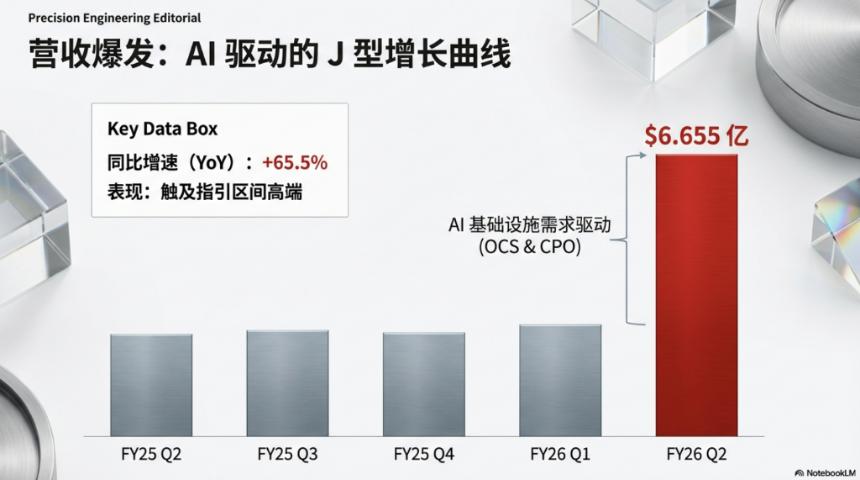

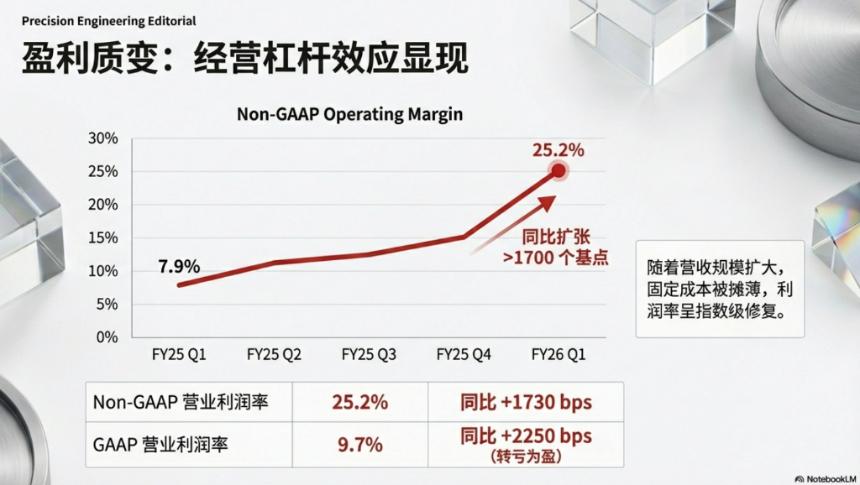

2月3日,Lumentum Holdings发布了2026财年第二季度财务报告。数据显示,截至2025年12月27日的季度内,公司净营收达到6.655亿美元,同比暴增65.5%,接近此前指引区间的高端;Non-GAAP营业利润率攀升至25.2%,同比扩张超过1700个基点,盈利能力显著提升。

CEO Michael Hurlston对本季度表现给予了高度评价:“Lumentum在第二季度的表现极为出色,营收同比增长超65%,Non-GAAP营业利润率扩张超1700个基点。盈利能力和每股收益的增长远超预期,充分展现了我们业务模型的强大杠杆效应。”

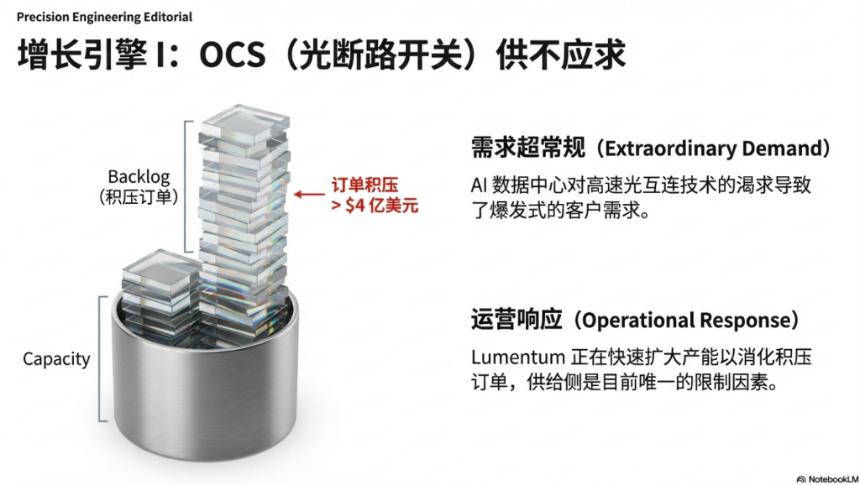

尤为引人注目的是公司在AI基础设施领域的迅猛发展。OCS业务正在快速扩展以满足客户的超高需求,当前订单积压已超过4亿美元;而在CPO领域,公司新获得了一笔数亿美元的增量订单,预计将在2027年上半年交付。Hurlston表示,“我们仅仅处于两大机遇的起跑线上:光电路交换机(OCS)和共封装光学(CPO)。”他指出,随着AI数据中心对带宽和能效需求的激增,Lumentum正迎来历史上最强劲的增长周期。

展望未来,Lumentum展现出更加乐观的态度。财报显示,第三季度营收指引为7.8亿至8.3亿美元,同比增长将超过85%;Non-GAAP营业利润率预计进一步提升至30.0%-31.0%,Non-GAAP每股收益预计为2.15-2.35美元,显示出强劲的增长动能和规模化效应。

财报发布后,Lumentum股价盘后大涨超5%,过去一年累计涨幅超过400%。

盈利能力全面提升,营业利润率创新高

本季度,Lumentum的盈利能力实现了全方位提升。GAAP毛利率达到36.1%,较上季度提升210个基点,较去年同期大幅提升1130个基点;Non-GAAP毛利率达到42.5%,环比提升310个基点,同比提升1020个基点。

营业利润层面的改善更为显著。GAAP营业利润率从上季度的1.3%跃升至9.7%,同比更是实现了2250个基点的巨幅改善,从去年同期的-12.8%转为正值。Non-GAAP营业利润率达到25.2%,环比提升650个基点,同比扩张1730个基点,远高于去年同期的7.9%。

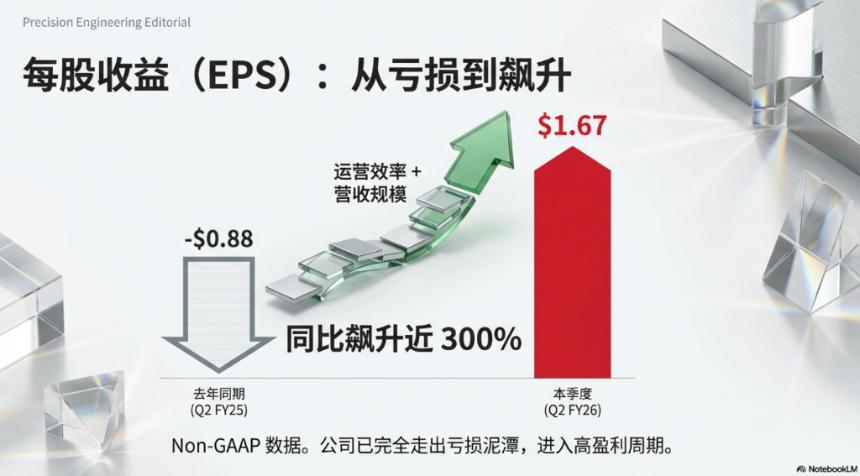

盈利能力的提升直接反映在每股收益上。GAAP摊薄每股收益达到0.89美元,而上季度仅为0.05美元,去年同期则为亏损0.88美元;Non-GAAP摊薄每股收益达到1.67美元,环比增长52%,同比飙升近300%。

双引擎驱动,组件与系统业务齐头并进

Lumentum在AI数据中心、云计算和下一代通信网络基础设施领域的全面布局,得益于其数十年的技术积累。公司能够提供从高性能激光器、模块到光学子系统的完整产品组合。

从产品线来看,组件和系统业务均实现强劲增长。

组件业务本季度营收达到4.437亿美元,占总营收的66.7%,环比增长17.0%,同比大涨68.3%,成为营收增长的主要引擎。

系统业务同样表现出色,营收达到2.218亿美元,占比33.3%,环比激增43.5%,同比增长60.1%。系统业务的环比加速增长显示出客户对公司整体解决方案的强劲需求。

OCS与CPO成新增长极,AI市场需求爆发

管理层特别强调了光电路交换机(OCS)和共封装光学器件(CPO)两大业务的爆发性增长潜力。

在OCS领域,Lumentum正在快速扩大产能以满足非同寻常的客户需求,当前订单积压已超过4亿美元,凸显了AI数据中心对高速光互连技术的巨大需求。

在CPO业务方面,公司本季度获得了一笔数亿美元的增量订单,产品将在2027日历年上半年交付。共封装光学技术通过将光学器件直接集成到交换机芯片封装中,能够显著提升数据传输速度并降低功耗,是下一代AI训练和推理基础设施的关键技术。

CEO强调,公司在光学组件和系统两方面的技术路线图优势,使其成为全球AI领军企业的关键供应商。随着AI基础设施建设进入高峰期,Lumentum的技术和产能优势将持续转化为业绩增长动力。

财务状况稳健,现金储备充裕

资产负债表方面,Lumentum保持了健康的财务状况。截至本季度末,公司持有现金、现金等价物及短期投资合计11.553亿美元,较上季度末增加3350万美元,为未来的业务扩张和研发投入提供了充足资金保障。

应收账款净额为3.768亿美元,较6月底的2.5亿美元大幅增加,与营收增长相匹配。库存达到5.704亿美元,较上财年末增加1亿美元,显示公司正在积极备货以应对强劲的订单需求。

值得注意的是,公司流动负债中长期债务当期部分达到32.402亿美元,较6月底的1060万美元大幅增加,主要与可转换债券的重分类有关。不过考虑到公司强劲的现金流生成能力和充裕的现金储备,财务风险总体可控。

三季度指引强劲,全年增长势头确立

展望第三季度,Lumentum给出了超出市场预期的指引。公司预计营收将达到7.8亿至8.3亿美元,按中值计算同比增长将超过85%,环比增长约22%,显示增长动能持续强劲。

利润率方面,Non-GAAP营业利润率预计进一步提升至30.0%-31.0%区间,较本季度的25.2%继续扩张,显示规模效应和运营效率改善仍在持续。Non-GAAP摊薄每股收益预计为2.15-2.35美元,按中值计算将较本季度的1.67美元增长34%。

管理层表示,公司目前在OCS和CPO两大领域仍处于起步阶段,随着产能爬坡和订单交付,未来增长空间巨大。加上传统电信和工业制造市场的稳定需求,Lumentum已确立了全年强劲增长的基调,并有望在AI基础设施建设浪潮中持续受益。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯