Coinbase 2025年Q4财报解读:营收增长放缓,交易所的黄金时代结束了吗?

作者:David,深潮 TechFlow

2月12日美股盘后,Coinbase发布了2025年第四季度及全年财报。

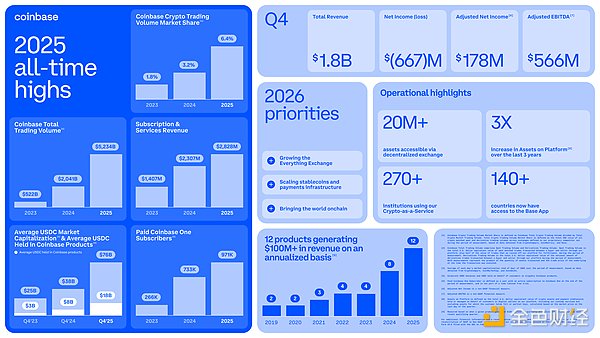

全年营收72亿美元,同比增长9%。虽然听起来不错,但去年的增长率是115%;Q4单季营收17.8亿美元,同比下滑21.6%,低于华尔街预期的18.5亿美元。每股收益0.66美元,市场预期为1.05美元,相差37%。

市场对这份财报的预期已经体现在了股价上。

COIN当天收于141美元,较去年7月的高点445美元下跌了68%。盘后一度触及134美元,刷新了近52周以来的新低。

然而,在同一天发布的股东信中,Coinbase却写满了“历史新高”:

全年交易量翻倍,加密交易市场份额翻倍,USDC持有量创纪录,付费订阅用户逼近100万。

CEO Brian Armstrong在随后的财报电话会上表示,2025年是“强劲的一年”,Coinbase已经占据了重要位置。

不过,在财报发布同日,Coinbase平台出现技术故障,部分用户数小时内无法正常交易和转账。官方称问题已在排查中,用户资产安全。但撞上财报日,这个时间点多少有些尴尬。

一份写满历史新高的财报,配上一个52周新低的股价。Coinbase的2025,两副面孔同时摆在了桌上。

我们综合了Coinbase股东信、财报电话会议及公开市场数据,对这份矛盾的成绩单做一次拆解。

交易量翻倍,但赚的钱少了

矛盾从交易量开始。

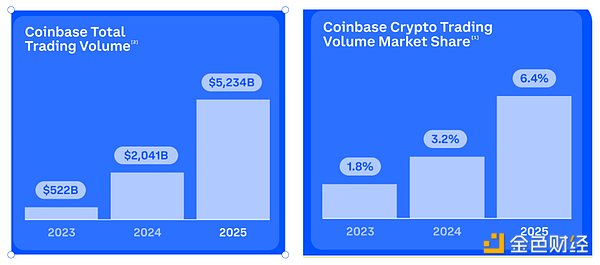

2025年全年,Coinbase平台总交易量达到5.2万亿美元,同比增长156%。加密交易市场份额从3.2%翻到6.4%。这两个数字都是公司上市以来最高。

但交易收入只有41亿美元,同比仅增长2%。

量翻了一倍半,收入几乎没动。原因是单笔交易的费率在下降。

Coinbase在2025年8月完成了对Deribit的收购,这笔29亿美元的交易是加密行业史上最大的并购案。Deribit是全球最大的加密期权交易所,带来了巨额衍生品交易量,但衍生品的单笔费率远低于现货。

换句话说,交易量的“历史新高”有水分。盘子大了,单位利润薄了。

再看Q4单季。交易收入9.83亿美元,是六个季度以来首次跌破10亿美元。同比下滑36.8%。背景是BTC从去年10月约12.6万美元的历史高点一路下跌,到Q4结束时已回落至9万美元附近。

进入2026年后跌势加剧,2月初一度跌破6万美元。

加密市场整体市值在Q4环比缩水11%,波动率走低,散户交易意愿明显收缩。

据Zacks数据,Q4消费者端现货交易量为590亿美元,机构端为2370亿美元。机构撑住了量,但散户在离场。

订阅收入5.5倍于上轮牛市峰值,但增长在放缓

好消息在另一栏。

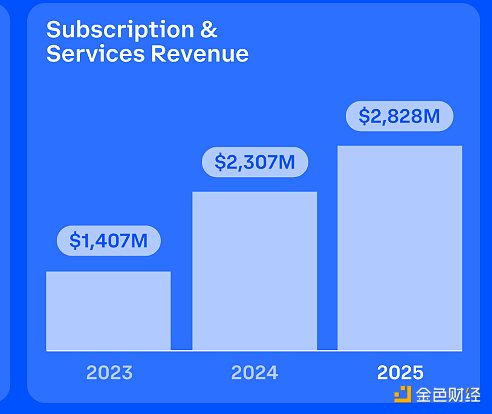

订阅与服务收入全年达到28亿美元,同比增长23%,是2021年牛市高峰期的5.5倍。这块收入现在占净营收的41%。

拆开看,稳定币收入是最大贡献者。

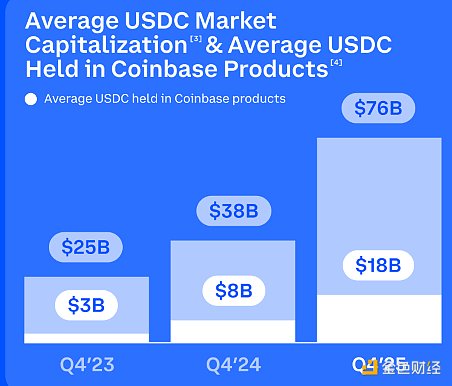

Q4稳定币相关收入3.64亿美元,同比增长61.2%。平台上USDC的平均持有量达到178亿美元,USDC总市值在Q4均值约760亿美元。

Coinbase从USDC的利息收入和流通分成中抽成,这笔钱不依赖用户交易,更像是“存款吃利息”的模式。

Coinbase One付费订阅在2025年底接近97.1万人,三年增长了3倍。12款产品的年化收入超过1亿美元,其中6款超过2.5亿,2款超过10亿。

但Q4订阅与服务收入为7.27亿美元,环比下滑3%。同时,管理层对接下来的订阅收入预期也不太乐观。

在财报电话会上,CFO Alesia Haas给出了2026年一季度订阅与服务收入的预测区间:5.5亿到6.3亿美元,比刚过去的Q4还要再降一档。

她提到的原因有两个,美联储去年10月和12月各降息25个基点,压低了USDC的利息收益率;以及近期加密资产价格持续下跌,拖累了质押相关收入。

Armstrong也在电话会议里说,Coinbase正在建一个“万能交易所”,什么都能交易。

订阅收入是这个故事里的新支柱。但在加密寒冬的考验下,这根支柱也在晃。

账面巨亏,但不是因为生意没做好

Q4按照美国通用会计准则(GAAP)计算,Coinbase净亏损6.67亿美元。上年同期是盈利13亿美元。

亏损的大头不是业务本身。两笔未实现的投资损失吃掉了利润表。

第一笔是加密投资组合的浮亏,7.18亿美元。

Coinbase在2025年持续加仓BTC,全年将持有的BTC数量翻了一倍,并且每周都在买入。这个策略在BTC从高点腰斩的季度里,账面代价不小。

第二笔是战略投资亏损,3.95亿美元。这里面很大一部分来自Coinbase持有的Circle股份。Circle是USDC的发行方,也是Coinbase最重要的合作伙伴之一。

Circle的股价在Q4下跌了约40%,直接拖累了Coinbase的投资账面。

两笔加起来超过11亿美元。但这些都是“未实现”损失,意思是资产还没卖,只是按市价重新估了一遍。BTC涨回去,这笔亏损就会反转。

如果剔除这些投资波动,Coinbase的调整后EBITDA(即不计利息、税项、折旧和摊销的利润,通常用来衡量一家公司核心业务的赚钱能力)为5.66亿美元,调整后净利润1.78亿美元。

按这个口径算,Coinbase已经连续12个季度保持盈利。

这里藏着一个结构性矛盾。Coinbase一边在做交易所生意,一边在做资产持有者。它自己的资产负债表上趴着大量BTC和加密相关投资。

牛市的时候这是利润放大器,2024年的13亿净利润里就有大量投资收益。到了熊市,同一套逻辑反过来咬一口。

CFO Haas在电话会上没有回避这个问题。她的说法是,Coinbase在当前价格环境下“小幅增加了每周的BTC购买量”。

我给你翻译一下就是:跌了,但是我们买更多了。

这个姿态和Strategy(原MicroStrategy)的逻辑类似,都是在用公司资产负债表押注BTC的长期价值。

区别在于Strategy把这当主业,Coinbase把这当副业。但当BTC跌幅接近50%的时候,副业也足够影响财报的观感。

最后,财报显示Coinbase年底现金及等价物113亿美元。账上不缺钱,但一直在买BTC一直在亏也让人紧张。

Coinbase到底想变成什么?

加密交易所有一个绕不开的宿命:

牛市赚得盆满钵满,熊市收入腰斩。Coinbase上市四年,每一份财报都在重复这个节奏。

2025年,管理层试图改写剧本。

Armstrong在财报电话会上反复提到一个词:万能交易所(Everything Exchange)。他想让Coinbase不只是一个买卖加密货币的地方,而是一个什么资产都能交易的平台。

其实,有些动作已经落地了。

去年Q4,Coinbase向全部用户开放了预测市场功能,用户可以押注体育赛事、政治选举等现实世界的结果;今年2月,平台计划上线接近一万个美股股票代码。

Armstrong在电话会上提到,今年一季度预测市场和黄金白银的交易量都破了纪录。

这些新品类的意义在于,它们的交易量不跟着加密市场涨跌走。

BTC跌50%,用户照样可以在Coinbase上交易特斯拉股票或者押注超级碗。收入来源越分散,对加密周期的依赖就越低。

另一个大动作是Deribit。

衍生品方面,Coinbase在2025年8月以29亿美元完成了对Deribit的收购,拿下了全球加密期权市场约80%的份额。加上原有的期货和永续合约业务,Coinbase现在拥有完整的衍生品产品线。

稳定币则是Armstrong口中的“第二个杀手级应用”。平台上USDC的持有量在Q4创下历史新高,稳定币相关收入同比增长超过61%。

他甚至提出了一个更远的设想:

AI代理未来会用稳定币作为默认支付方式,而Coinbase旗下的Base链将成为这个入口。

股票、衍生品、预测市场、稳定币、AI基础设施。Coinbase在2025年几乎把能铺的赛道都铺了一遍,全年完成了10笔收购或人才并购。

所谓的“万能交易所”的蓝图已经画出来了,但熊市是检验转型的最好时间。一个你可能忽略的细节是:

财报发布前后,Monness Crespi Hardt把Coinbase的评级从“买入”直接降到“卖出”,理由是市场低估了加密熊市的持续时间。

但另一边,35位分析师中仍有23位维持“买入”评级,共识目标价326美元,意味着相对当前股价还有超过一倍的上涨空间。

看多和看空的人在赌同一个问题:Coinbase的转型能不能跑赢周期。

交易所最好的时代不一定过去了。但那种营收翻倍、躺着赚钱的日子,大概率回不来了。Coinbase自己也知道,所以才拼命往万能交易所的方向跑。

当加密价格腰斩、散户离场、交易费率走低的时候,这些新赛道到底是真正的收入引擎,还只是牛市吹大故事的一种点缀?

答案可能要等两三个季度后的财报发布后才能看清。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯