比特币暴跌真相:Jane Street被冤枉?数据揭示ETF市场新黑箱

原文作者:CryptoSlate / Oluwapelumi Adejumo

原文编译:深潮 TechFlow

导读:近期比特币价格波动引发市场热议,尤其是关于量化交易公司Jane Street是否通过“美股开盘压盘”操控市场的阴谋论甚嚣尘上。本文从链上数据、ETF结构及期权持仓三个维度拆解这一说法,最终得出结论:真正的问题并非单一机构行为,而是ETF时代价格发现机制的不透明性正在让普通投资者难以解读市场。

全文如下:

比特币在过去24小时内反弹逼近70,000美元,一场熟悉的争论再度在加密市场被点燃:华尔街机构在现货ETF生态中的运作,是否对价格发现拥有过多影响力?

此次争议的焦点是Jane Street——这家量化交易公司不仅是重要的ETF中间商,还因与2022年Terraform Labs崩盘相关的诉讼成为被告。

在社交媒体上,交易者将比特币近期的反弹与一种说法挂钩:声称美股开盘附近的盘中急跌规律,在诉讼公开后突然消失。

这一理论迅速传播,因为它融合了两个早已引发共鸣的观点:对大型交易机构的不信任,以及对比特币市场越来越多通过传统金融渠道运转的不安。

然而,支持“协同压制比特币”计划的证据依然薄弱。

这一事件更清楚地揭示的是:现货比特币ETF的结构,已让许多投资者越来越难以分辨哪里是真实的现货需求,哪里是做市、对冲和套利行为。

Jane Street比特币传言的起源

传言成形于比特币连续两个交易日大幅反弹之后。X上的用户开始主张,所谓的“早上10点抛盘程序”已经消失。

值得注意的是,由Glassnode联合创始人Jan Happel和Yann Allemann运营的X账号Negentropic,是推动这一理论传播的重要推手。他们声称:“Jane Street诉讼被公开,比特币10点钟的猛砸奇迹般消失了。”

这一说法迅速获得关注,因为Jane Street并非无名之辈。它是全球最大的交易公司之一,也是比特币ETF市场的知名参与者,担任IBIT(贝莱德现货比特币ETF)的授权参与者。

与此同时,针对该公司的法律纠纷也进一步助燃了这场争议。

Terraform Labs的清盘管理人在曼哈顿提起诉讼,指控Jane Street等机构在2022年5月TerraUSD崩盘期间,利用与Terraform流动性操作相关的实质性非公开信息牟利。

投诉称,Terraform从Curve的3pool撤回了1.5亿美元的TerraUSD流动性,而与Jane Street相关的钱包在这一消息公开之前数分钟内,便提取了约8500万美元。

Jane Street否认存在不当行为,并称该案是将Terraform自身行为造成的损失责任转嫁他人的绝望之举。

这场诉讼不能证明任何关于当前比特币交易的事情。

但它解释了为何交易者会迅速将Jane Street与一个可观察到的市场规律挂钩。在加密世界,信任往往很脆弱,在一个市场事件中被指控的机构,往往会成为下一个事件的嫌疑人。

业内人士反驳传言

部分比特币交易者认为,这种顶级加密货币数月来在美股现货开盘前后遭到机械性抛售,清盘多头仓位,并在薄弱订单簿中制造了流动性真空。

Checkonchain链上分析师James Check直接驳斥了这一论点,他写道Jane Street并未压制比特币,长期持有者向市场出售现货,才更能解释价格走势。

CryptoQuant研究主管胡利奥·莫雷诺(Julio Moreno)也持类似观点,认为这一理论忽视了一个更显而易见的驱动因素:自2025年10月初以来,比特币现货需求急剧萎缩。

他还补充说,被归咎于Jane Street的操作机制,与许多交易公司普遍采用的delta中性头寸管理方式相似。

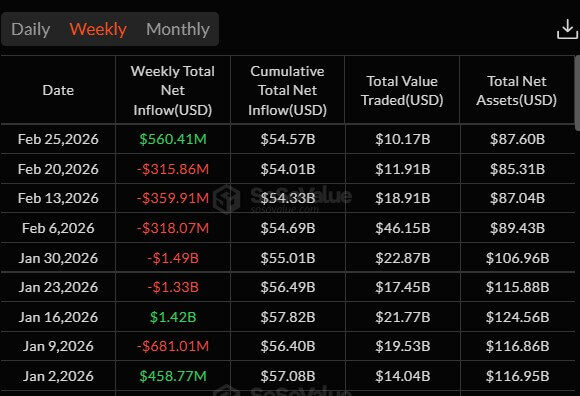

SoSo Value数据显示,机构投资者已连续五周削减比特币ETF敞口,现货比特币ETF总流出规模约达45亿美元。

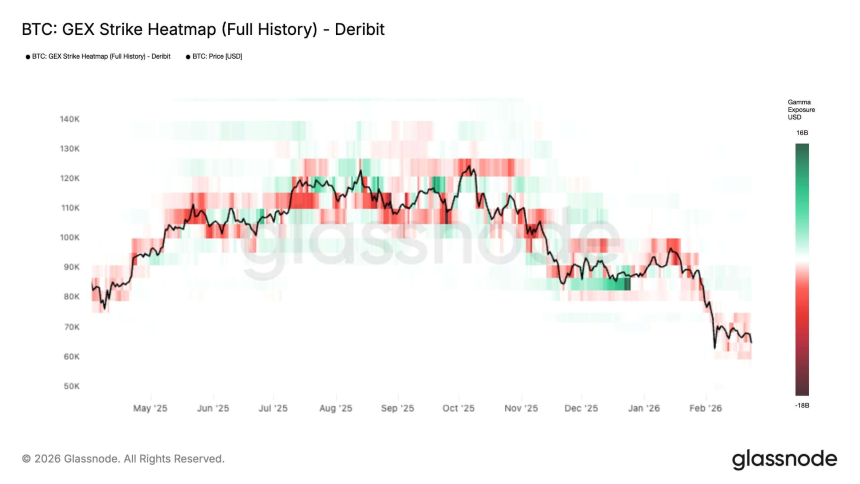

Glassnode数据则显示,本月初反复出现的市场压力,已触发比特币期权市场的结构性转变,走向更不稳定的格局。

ETF管道比表面看起来更难读懂

正如ProCap Financial首席投资官Jeff Park所论述的,真正的问题不是某一家公司是否在“独家压制”比特币,而是ETF市场结构是否给授权参与者赋予了公众难以看透的自由裁量空间。

这一点很重要,因为投资者通常习惯将ETF披露数据当作干净的方向性信号来解读——但事实并非如此。13F表格可以显示一个大型做多ETF仓位,但SEC指引明确规定,空头仓位不包含在内,空头期权也不会与多头仓位净额抵消。

这些都不是滥权的证据,Park的论点也不依赖于证明Jane Street或任何其他公司存在滥权行为。他更锐利的观点是:比特币的ETF时代,在公开持仓数据与底层价格发现过程之间,插入了一个黑箱。

为何美股开盘感觉像是卖压区

宏观分析师亚历克斯·克鲁格(Alex Kruger)表示,现有数据不支持“每天10点系统性抛盘”的说法。

他写道,自1月1日以来,IBIT在东部时间10:00至10:30窗口的累计回报为正0.9%,而10:00至10:15窗口则下跌1%。

在他看来,这是噪音,而不是可重复抑制程序的证据。

链上稀缺性清晰,价格发现不然

比特币的供给由协议固定。ETF市场结构的任何变化都无法改变这一点。改变的,是越来越大比例的需求——以及质疑——如今流经的通道。

Jane Street争议揭示了这两种现实之间的裂缝。链上稀缺性是透明的,叠加在其上的机构体系则不然。

它们证明的是另一件事:后ETF时代的比特币市场,变得更容易进入,更深度与机构整合,也对普通投资者来说更难以解读。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯