Pharos与协鑫新能源9.5亿美元资本合作:一场对赌协议下的估值游戏?

作者:谷昱,ChainCatcher

近日,高性能并行Layer 1公链Pharos宣布与港交所上市公司协鑫新能源完成新一轮资本合作升级。协鑫新能源以9.5亿美元的估值完成了对Pharos的投资认购,金额为2473万美元。作为国内知名民营光伏发电企业,协鑫新能源的主营业务与Pharos在RWA(现实世界资产)领域的重点发展方向高度契合,这笔交易看似具有战略意义。

然而,在当前二级市场低迷的情况下,Layer1和RWA赛道的项目是否还能在一级市场获得如此高的估值?上市公司是否会轻易投资高风险资产?这些问题引发了市场的广泛讨论。

复杂的对赌协议设计

从公告细节来看,这并非一笔简单的直接融资交易,而是一场相互投资、分期交割、市值对赌的捆绑交易。所有核心交割条件均由协鑫新能源掌控,若任何一项条件未达成,该协议将失去实质性约束力。

具体而言,Pharos需先以1.05港元的价格认购协鑫新能源最多183,480,000股新股份,价值约1.5亿港元,相较协鑫新能源当前股价(1.23港元)有15%的折价。然而,协鑫新能源为这笔交易设置了五道严苛的交割门槛,且所有交割均需在18个月内完成。

第一批交割比例为50%,前提是Pharos Token成功在相关Web3交易所上市,且开盘价不低于约定估值(按9.5亿美元计算)。若未能满足条件,协鑫新能源有权终止交割。

第二批交割比例为12.5%,要求Pharos Token上市前三个月每日平均FDV(完全稀释总市值)不低于7.6亿美元。

此后三批解锁条件类似,主要区别在于计算平均FDV的周期分别为第四至第六个月、第七至第九个月、第九至第十二个月。

一旦Pharos Token达到交割条件,Pharos对协鑫新能源的股份认购将生效,同时协鑫新能源将以9.5亿美元估值收购价值约9673万港元的Pharos Token。

对协鑫新能源而言,这是一笔几乎稳赚不赔的交易:一方面能获得7500万港元的股份认购资金,另一方面在Pharos Token表现良好的情况下,还能以初始估值获取近亿港元代币,利润空间可观。

此外,协鑫新能源股价早在公告披露前一周便已大幅上涨,从0.8港元涨至公告日的1.3港元,最高触及1.8港元,随后持续下行。这种走势在资本市场中被称为“老鼠仓”。

来源:RootData

9.5亿美元估值的计算依据

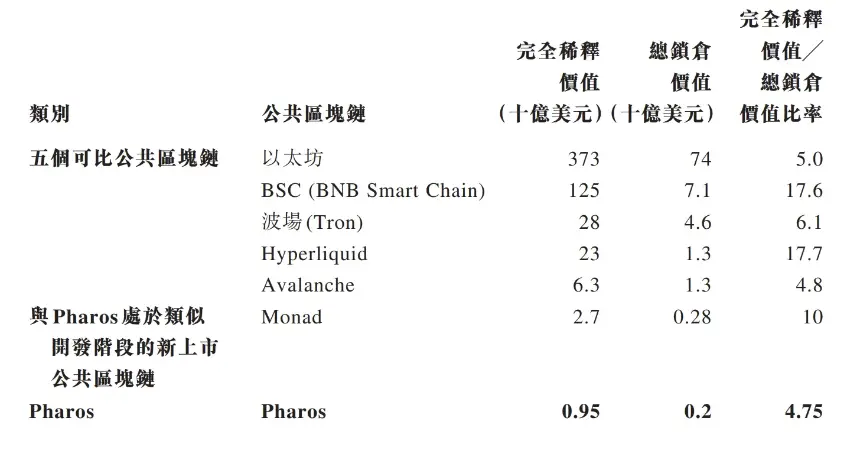

根据协议,协鑫新能源详细披露了Pharos 9.5亿美元估值的计算逻辑。估值主要基于链上总锁仓市值计算,参考了以太坊、BSC、Hyperliquid、Tron、Avalanche等项目的完全稀释市值与总锁仓资产价值比率,平均数为10倍,中位数为6倍,技术路线类似的Monad比率为10倍。

最终,双方决定将Pharos的计算系数定为4.75倍,而Pharos目前的总锁仓资产价值为2.5亿美元,并以折价20%计算,因此初始估值为9.5亿美元。

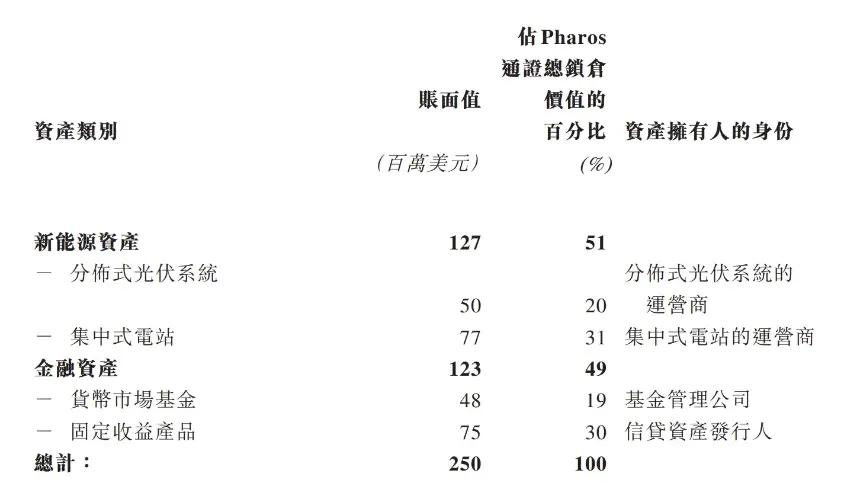

值得注意的是,Pharos的锁仓资产中,51%来自分布式光伏运营商与集中式电站运营商的新能源资产,49%来自基金管理公司与信贷资产发行人的金融资产。

然而,Pharos主网尚未正式上线,专业链上数据统计平台DeFillama并未收录其锁仓数据,2.5亿美元的数据也完全由项目方单方面披露。

结合股价提前异动、层层对赌的协议条款以及虚高的估值计算方式,不难看出这场交易的真实目的:协鑫新能源试图借助加密概念炒作股价,提振公司市值;而Pharos则希望通过背靠上市公司的实体资产制造高估值噱头,为后续Token上市造势。双方各取所需,却将风险留给了市场和后续投资者。

当实体产业公司将实体资产注入Layer1项目,并以数倍于资产价值的方式轻松制造出9.5亿美元估值时,这样的资本游戏是否过于离谱?加密市场真的需要这样的RWA吗?

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯