900亿美元链上借贷市场:机构为何仍未大规模进场?

原文作者:Nishil Jain

原文编译:深潮 TechFlow

导读:2025年第四季度,DeFi链上借贷市场规模创下900亿美元的历史新高。然而,机构资本在总锁仓价值(TVL)中的占比仅为11.5%。这一反差揭示了本文的核心问题:尽管监管壁垒正在逐步瓦解(如GENIUS法案通过、SEC撤销多起调查),但真正阻碍机构进入的是风险隔离基础设施的缺失——缺乏固定利率工具、风险分级机制以及可嵌入内部合规框架的解决方案。作者系统梳理了Aave V4、Morpho策展人模型、Pendle收益分拆和Maple结构化信贷如何填补这一空白,为DeFi的机构化提供了目前最完整的路线图。

全文如下:

根据DeFiLlama的数据,2025年第四季度加密抵押借贷规模达到900亿美元的历史新高。链上借贷目前约占其中三分之二,而在2021年峰值时这一比例不足一半。与此同时,私人信贷市场的市值在过去一年中翻了一倍多,从2025年2月的100亿美元增长至今天的250亿美元。

DeFi已成长为一个可信的信贷市场,但来自资产管理公司、养老基金、捐赠基金和主权财富基金的机构资本,仅占DeFi总锁仓价值的11.5%。

DeFi基础设施成熟度与机构采用率之间的差距,正是本轮周期中最核心的结构性张力。

在上一篇文章中,我们探讨了DeFi的资金库生态如何通过开放、可验证的基础设施实现规模化——区块链的信任层取代了使传统资产管理难以拆解的人工验证成本。正是这一属性,让下一步演化成为可能。

当风险参数、策展人行动和清算逻辑全部上链且可审计时,就有可能构建一套在传统金融中因过于不透明或成本过高而无法协调的风险管理基础设施。

策展资金库是这种思路的首次体现。然而,机构需要的不仅仅是策展——他们需要跨市场的风险隔离、固定利率工具和结构化信贷。本文深入探讨了目前在DeFi中涌现的更广泛的风险技术栈。

受监管的数字资产银行之一Sygnum Bank在2025年中期发布了一份直白的评估报告:尽管DeFi协议正常运行、许可池已存在、KYC框架已上线、代币化现实世界资产已投入运营——但在他们看来,在法律执行力和监管风险完全解决之前,不会有任何主要机构决策者将资金配置到加密资产。

Sygnum补充道,几乎所有流入仍来自风险承受能力较高的资产管理公司、对冲基金或加密原生机构。KYC门控资金库和许可借贷池,通常被呈现为机构突破,但并未吸引到有意义的机构资金流入。

对DeFi敞口的需求是真实存在的。EY-Parthenon和Coinbase在2025年1月对352位机构投资者进行的调查显示,83%的受访者计划增加加密配置,其中59%打算将AUM的5%以上投入其中。然而,目前只有24%的机构实际参与DeFi。

这些顾虑是有依据的。被问及不参与DeFi的原因时,监管不确定性以57%排名第一。这是一个真实的障碍——但也是一个正在被积极拆除的障碍。GENIUS法案已经通过,MiCA正在欧洲全面执行,SEC关闭了针对Aave、Uniswap、Ondo等协议的调查而未采取执法行动。

调查揭示的其他障碍更能说明问题:合规风险以55%位居第二,内部专业知识不足以51%紧随其后。这些问题不是关于DeFi是否合法,而是关于机构能否在现有风险框架内将DeFi敞口具体落地。合规团队能否将一个借贷仓位映射到内部授权范围内?风险官员能否将对特定抵押品类型的敞口进行隔离?投资组合经理能否在定义好的参数范围内,将资金配置委托给专业策展人?

在今天的大多数DeFi中,答案仍然是否定的。然而,链上风险动态正在发生变化。

缺失的那一层

这背后的原因根植于加密行业的结构。根据富达的研究,机构投资者将约41%的投资组合配置于固定收益。保险公司、养老基金和捐赠基金这样做,并非缺乏风险偏好——而是因为其授权要求可预测的现金流来匹配长期负债。

使这一切成为可能的基础设施——仅利率互换一项,根据国际清算银行数据就有469万亿美元的名义未偿额——从根本上依赖一个基本原语:风险分离——将敞口拆分为固定和浮动两部分,使不同参与者各取其所。

DeFi的第一个周期省略了这些风险分离原语。2020至2021年的设计哲学聚焦于共享资金池、统一风险参数、治理投票决定抵押品,以及变动利率。

每一位存款人承担同等敞口。

对于加密原生资本——运行基差交易的对冲基金、追逐激励的收益率耕作者——这套模型行之有效。DeFi借贷从数亿美元增长至数百亿美元。但这种架构设置了一个上限。当没有机制可以分离风险,没有办法将特定抵押品类型的敞口隔离,也没有办法将风险决策委托给专业策展人时,管理着全球130万亿美元以上固定收益的资本,就几乎没有进入通道。

正在发生的变化

在几个主要协议中,一场结构性转变正在进行。

它们的共同主线,是引入风险管理工具,让机构可以根据自身的合规和风险偏好定制体验。

风险隔离

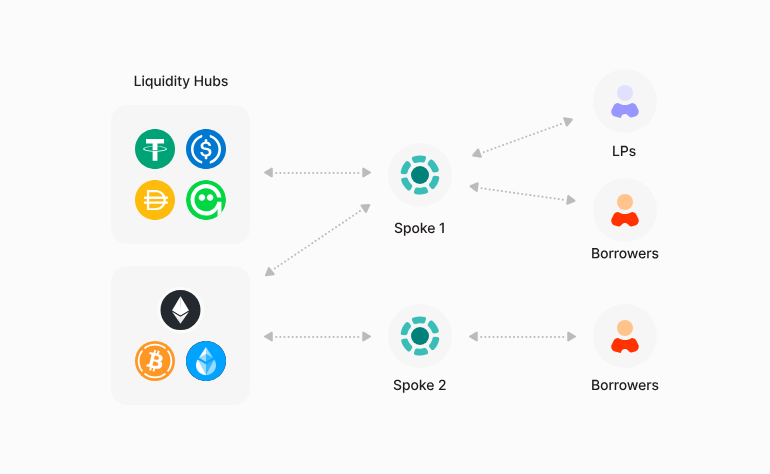

在Aave V3中,每个借贷市场都是一个独立池——拥有各自的流动性、各自的资产和各自的风险参数。为不同风险档位创建一个新市场,需要从零开始积累流动性,成本高昂,且会形成利率较高的薄流动性池。

Aave V4目前在公开测试网上运行,主网发布目标为2026年初,它将系统拆分为两层。中央流动性枢纽(Liquidity Hub)持有每条网络上的所有资产,而面向用户的辐射节点(Spoke)则定义各自的风险规则、抵押品类型和访问控制。

辐射节点从枢纽获取流动性,而非自行维护。在这一新模型中,流动性是共享的,但风险是隔离的。一个机构以代币化国债借入稳定币的RWA辐射节点,可以设置独立的LTV比率、清算参数和访问控制——与隔壁运行高波动加密资产的辐射节点完全独立。

两者共享同一深度稳定币池,但其中一个发生的清算级联不会污染另一个。

Aave的Horizon平台以类似的许可方式运营RWA市场,净存款已超过5.5亿美元,Kulechov通过与Circle、Ripple、富兰克林邓普顿和VanEck的合作,目标在2026年达到10亿美元。

委托风险策展

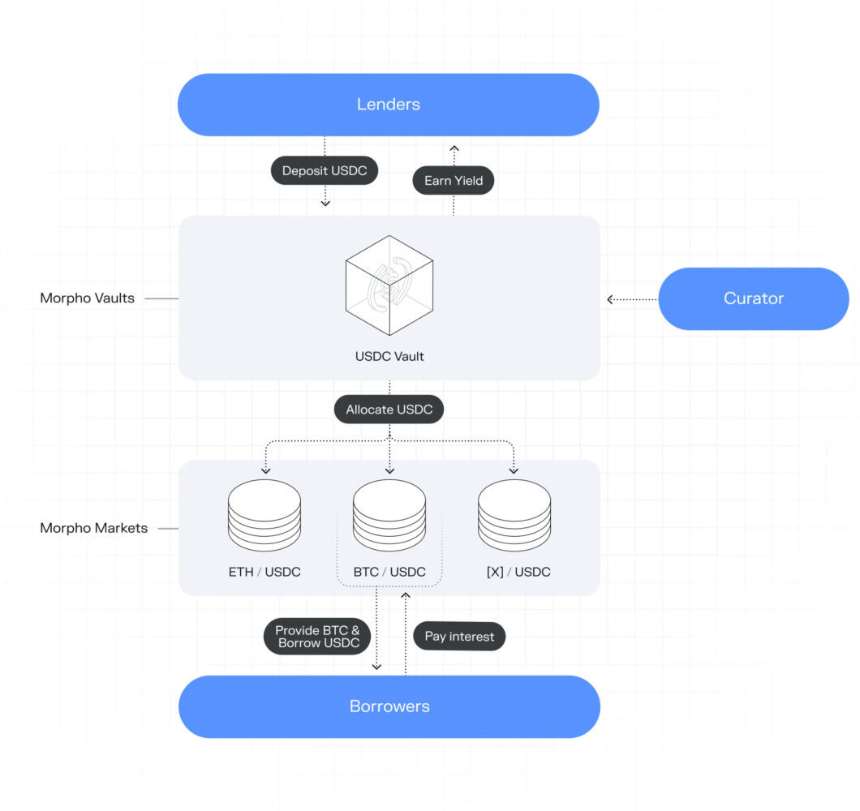

Morpho可能已经为机构进入DeFi借贷铺平了UX路径。还记得机构“内部专业知识不足”的问题吗?Morpho资金库可能就是解决方案。其资金库系统通过引入专业策展人,将流动性提供与风险管理分离——独立团队代表资金提供方,负责定义抵押品政策、设置敞口限制,并在借贷市场中配置资金。

目前超过30个策展人在Morpho上运营,总存款从50亿美元增至110亿美元,活跃贷款达到45亿美元。

Morpho在产生被动收益率和管理风险之间提供了最优平衡,机构也开始看到其价值。

2026年1月,管理超过150亿美元客户资产的注册资产管理公司Bitwise,在Morpho上推出了首个非托管资金库,由专职投资组合经理负责策略和风险管理。

美国首家联邦监管的数字资产银行Anchorage Digital,现在为机构客户提供直接访问Morpho资金库的通道,并托管由此产生的资金库代币。

Coinbase整合Morpho以支持其加密抵押借贷产品,支持超过9.6亿美元的活跃贷款。法兴银行Forge、Gemini和Crypto.com建立了类似的集成。

收益率可预测性

DeFi与机构资本之间最根本的错位之一,在于利率结构。DeFi借贷利率默认是变动的,随资金池利用率波动,有时在几天内就能从两位数跌至个位数。

对于需要将可预测现金流与长期负债相匹配的养老基金或保险公司而言,这是不可行的。如果你的收益来源可能下个月就下降5%,就无法承诺向受益人支付7%的回报。

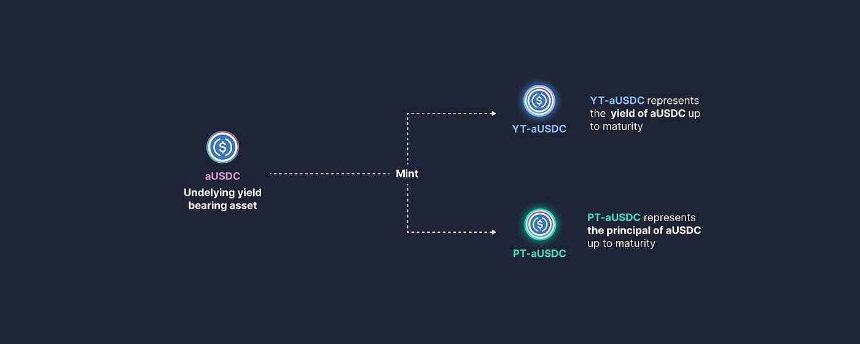

Pendle通过将收益型资产拆分为两种可交易代币来解决这一问题:本金代币(PT),代表底层资产,可在到期时赎回;以及收益代币(YT),捕获截至到期日前产生的所有变动收益率。

这种拆分与传统固定收益工具如出一辙——PT的功能类似于零息债券,同时YT将浮动利率敞口隔离出来,供那些希望对利率变动进行投机或对冲的人使用。

购买PT的机构锁定了固定回报;购买YT的交易者则杠杆化了对变动收益率的敞口。双方都能从同一底层仓位中得到他们所需要的东西。

Pendle在2025年结算了580亿美元的固定收益,同比增长161%,产生超过4000万美元的年化协议收入。

其Boros平台于2026年初推出,将这一逻辑延伸至资金费率衍生品——允许机构对永续合约资金费率进行对冲或做多,而此前这个日均交易量超过1500亿美元的市场,根本没有链上对冲工具。

链上信贷多元化

大多数DeFi借贷协议只从一个来源产生收益:具有变动利率的超额抵押加密贷款。当市场降温时,利用率下降,利率压缩,收益率随之下滑。

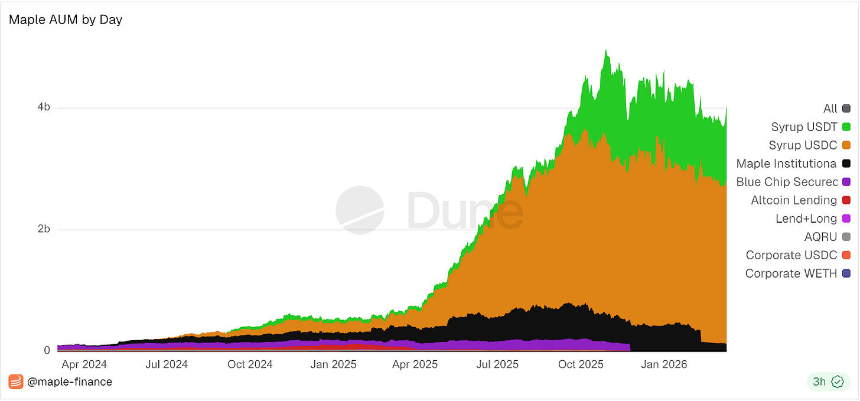

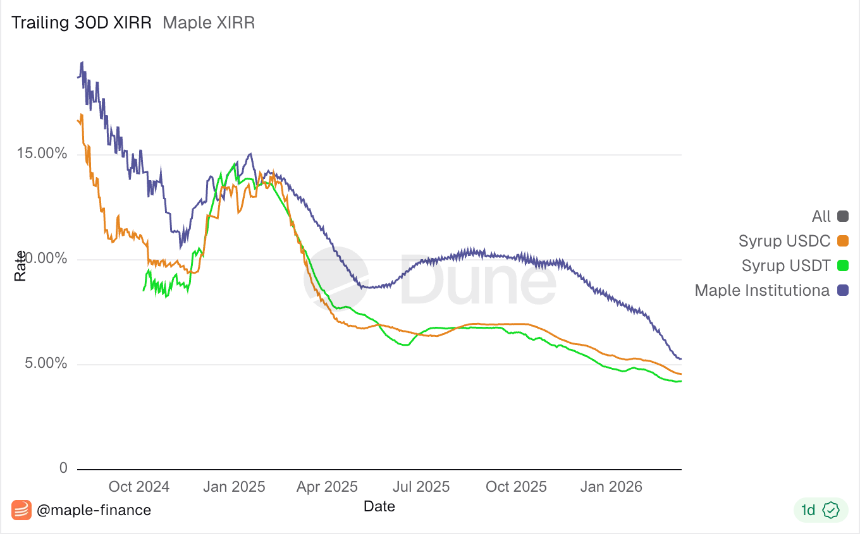

Maple Finance一直在多元化其回报来源。其核心产品向机构借款人——交易公司、做市商——承接固定利率的超额抵押贷款,并通过链上实时可见的抵押品提供透明度。目前提供5.3%的30天年化收益率。

除此之外,它在2025年初推出了BTC收益率产品,产生以比特币计价的回报;还推出了高收益担保池,通过主动信贷核保,2025年Q2实现了9.2%的收益率。

其syrupUSDC代币——借贷池参与权的流动性收据——与Aave、Morpho、Spark和Pendle集成,允许存款人跨协议组合收益率,或通过Pendle的收益代币化锁定固定利率。由此产生的是一个多策略信贷平台,而非单一借贷池。

Maple的AUM在整个2025年从5.16亿美元增长至45.9亿美元,未偿贷款增长了八倍,Q4年化收入达到3000万美元。

CEO Sid Powell已发出向结构化信贷——证券化和资产支持产品——进军的信号。在实践中,这意味着获取一批链上贷款并将其切割成分级:优先级档位优先获得偿付,风险较低;劣后级档位首先吸收损失,但获得更高回报。

这正是使传统信贷市场从数十亿美元规模扩大到数万亿的机制——它让同一个贷款池可以同时被保守型养老基金和追求收益的对冲基金投资。这些产品尚未上线,但方向释放了将链上信贷产品多元化以覆盖所有风险档位的信号。

规律

个别协议的细节,远不如它们所揭示的结构性规律重要。DeFi正在以可编程、透明和可组合的形式,重建TradFi的风险管理原语——风险隔离、策展、分级、固定利率、合规门控。

这一区分至关重要。智能合约是可审计的,结算是实时的,资金库配置在链上可见,策展人行动经过时间锁定且可观测。

传统风险基础设施中所有的不透明性都没有存在的必要了。被引入的是功能性架构——关注点分离,使得不同类型的资本能够在共享基础设施中共存。

资金库生态是这一融合最清晰可见的地方。Bitwise的2026年展望将链上资金库描述为“ETF 2.0”,预测其AUM今年将翻倍。Morpho认为,其资金库是继稳定币作为活期账户层成功之后的储蓄账户层:稳定币将货币带上链,资金库让它运转起来。

随着越来越多的机构、金融科技公司和新银行将资金库驱动的收益产品嵌入其服务,终端用户可能根本意识不到自己正在与DeFi基础设施交互。

加密抵押借贷市场比以往任何时候都更健康。Galaxy的研究指出,当前的杠杆周期建立在有抵押、透明的结构之上,取代了定义2021年的不透明、无抵押信贷。

然而,突破加密原生资本的规模上限,需要一套与机构授权对齐的风险层。正在构建这一层的协议——通过模块化风险隔离、专业策展、固定利率基础设施和链上结构化信贷——正是有望捕获下一个量级资本的主角。

它们是否会成功,与其TVL的关系较小,更多取决于机构是否会逐渐相信这些链上风险控制,与他们已经在其中运作的传统风控机制同样可靠。这个问题仍然悬而未决。但这是有史以来第一次,回答这个问题所需的架构已经存在。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯