Circle暴涨之后:战争红利还能支撑多久?

作者:Thejaswini M A 编译及整理:BitpushNews

当世界局势动荡时,一些公司反而能从中获利:国防承包商、石油巨头、金矿商。这些行业因其商业模式对不稳定性天然敏感,从而将风险转化为收益。

然而,Circle——一家以稳定为核心的加密货币公司,却意外成为了这一类公司的代表。尽管其产品USDC的设计初衷是永远等值于1美元,但近期股价的飙升表明,这家稳定币发行商正在从全球不确定性中获益。

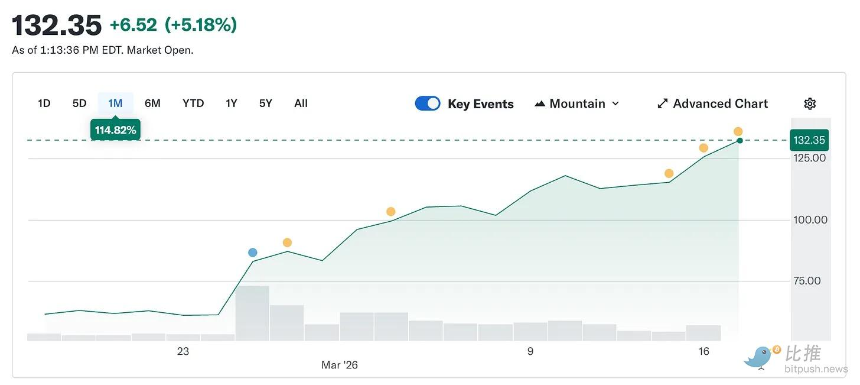

Circle的股价从2月5日的49.90美元飙升至今天的约123美元,在短短五周内翻了一倍多。与此同时,更广泛的加密货币市场仍比去年10月的巅峰水平低44%。本文将深入探讨这一现象的背后逻辑,以及Circle的真实面貌与市场定价之间的差异。

Circle的本质:一个持有美国国债的货币市场基金

剥离掉品牌包装和支付叙事,Circle的核心业务其实非常简单:它持有美国国债。流通中的每一美元USDC都有存放在短期政府债券中的一美元作为支撑,而这些债务的利息归Circle所有。这大约占了该公司任何季度收入的90%。

这意味着Circle的收入只有一个关键变量:联邦基金利率。当利率处于高位时,国债收益率更高,Circle为每一枚流通的USDC赚取的收入就更多;当利率下降时,收入则会收缩。

据@finance.yahoo报道,伊朗冲突推动油价自2月28日以来上涨了约35%。油价超过100美元意味着通胀担忧加剧,而这种担忧使得美联储降息的可能性降低。3月18日维持利率不变的决定从未真正受到质疑。早在战争爆发前,CME FedWatch就显示利率不变的概率超过90%。

战争真正改变的是全年的预期。冲突发生前,市场定价2026年将有两次25个基点的降息;冲突后,这一预期降至一次,且最早被推迟到9月以后。2026年完全不降息的概率大约翻了一倍。随着利率在更长时间内保持高位,Circle的国债储备持续产生收益,进而推高了股价。

轧空效应:财报与战争的双重推动

Circle股价的最初暴涨源于仓位布局。在2月25日发布第四季度财报之前,Circle约17.8%的流通股被做空。对冲基金建立了大量的看跌敞口,押注美联储降息将压缩Circle的储备金收入。

然而,Circle公布的每股收益为0.43美元,远超市场普遍预期的0.16美元;收入达到7.7亿美元,高于预期的7.49亿美元。链上USDC交易量季度环比接近12万亿美元,同比增长247%。财报发布后,空头回补推动该股在单日交易中飙升了35%。根据10x Research的数据,对冲基金当天在空头头寸上估计损失了5亿美元。

Coinbase难题:隐藏的成本结构问题

然而,Circle的盈利故事并非没有瑕疵。2025年的净利润预计将亏损7000万美元,而非盈利。这一问题的核心在于Circle与Coinbase的合作关系。

当USDC于2018年最初推出时,Circle和Coinbase成立了一个联合财团来管理它。虽然该财团于2023年解散,Circle获得了USDC发行的完全控制权,但Coinbase保留了收入分成。具体而言,Coinbase拿走了其平台上持有的USDC储备金收益的100%,并将剩余收益与Circle五五分成。

2024年,这一安排将Circle10.1亿美元总分销成本中的9.08亿美元直接送给了Coinbase。粗略计算,Circle赚取的每1美元中,约有54美分流向了一家既不发行代币也不处理储备金的公司。到2025年初,Coinbase持有的USDC占总供应量的22%,高于2022年的5%。USDC在Coinbase平台上增长越多,Circle支付的就越多。

据@q4cdn.com报道,该合作每三年自动续约一次,Circle无法单方面退出。下一次重新谈判的任何结果都将直接影响Circle的利润率。

USDC的增长:基础设施的价值显现

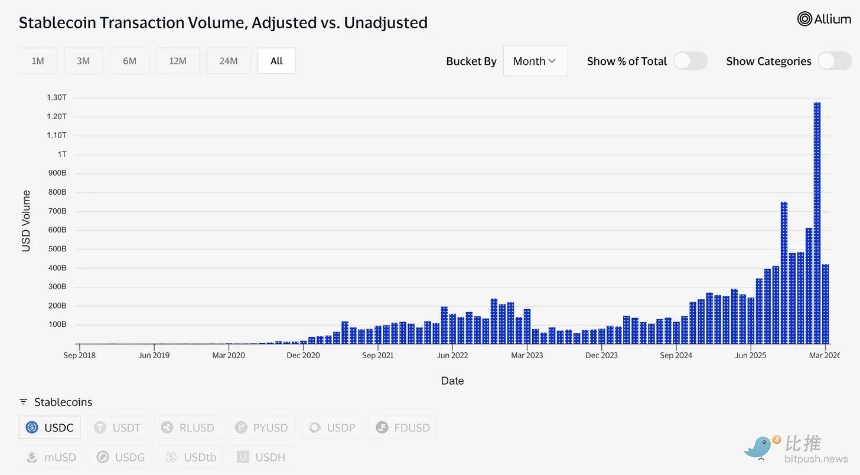

尽管存在成本结构问题,USDC的供应量最近达到了790亿美元的历史新高,而更广泛的加密市场却比10月峰值下跌了44%。这种分歧值得深思。

在伊朗冲突期间,中东地区对USDC的需求激增,正是因为传统银行业变得不可靠。当正常渠道受阻时,人们使用USDC进行汇款和跨境转账。这就是支付基础设施在压力下的表现:它的使用频率会变高,而不是变低。

交易数据证实了这一点。仅在2月份,USDC处理了约1.26万亿美元的调整后转账量,而同期USDT为5140亿美元。Tether(USDT)的市值仍为1840亿美元,而USDC为790亿美元。从总供应量来看,两者不可同日而语,但USDC现在转移的资金量已经超过了USDT。

未来的挑战:利率下行的风险

Circle的盈利依赖于维持高利率,但这并非永久性的条件。美联储终将在某个时刻降息,届时支撑USDC的国债储备收益将收缩,Circle的利息收入也将随之缩水。

Circle意识到了这一点,并一直在扩张交易费、企业服务、支付网络和Arc等不依赖利率环境的业务。但目前,这些收入规模尚小,储备金收益仍然是全部。

因此,投资者需要明确自己买入的是“基础设施”,还是一个“学会了讲好故事的国债收益率代售商”。前者是一个长期头寸;后者则会在鲍威尔改变主意的瞬间崩盘。

目前,战争让两者都保持着活力。但在两种情景之间的裂缝中,隐藏着这家公司的真正价值——它搞清楚了如何制造美元计价的互联网货币,但现在必须搞清楚,在美元不再产生5%收益的那一刻,它该如何生存。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯