Mastercard斥资18亿美元收购BVNK:稳定币支付的下半场正式开启

2026年3月,全球支付巨头Mastercard宣布将以最高18亿美元的价格收购稳定币支付公司BVNK。这笔交易预计将在年底前完成,标志着传统支付网络与新兴稳定币体系融合的新阶段。

从财务数据来看,这笔交易并不便宜。BVNK在2025年处理了300亿美元的稳定币支付量,但全年营收仅为4000万美元。显然,这笔收购的价值无法用传统的收入倍数来衡量。

Mastercard的目标并非BVNK当前的利润,而是其在新一代支付网络中的战略位置。随着稳定币逐渐从加密市场内部的交易工具扩展到真实世界的跨境支付、企业结算和全球资金调度体系中,真正的稀缺资源已不再是“谁能发行新的稳定币”,而是谁能将法币账户、支付机构、商户需求和链上结算轨道无缝连接起来。

谁掌握了这一连接桥梁,谁就更有可能在全球支付体系从旧网络向新网络迁移的过程中,提前占据关键的战略位置。

一、为什么是BVNK,为什么是现在?

要理解这笔收购的意义,首先需要了解BVNK的核心业务。

BVNK并不是一家典型的Crypto公司。它的核心资产不在于发行稳定币,也不在于面向散户提供某种加密产品,而在于将链上结算能力嵌入真实的商业支付网络。

换句话说,它是一座桥,一端连接法币支付世界,另一端连接链上稳定币体系。

这也决定了它的客户画像主要是金融科技公司、支付服务提供商(PSP)和跨境支付企业,如Worldpay、Deel和Flywire等。这些企业通常有大量全球收付款需求,但缺乏直接对接链上稳定币底层的能力——无论是钱包体系、链上路由、稳定币的接收与发送,还是兑换流程、合规风控与系统集成。

BVNK所做的,正是将这些复杂性封装起来,为企业提供一套围绕稳定币收付展开的解决方案,并将其嵌入企业的原有支付流程。简而言之,它提供的是一种让企业能够使用稳定币轨道的接口能力。

来源:BVNK

而这,恰恰也是Mastercard最想要的东西。

许多人谈论稳定币支付时,往往聚焦于“更快”、“更便宜”等表层优势。然而,对于Mastercard、Visa、银行和跨境支付网络而言,稳定币带来的真正挑战,并非仅仅是一种更快、更便宜的支付方式,而是支付网络本身开始出现迁移的可能性。

过去,全球大量跨境支付依赖代理行网络,这一体系由层层银行账户关系、清算通道和本地金融机构共同构成。虽然这套体系成熟且覆盖广泛,但路径长、节点多、到账慢、费用高,尤其是跨境链路中的每一层几乎都要抽取收益。

对于传统银行和支付机构而言,“慢且贵”恰恰是利润的来源。只要链路足够复杂,跨境支付就会天然产生手续费、汇兑点差、头寸占用成本、清算服务费以及围绕企业财资管理展开的一系列附加收入。

因此,一旦稳定币进入真实商业支付场景,传统体系中最核心的价值环节都将面临重新洗牌:

原本由银行、卡组织和传统支付网络牢牢把持的位置,需要重新考虑谁来连接商户与资金,谁来组织跨境清算,谁来掌握支付入口与流动性出口。

从这个角度看,稳定币对卡组织的冲击是致命的。毕竟,Mastercard们的商业模式建立在它们掌控着全球商户与发卡体系之间的连接权,以及在跨地区、跨币种、跨机构的支付流转中占据着不可轻易绕开的关键节点。

因此,Mastercard买下BVNK,其实是买下了一个连接旧世界与新轨道的“桥梁”。它要的不是眼前的利润,而是在稳定币支付逐步走向主流之前,提前控制那个最关键的“霍尔木兹海峡”,彻底杜绝“绕过卡组织”的可能性。

这也是为什么,Mastercard自己在投资者电话会上也坦言,自建类似的区块链金融能力需要“相当长的时间”。

换句话说,买,比建快。

来源:BVNK Blog

说到底,如果仅从收入倍数、利润率、成熟度等传统并购视角来看,BVNK很难支撑这样一个价格。但如果将其视为对未来支付版图的提前卡位,一切就顺理成章。

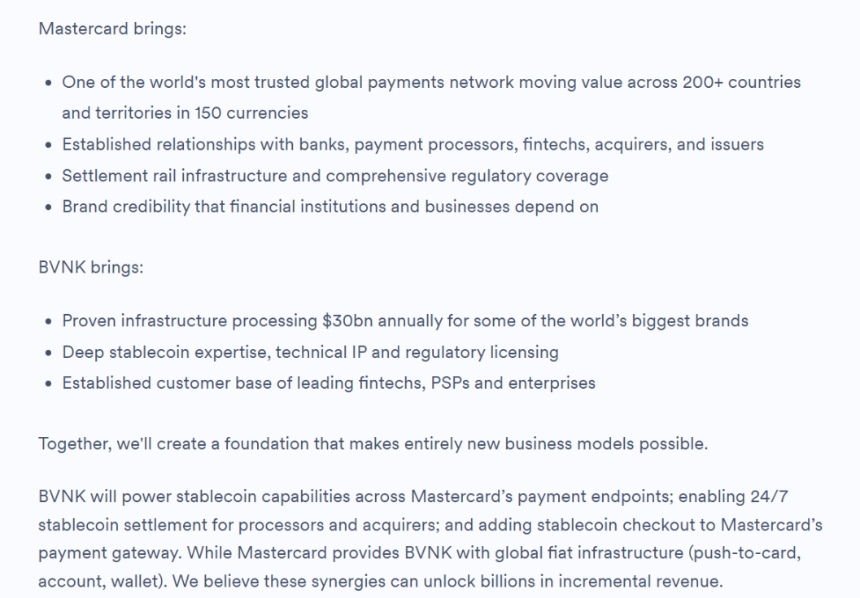

BVNK在最新官方博客中明确表示,未来双方的协同方向包括为Mastercard的支付端点提供稳定币能力,为处理商和收单机构实现24小时稳定币结算,并将稳定币结账能力纳入Mastercard支付网关。BVNK直言,这些协同效应有望带来数十亿美元的新增收入。

二、支付巨头的“清算与网络控制权”之争

值得注意的是,Mastercard并不是第一个参与这场跑马圈地的人,甚至可以说是动手最晚的一个。

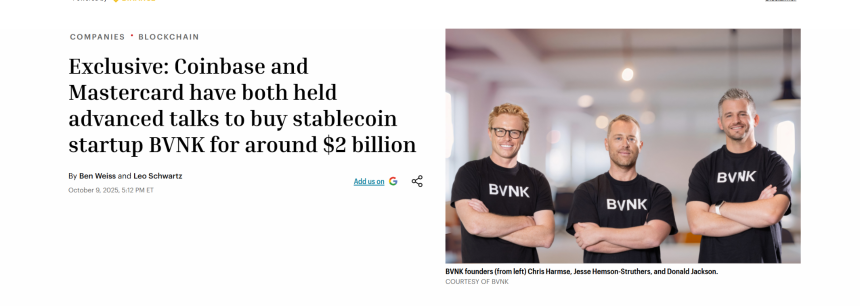

早在2025年10月初,Coinbase曾率先与BVNK展开收购谈判,交易区间锁定在15亿至25亿美元。综合多方消息来看,Coinbase在这场竞购中一度占据上风,甚至与BVNK签署了排他性协议。

然而,双方最终在当月宣告谈判破裂,这才为后续Mastercard的成功入局留下空间。

来源:Fortune

一个有意思的对比是,2024年10月,全球支付巨头Stripe以11亿美元收购了稳定币API服务提供商Bridge,创下彼时加密货币领域最大收购案;而一年半后的今天,Mastercard比Stripe多付7亿美元,同时刷新了这一纪录。

与此同时,本月初,Visa也与Bridge扩大合作,计划将稳定币关联卡推广至100多个国家。

都是卡组织巨头,都在收购稳定币支付服务商。如果放在同一张地图上看,就会发现,从Stripe到Mastercard的收购,再到Visa及PayPal提前多年推出的PYUSD,这已经不是某一家公司的孤立押注,而是整个支付行业同步进行的一次提前卡位:

稳定币冲击的从来不只是支付体验,而是传统金融体系中更深层的利润与权力结构。因此,全球支付巨头不得不主动尝试连接链上账户、稳定币资产与商户收款端,绕开或者避免他人绕开传统支付链路中的发卡行与卡组织。

这也是为什么,Bridge和BVNK这类公司会突然变得稀缺。它们真正有价值的,是处在一个极为关键的交叉口,一边连接链上账户与稳定币资产,另一边连接商户、企业、支付服务商与法币结算网络。

换句话说,行业早已越过了“谁发行稳定币”的初级阶段,进入了“谁能把稳定币真正组织成一张可运行的网络”的下半场。

同时,这张“稳定币网络”的价值,在AI时代还很有可能会被进一步放大。

一个长期被低估的趋势是,未来发起支付的主体未必永远只是人,也可能越来越多来自Agent、机器人和自动化系统。而传统卡组织最擅长的,是围绕人的消费、收单、发卡和银行卡账户体系去组织支付。但在AI Agent日益普及的背景下,机器与机器之间的小额、高频、自动化结算需求,未必天然适配卡网络这种为消费金融时代设计出来的架构。

相比之下,链上支付与稳定币轨道反而更符合这类新需求,因为稳定币天然可实现全天候运行、可编程、支持高频微支付、全球统一结算、无需复杂中间方授权。也就是说,稳定币争夺的未必只是今天已经存在的那部分跨境支付存量,更可能是未来一块更大的增量支付市场。

传统巨头也在加码这块新兴领域。例如,Visa Crypto Labs已经推出首个实验性产品Visa CLI,让AI代理在编写代码时安全地支付所需费用,且无需API密钥的程序化卡支付。

来源:𝕏

说到底,稳定币支付并不是对旧体系的一个局部补丁,而是在试图重画下一代全球支付网络的地图。

顺着这个逻辑继续往下看,未来更值得持续观察的,未必只是那些最像“稳定币发行商”的单点业务角色,而是那些同时处在交易、合规、机构流动性与支付网络延展交界处,更有机会长成稳定币时代平台型节点的参与者。它们未必短期最热,却往往更接近长期竞争的核心。

这个判断背后,是一个更大的现实正在成形。

三、同一张地图,两种解法之外的新思路

客观而言,Mastercard对BVNK的这笔收购,也为整个市场补上了一层认知:稳定币的价值,不只在发行端,更在连接端;不只在合规身份,更在流动性与支付网络的组织能力。

这也是Stripe、Mastercard等巨头持续进行收购的根本原因。它们真正想买下的,不只是某项稳定币技术能力,而是围绕这种能力继续向上搭建网络的可能性。毕竟,只有当链上账户、稳定币流动性、商户场景、法币清算与监管适配真正连成一体时,稳定币支付才会从一个“新工具”变成一张“新网络”。

但有一件事值得注意,Mastercard、Stripe这类巨头的路径,本质上都是从传统金融出发换轨,它们通过收购买入链上能力,再借助既有的分发网络来驱动稳定币规模化。这条路径虽然清晰,却需要从沉重的历史包袱中破茧,重新定义自己和链上的关系。

这也意味着,除了从旧世界出发、主动向稳定币方向迁移,其实还存在另一种解法,方向相同,起点不同。

对,就是那些从一开始就生长在链上原生土壤里的合规平台,反向“从稳定币扩散TradFi”。它们不需要“换轨”,因为它们本身已经在轨道上。

以全球加密监管推进最快的地区之一香港为例,过去多年,已衍生出OSL、HashKey等多家持牌合规平台。相比把稳定币当成新业务去接入的传统支付平台,这类从数字资产与链上流动性体系中成长出来的原生合规平台,天然更靠近稳定币时代真正重要的几个环节:交易、托管、流动性、合规接入,以及向支付场景延展的能力。

伴随着香港稳定币监管节奏的持续推进,也已经有持牌平台开始将这种潜在能力付诸实践。以OSL为例,去年明确向稳定币支付与结算基础设施方向转型;今年1月完成对全球Web3支付服务商Banxa的收购,2月又上线了符合美国联邦监管、并可在香港合规分销的企业级美元稳定币USDGO,重点布局跨境电商、大宗贸易与互动娱乐等场景。

这是一条典型的“TradFi + Digital Finance”结合的落地路线。企业使用USDGO进行跨境结算,若再叠加旗下OSLBizPay的一站式稳定币收付款与结算能力,打通法币和稳定币之间的自由兑换与流通,以及其在多市场推进的牌照与合规网络,整条链路便有机会在不依赖传统SWIFT体系的前提下完成法币入场、链上稳定币结算、账户管理与资金归集、财库优化、法币出场,并同时满足合规、监管和审计可追溯的要求。

这与Stripe收购Bridge、Mastercard收购BVNK的路径,形成了一种很有意思的对照:同样都是奔向“链上账户 + 稳定币 + 全球支付网络”这个终点,一种路径是从已有生态出发,主动换轨;另一种路径则是轨道已经存在,等待更多流量、场景与监管条件成熟后自然放大。

两种解法,各有各的逻辑,也各有其时间窗口。

来源:OSL

也正因为如此,与Mastercard收购BVNK几乎同步,香港首轮稳定币发行人牌照审批结果即将揭晓这件事,才显得格外耐人寻味。

因为稳定币对全球金融体系的长远价值,最后还是取决于有多少真实运转的网络,让资金在其中流动得更快、更便宜、更可信,让企业和个人真正用起来。

所以,下一阶段真正值得观察的,或许就是哪些玩家能进一步把“入口”变成“流量”,把“流量”变成“网络”,再把“网络”变成新的全球支付基础设施。

写在最后

归根结底,Mastercard花了18亿美元,买的不是一门生意,而是一个位置。

把这个判断放进更大的坐标系里看,会更加清楚全球支付网络正不可逆地向稳定币方向移动,虽然动作有快有慢,路径有异有同,但最终比拼的,其实都是同一件事:

谁能把链上账户、流动性、支付场景与合规框架真正连成一张网。

而这也正是下一阶段最值得持续追问的问题,毕竟当稳定币不再只是链上的美元替身,而开始反向渗透传统金融体系时。

真正的变化,或许才刚刚开始。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯