Beta与现金流的碰撞:数字资产策略的未来

「你回望得越远,就越有可能展望得更远。」——温斯顿·丘吉尔

当前数字资产金库(DAT)的现状与20世纪20年代美国的封闭式基金有着惊人的相似之处。人们购买封闭式基金的份额,这些基金随后在公开市场上购买股票。投资者间接地获得了这些股票的贝塔收益,并为此支付了溢价。这些基金的投机溢价一度高达基金净值(NAV)的30%,直到1929年的股市泡沫将溢价变成了折价。投资者最终惨痛地认识到,这种投资方式并不划算。

当我读到这段时,感觉似曾相识,就像过去几个月我们在DAT生态系统中看到的一切。很难不从中看到相似之处。

基于比特币的DAT(例如Strategy)提供与BTC价格挂钩的杠杆收益。投资者为此支付了溢价。当加密货币价格上涨时,这种飞轮效应得以发挥作用;但当市场暴跌时,这种效应也随之瓦解。DAT能否在市场周期中持续运作的关键在于其升值与哪些标的资产挂钩。大多数围绕BTC和ETH的加密货币金库都是对标加密货币价格上涨的杠杆押注。

但如果代币价格与其生态系统产生的收入密切相关呢?如果它与不确定性几乎没有相关性呢?更理想的情况是,如果它与宏观经济不确定时期其他资产类别的表现呈负相关呢?

在今天的深度分析中,我将以一家基于HYPE的数字资产策略(DAT)公司为例,探讨为什么DAT的资产选择会决定其数字资产策略的可持续性。

Hyperliquid Strategies(股票代码:PURR)的DAT之旅始于成立并持有Rorschach LLC这家特殊目的收购公司(SPAC)。随后,该公司将这家SPAC与Sonnet BioTherapeutics进行反向合并。Sonnet BioTherapeutics是一家在纳斯达克上市的生物技术公司,当时正处于困境,其旗舰抗癌药物多年来一直在寻找商业合作伙伴。

这是与Twenty One Capital之前在BTC项目上使用的策略如出一辙,当时BTC得到了Tether、Cantor Fitzgerald和软银的支持。

PURR在成立之初持有1260万枚HYPE代币,价值5.83亿美元,以及3.05亿美元现金。今年早些时候,该公司斥资1.295亿美元增购了500万枚HYPE代币。

但为什么Hyperliquid Strategy应该会比之前的DAT获得更好的结果呢?

不同的罐子

在第一波DAT浪潮中,其封装形式本身就是一项创新。公司可以将BTC兑换成ETH,也可以将ETH兑换成SOL,而且这套模式运作良好。这是因为其飞轮效应是围绕公司净资产值(NAV)的溢价构建的。底层资产是什么并不重要。只要DAT份额以溢价交易,投资者就会买入,期望从代币价格上涨中获得更高的收益。

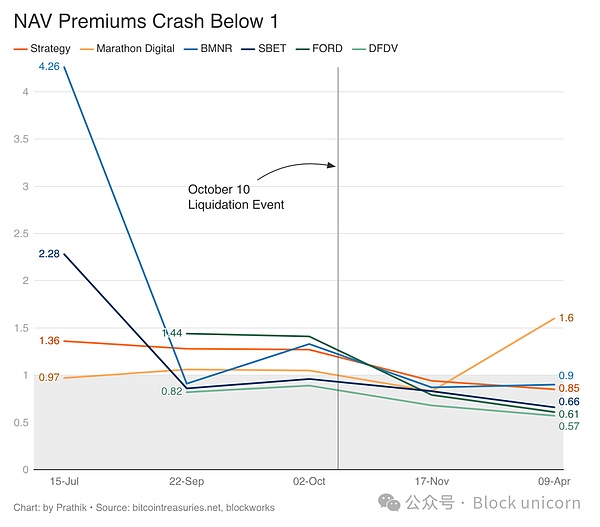

然而,当市场难以从加密货币行业单日最大清算中恢复过来时,这种押注就发生了逆转。

尽管清算来得突然,并且是在美国总统唐纳德·特朗普对中国发出新的贸易关税威胁之后发生的,但DAT的遭遇并非出乎意料。

在清算事件发生前几个月,我们曾撰文指出比特币金库策略领头羊Strategy的DAT模型存在风险:

「该策略在比特币牛市期间运作良好,因为此时资本增值有利,可用于购买更多比特币,同时市值上涨也带动了财报收益的飙升。然而,该模式的可持续性取决于持续的市场准入和比特币价格的上涨。任何加密货币市场的大幅下跌都会迅速逆转第二季度的业绩,而债务利息和优先股股息等固定支出仍将继续。」

快进到11月中旬,我们看到几个月来人们对DAT的担忧实时发生:mNAV下滑、国债购买放缓以及DAT公司股价下跌。

这套策略的问题在于,三大金库资产——比特币(BTC)、以太坊(ETH)和SOL——都存在一个共同的、棘手的缺陷:它们本身并不产生现金流。它们的价格上涨完全取决于人们如何交易这些加密货币。而这种交易又受到多种因素的驱动:ETF资金流动、机构投资者的兴趣、在线论坛和社区的讨论,以及投资者对BTC在宏观经济格局中作为「数字黄金」角色的认知。

诚然,ETH和SOL确实通过质押奖励来弥补其代币升值缓慢的问题。但质押奖励是以新铸造的代币形式支付的。每次支付ETH和SOL的质押奖励时,都会稀释现有代币持有者的权益,以支付给验证者。

持有这些资产(无论是BTC、ETH还是SOL)的基金,其运作方式类似于持有单一不分红头寸的封闭式基金。它盈利的唯一途径是代币价格上涨或净值溢价扩大。前者受市场波动影响,后者则受市场叙事驱动。

尽管以太坊和Solana都会产生手续费,但只有相对较少一部分收入会返还给代币持有者。2025年,以太坊的链上手续费收入约为5.15亿美元,而Solana则为6.45亿美元。其中大部分并没有到达代币持有者手中;它们要么被验证者攫取,要么被新发行的代币抵消。

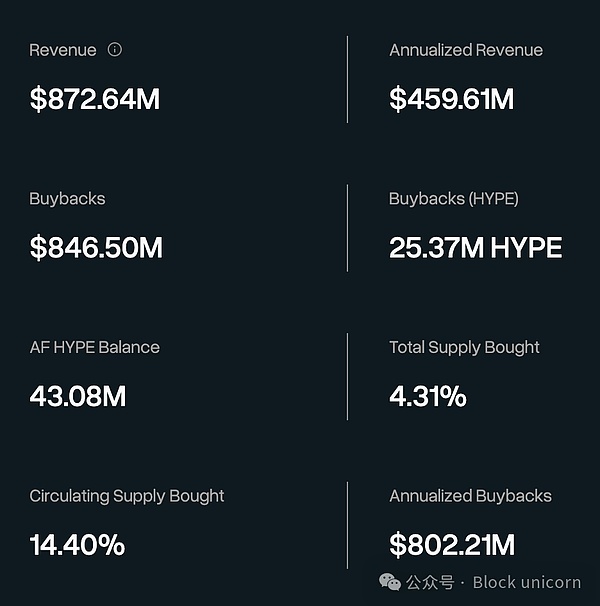

相比之下,Hyperliquid协议去年产生的费用接近10亿美元。更令人信服的是,其中97%的费用通过援助基金以回购的方式返还给了HYPE持有者。

Hyperliquid目前日均交易量达50亿至70亿美元,月均交易量约为2000亿美元,每年从交易活动中产生约7.3亿美元的费用收入。因此,在Hyperliquid上进行的每一美元交易都有助于增强HYPE定价的基本面。

这使得HYPE金库给人的感觉不再像是把BTC或ETH存放在金库里等待市场估值,而更像是持有衍生品交易所手续费的收据。

任何持有HYPE的上市包装,包括PURR最近持有的HYPE,本质上仍然是对HYPE价格的押注。它们的组织结构与BTC、ETH或SOL的金库公司相同。这使得我们可以用相同的视角来看待它们。然而,考虑到驱动该代币价格走势的根本因素,我对HYPE金库公司更为乐观。

PURR的股价反映了其对Hyperliquid协议从其衍生品业务中产生的所有现金流的现值的间接索取权。

你不必完全相信我的话。Hyperliquid最近已经多次证明了这一点。

一个已被证实的案例

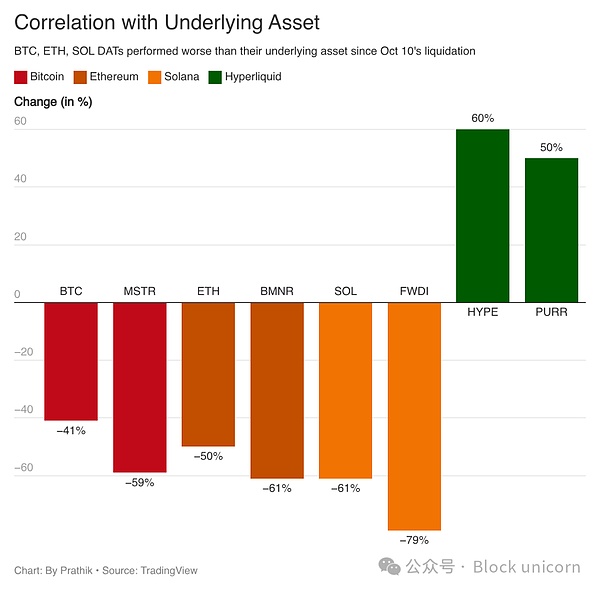

在上个月美以伊战争期间,风险资产和传统市场均出现波动。HYPE上涨40%,而标普500指数和比特币则走势疲软。前者下跌3%至5%,后者上涨5%。

自10月10日最大规模的加密货币清算事件以来,HYPE的价格上涨了约60%,而BTC的价格下跌了40%。

这并非巧合。不确定性驱动的波动性对被动价值储存手段不利,但对衍生品交易所却有利。不确定性促使交易者对冲头寸。清算事件会给交易双方都带来费用。侵蚀比特币金库策略净值(mNAV)的因素,却有利于交易者在交易场所增发资金。

这场令比特币和以太坊金库走向末路的熊市,却为Hyperliquid的生态系统带来了创纪录的交易量和手续费。比特币和以太坊金库只能静待市场崩盘过去,而Hyperliquid的盈利却在这种环境下蓬勃发展。

Hyperliquid的HIP-3市场通过将包括白银和黄金等金属在内的传统资产引入区块链,并让金融市场的投资者能够跨资产类别表达他们的观点,从而进一步强化了这一论点。

我认为,这正是HYPE的DAT战略与其他战略区别开来的最大原因。

谁都不安全

PURR的DAT策略仍然是对Hyperliquid价格的押注。Hyperliquid可能会失去其原本的市场份额,被Lighter、Aster等竞争对手,或者某些尚未被构想出来的协议所取代。

然而,尽管存在这些挑战,仍能激发信心的正是底层资产的选择。PURR的机构支持者们将他们的DAT策略宣传为「美国投资者参与HYPE的唯一途径」。但如果基金公司获准发行HYPE现货ETF,那么整个DAT策略可能会过时。21Shares和Grayscale都已提交了申请。

较早的DAT需要担心如何维持其净值溢价。这取决于市场心理和投资者对模型的信心。而基于HYPE的DAT只需回答一个更简单的问题:Hyperliquid能否持续盈利?这个问题更多地取决于每周的费用数据、潜在市场份额以及协议路线图——其中也包括即将推出的HIP-4。

所有这些都是分析师可以用来做出明智决策的数据。分析师仍然可能出错,但有数据支撑着他们的判断。

这里存在一种反驳观点。

如果以太坊和Solana在手续费收入方面超过Hyperliquid会怎样?这并非不可能。但考虑到Hyperliquid通过回购将收益返还给HYPE持有者,情况就变得复杂得多。

尽管以太坊会将部分手续费返还给ETH持有者,但这部分费用会被其向验证者发行的新ETH完全抵消。Solana的手续费则全部归验证者所有,最终流向Solana持有者的部分微乎其微。无论是以太坊还是Solana,要想达到Hyperliquid代币的收益水平,都需要重写其底层代币经济模型。与此同时,网络活跃度也必须比当前水平高出数倍。这些都不是一朝一夕就能完成的。

即便这种情况发生,我认为同样的论点依然成立。我并不认为HYPE会永远是DAT唯一成功的资产。我相信,那些基于能够为持有者带来持续收益的资产构建的DAT,其寿命会比那些基于无法产生持续收益的资产构建的DAT更长。

这两种模式截然不同。第一代DAT(债务融资协议)期望投资者相信其所构建的故事进行承销,而第二代则期望投资者相信其现金流。

那些在1929年泡沫经济中幸存下来的封闭式基金,都是那些在市场下跌期间仍能持续派发股息的基金。其他的一切都不过是投机行为的包装罢了。

基于炒作的DAT最终可能也会和其他DAT一样走向消亡。谁也无法确定。但对它们的批评很可能围绕市场份额、手续费稳定性以及其他基本商业指标展开。至少不会像BTC DAT崩盘那样,以「我早就说过」的论调收场。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯