500美元成为硅谷「股东」?深度解析纳瓦尔新基金USVC

硅谷知名天使投资人纳瓦尔推出了一只全新的投资基金——USVC(United States Venture Capital)。与他过去亲自投资的400多家公司(包括Uber、Twitter和Notion等)不同,这次普通人也可以参与其中。无需百万富翁的身份,不需要特殊关系,也不需要美国证券法定义的“合格投资者”认证,只需500美元起投,即可同时拥有OpenAI、Anthropic、xAI和SpaceX等公司的股份。

该基金由AngelList搭建,纳瓦尔本人担任投资委员会主席。上线后,AngelList的宣布推文获得了275万次浏览,而纳瓦尔的长篇推文则收获了225万次浏览。这支基金被赋予了一个宏伟的口号:“美国人民的捐赠基金”。听起来这是一场彻底的金融平权运动,但深入研究发现,其背后远比宣传语复杂。

纳瓦尔在长推文中从1500年代的大航海时代讲起,对比了1980年美国公司上市年龄中位数(6岁)和今天上市公司中位数(13岁),指出散户过去能在公开市场获得的成长机会如今大多被锁在私募市场中。最终,他以一句带有宿命论色彩的格言结尾:“在未来,要么你告诉电脑做什么,要么电脑告诉你做什么。你不想站在那笔交易的错误一边。”这一叙事如同硅谷最后一次认真撰写的招股广告。

USVC绕开了美国私募市场的硬规则,即只有“合格投资者”才能参与未上市公司的投资。它通过注册为1940年《投资公司法》下的封闭式基金实现这一点。这意味着基金需接受标准化审计和定期财报披露,但作为回报,它可以向所有人开放,无需合格投资者审查,并且每年出具的是对个人投资者更为友好的1099税表,而非私募基金常见的K-1表。

USVC的宣传中反复提到一个数字:1250亿美元。这是AngelList平台当前承载的累计资产规模。自2010年由纳瓦尔联合创办以来,AngelList已成为美国私募投资的底层基础设施,平台上活跃着4500多位基金经理,运行着25000多只基金,支撑着13000多家初创公司。

USVC的GP Ankur Nagpal是在线教育平台Teachable的创始人,同时也是AngelList内部新兴基金Vibe Capital的创始GP。纳瓦尔在USVC的角色是投资委员会主席,负责制定投资策略,但不参与日常决策。顾问团队还包括Cyan Banister(前Founders Fund合伙人)、Arielle Zuckerberg(曾任职于Coatue和Kleiner Perkins)和Jeff Fagnan(Accomplice基金创始人)。这些名字本身便传递出一个信号:USVC并非临时拼凑的散户理财产品,而是依托于成熟的VC圈层。

USVC的核心结构与运作方式

USVC在结构上不同于常见的ETF或共同基金。它是一支常青封闭式基金,没有固定期限,份额不在二级市场交易。与传统VC基金相比,它没有10至15年的锁定期;与ETF相比,它的份额不在任何交易所挂牌,价格也不随二级市场情绪波动,而是盯住底层公司的公允价值。

根据官网披露,USVC的投资策略分为三条路径:

- 投给其他基金经理:USVC会以LP身份出资投给AngelList平台上看好的新兴基金经理,这是其获取早期阶段敞口的主要途径。

- 追加成长轮投资:当组合中的某家公司表现出色时,USVC会在后续融资轮次中加仓,避免自身股份被稀释。

- 购买二级份额:通过AngelList网络直接从现有股东手中买入已有进展的私募公司股份。

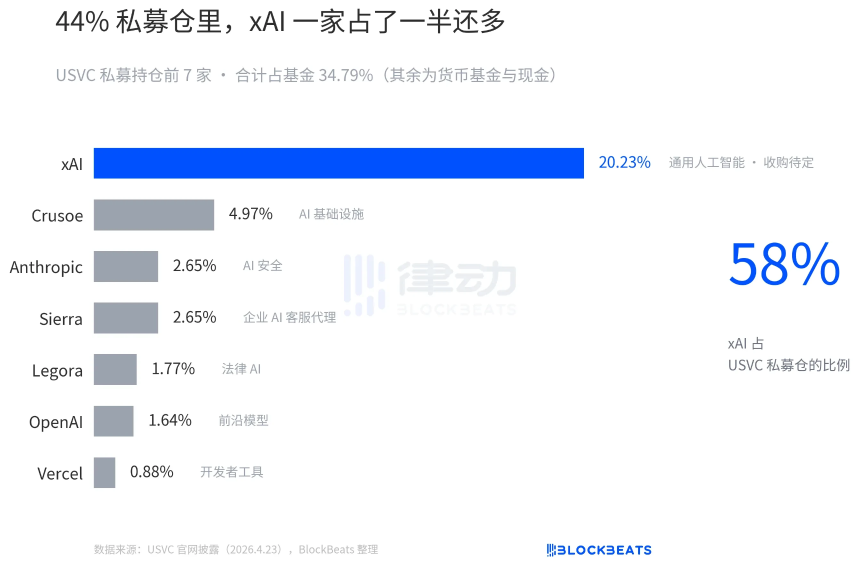

这三条路径隐含着一个事实:USVC本质上更接近一只FOF(基金的基金),而非直投基金。其大部分资金并非直接进入OpenAI或Anthropic的股东名册,而是先流向其他基金经理,再由他们进行投资。

USVC的份额不在任何国家级证券交易所上市,那么投资者如何变现?答案是季度回购要约。基金每季度有权主动发起一次回购,回购上限为基金资产净值的5%。不过,这只是董事会的“自由裁量权”,并非合同义务。因此,若急需用钱,USVC的份额实际上难以快速变现。

费率结构与潜在收益分析

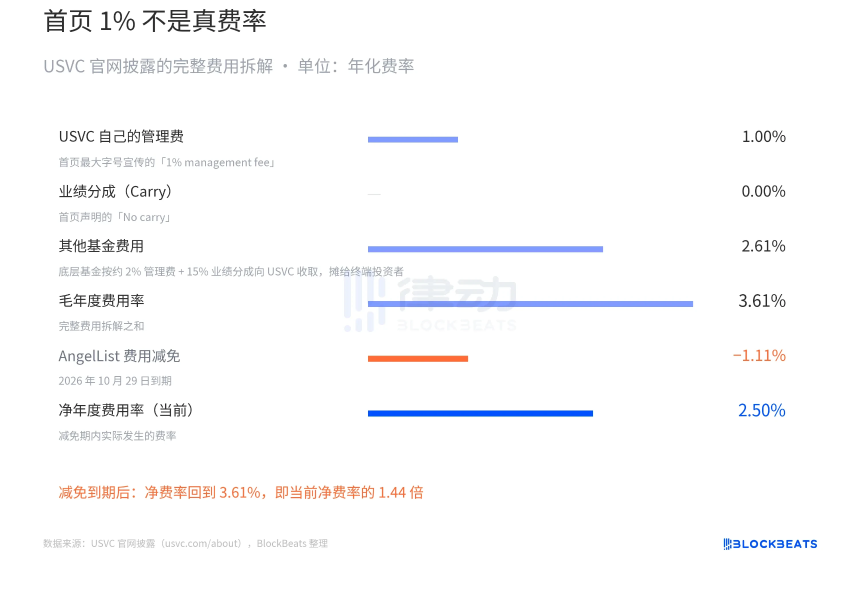

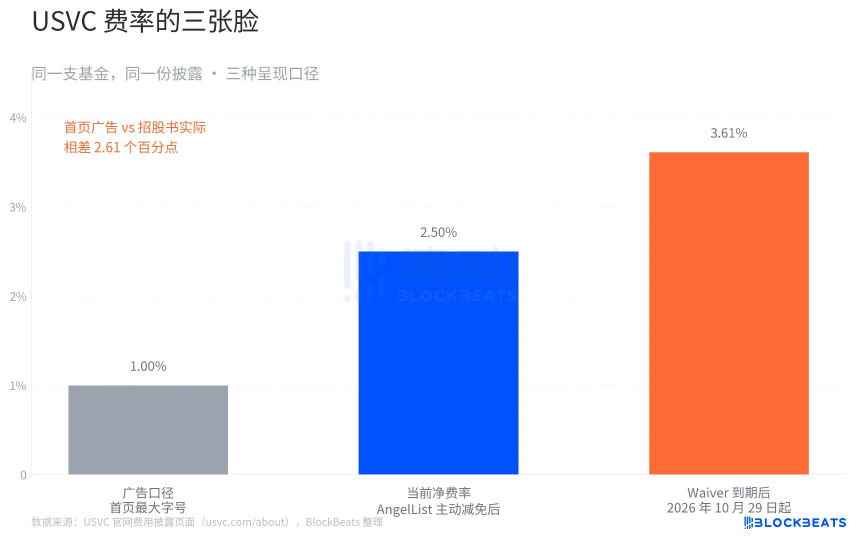

USVC在官网首页醒目地标注:“1%管理费,没有业绩分成”,并将其与传统VC的2%管理费进行对比。然而,翻到页面底部的费用明细表后,故事发生了变化:

“其他基金费用2.61%”是什么?这正是USVC第一条路径产生的成本,即投给其他新兴基金经理时,那些基金经理收取的2%管理费和20%业绩分成。这些费用最终由终端投资者承担。因此,USVC的实际净费率应为2.50%,而在费用减免期结束后,费率将升至3.61%。

假设USVC底层组合年化毛收益为12%(对标过去十年一线VC的中位数水平),在费用减免期内,净收益率约为9.5%;减免期结束后,净收益率降至8.4%。10年复利下,1万美元分别增长至24,800美元和22,400美元,差距达2,400美元,相当于初始本金的24%。

质疑声与现实数据

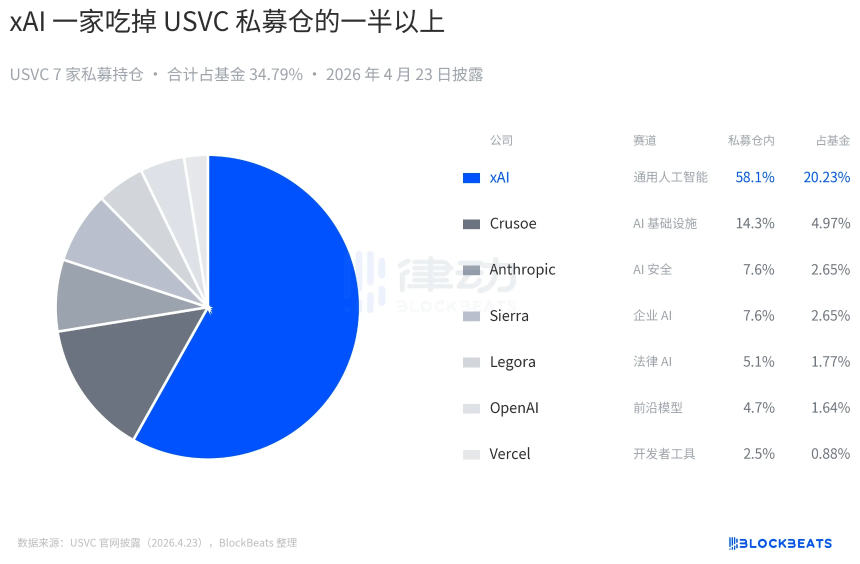

硅谷分析师Aakash Gupta查阅了USVC向SEC提交的文件,发现截至2025年12月31日,USVC总规模仅为830万美元,其中56%(约465万美元)存放在一支收益率3.66%的政府货币市场基金中。这与官网首页展示的七家明星公司阵容形成鲜明对比。

虽然可以解释为基金刚成立,现金部署需要时间,但也有观点认为USVC更像是纳瓦尔新的“流动性退出艺术”,即分发已涨完的仓位。过去十年间,私募估值已完成了主要涨幅,如OpenAI三年内从860亿美元涨至5000亿美元,xAI则在18个月内从240亿美元飙升至2000亿美元以上。在此背景下打包出售给散户,似乎更像是一种“分发”行为。

此外,5%的季度回购上限在正常市场情况下看似友好,但如果市场出现大幅回调,董事会可能会选择暂停回购,而非低价变卖底层资产。

硅谷开发者兼投资人Kenn Ejima评论道,USVC可被视为一只有限机会窗口的基金,窗口长度取决于纳瓦尔在投委会主席位置上的任期。“民主化”这个词在过去一个世纪的金融史上多次出现,而这次的问题或许是:“你买的是一支基金,还是纳瓦尔那几年的注意力?”

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯