OpenAI进军手机市场:是救命稻草还是财务深渊?

据天风国际证券分析师郭明錤透露,OpenAI正与联发科、高通合作开发手机处理器,并由立讯精密作为独家制造伙伴,预计2028年实现量产。此消息已被多家媒体证实并报道。

消息传出后,供应链相关股票应声上涨。分析师们开始评估联发科的增量订单、立讯精密的客户结构优化以及高通基带方案的授权收入。然而,一个关键问题浮出水面:一家预计到2030年才能实现盈利,且累计现金消耗可能高达约1150亿美元的公司,为何要涉足手机业务?

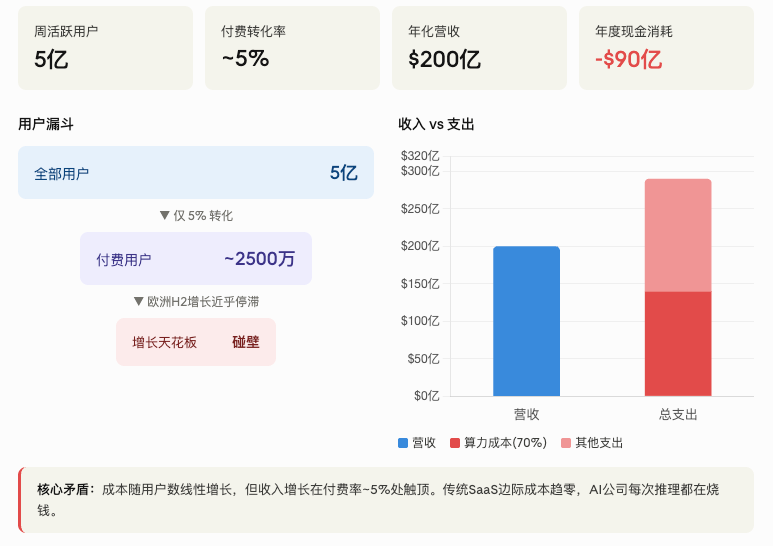

根据德意志银行2025年10月的报告,尽管OpenAI在2025年的营收达到了200亿美元ARR,但只有大约5%的用户愿意付费。剩下的95%免费用户每一次对话都在消耗算力、电费和GPU资源。即便是每月200美元的Pro订阅也在亏钱,2025年全年现金消耗约90亿美元,其中70%直接蒸发在服务器上。

此外,报告显示,2025年下半年ChatGPT在欧洲的消费端付费用户几乎停滞。这表明订阅模式的增长遇到了瓶颈。广告和企业服务成为了两条潜在出路,但每条路都充满竞争。

于是,硬件成为了第三条路。OpenAI CFO Sarah Friar在接受CNBC采访时表示:“硬件会成为ChatGPT的下一层价值增量,并有助于推动用户升级、订阅增长。” OpenAI需要通过硬件将免费用户转化为付费用户,通过捆绑ChatGPT订阅实现自动扣费,从而锁定入口并将订阅变为默认选项。

然而,AI硬件领域的前车之鉴不容忽视。Humane AI Pin和Rabbit R1等项目因技术新鲜感误判为产品市场匹配度而失败。这些案例提醒我们,消费者不会仅仅因为新技术而购买没有应用生态的设备。

到2028年,市面上每一部主流手机都将是“AI手机”,AI能力将成为标配。那么,OpenAI如何实现差异化?郭明錤认为,AI Agent需要持续理解用户的上下文,而OpenAI拥有最好的模型。但这一优势可以通过API提供,把模型卖给所有手机厂商比自己造手机风险更小。

最终,OpenAI做手机的本质动机并非技术创新,而是财务生存。面对趋同的模型能力和碰顶的订阅收入,OpenAI需要一个新的增长故事来支撑其8520亿美元的估值。如果成功,每年可新增240亿美元收入;但如果失败,不仅飞轮不转,还会倒转。

OpenAI CFO Sarah Friar对公司的上市时间表表示疑惑,并对未来五年高达6000亿美元的巨额支出计划持保留意见。据Bloomberg报道,调查显示“没有一家机构愿意在二级市场买入OpenAI”。

OpenAI做手机这件事,最可能的结局或许只是给IPO路演增加一页PPT。至于那页PPT最终能兑现多少,可能取决于许多不在OpenAI控制范围内的条件。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯