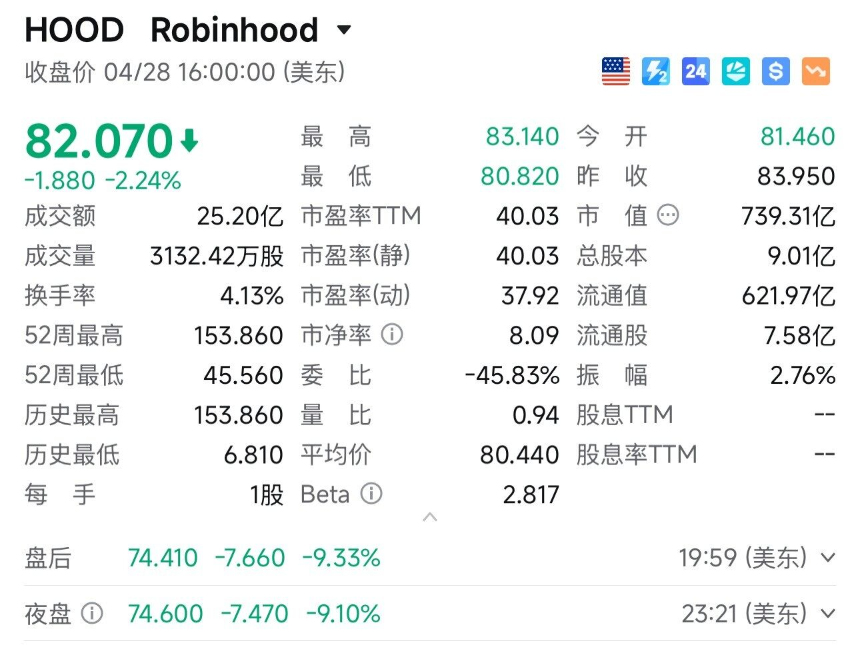

Robinhood加密交易收入不敌Hyperliquid,700亿美元市值面临质疑

北京时间4月29日凌晨,美国知名在线券商Robinhood公布了其第一季度的财务状况。尽管公司整体表现尚可,但其加密货币交易收入却意外逊色于新兴去中心化金融(DeFi)平台Hyperliquid。

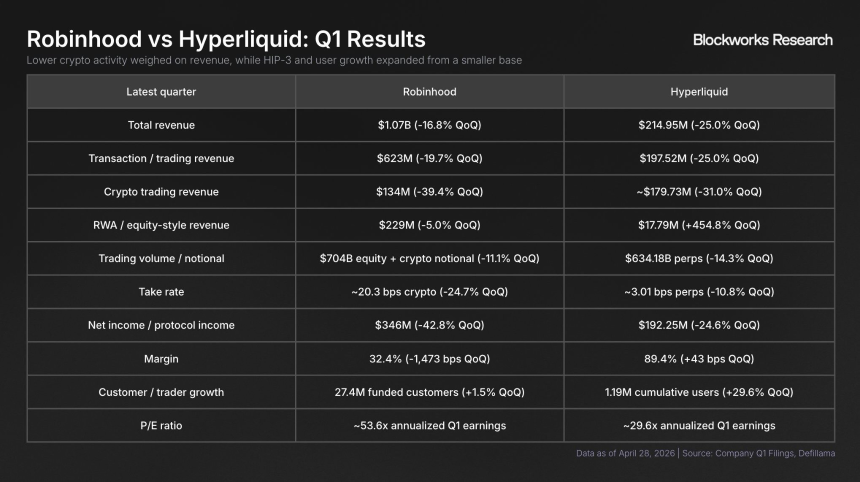

根据财报数据,Robinhood第一季度加密货币相关收入为1.34亿美元,应用内名义交易量为240亿美元,同比分别下降了47%和48%。虽然其他业务板块弥补了一定缺口——如事件合约收入增长320%,期权和股票收入分别增长8%和46%——但加密货币交易收入的大幅下滑成为市场关注的焦点。

更令人意外的是,Robinhood的加密货币交易收入甚至不及Hyperliquid。数据显示,Hyperliquid在第一季度的加密货币交易收入接近1.8亿美元,而Robinhood仅为1.34亿美元。此外,Hyperliquid的协议总收入约为1.92亿美元,尽管无法准确得知其成本结构,但其盈利能力被认为至少能达到Robinhood净利润3.46亿美元的一半以上。

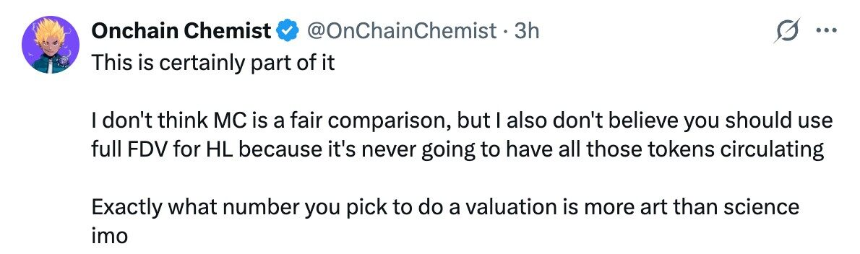

这一数据引发了市场的广泛讨论。支持者认为Hyperliquid被严重低估,尤其是在市盈率方面,Robinhood以一季度数据估算的市盈率超过50倍,而Hyperliquid仅为不到30倍。然而,也有反对者指出,Hyperliquid的代币完全稀释估值(FDV)高达390亿美元,若以此为基础进行估值,则显得更加合理。

对于链上项目的估值问题一直存在争议。DeFi项目如Hyperliquid因其监管宽松、杠杆率不受限等特点,满足了部分投机需求,但也使得未来收入预测变得困难。此外,代币持有者对项目的实际权力也远不如传统股东,这进一步增加了估值的复杂性。

总体而言,Robinhood作为一家市值高达700亿美元的上市公司,在加密交易领域的表现却未能超越Hyperliquid这样的新兴平台,这不仅反映了传统金融机构在加密领域的挑战,也凸显了Web3时代下新兴平台的潜力与估值难题。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯