AI财报决战夜:科技巨头豪掷6500亿美元追逐AGI梦想

作者:Sleepy.md 2026年4月29日,这一天注定会成为科技行业历史上的重要一页。微软、谷歌、Meta、亚马逊这四家全球最具影响力的科技公司在同一天发布了今年第一季度的财务报告。而从这些报告中单独提取出的资本支出指引显示,这四家公司计划投入接近6500亿美元的资金。这个数字几乎等同于瑞典全年的GDP。

换句话说,这些科技巨头正准备用一个中等发达国家一年的经济总量,来争取那张通往AGI(人工通用智能)时代的门票。在这样一个被戏称为全球AI资产“决战之夜”的时刻,人们的目光不仅聚焦于宏大的未来愿景,更深入到那些不起眼却至关重要的细节之中。在那里,一场关于物理限制、资本焦虑和产业重构的暗战已经进入了白热化阶段。

一家未发财报的公司如何撼动美股?

真正能够左右市场情绪的,未必是那些账面上最赚钱的公司,而是那个被所有人视为“信仰图腾”的企业。4月29日原本是美股财报季最受瞩目的日子之一,但在上市公司公布业绩之前,市场却经历了一场突如其来的踩踏事件。根据高盛的数据,这是自今年以来AI资产表现第二差的交易日。

引发这场动荡的并非某家上市公司的业绩爆雷,而是《华尔街日报》前一天的一篇报道。该报道称,OpenAI未能完成其2025年的营收目标,周活跃用户突破10亿的目标依然遥不可及。更为致命的是,报道提到OpenAI首席财务官Sarah Friar曾在内部警告称,如果收入增长持续不及预期,公司未来可能难以支撑高达6000亿美元的算力采购承诺。

令人震惊的是,一家尚未上市且无需发布财报的公司,仅凭一则传闻便让甲骨文股价下跌4%,CoreWeave跌去5.8%,甚至远在太平洋彼岸的软银在场外交易市场暴跌12%。当6000亿美元的算力承诺遭遇收入增长乏力时,市场突然意识到,AI叙事的最大风险不是无人相信未来,而是未来太过昂贵。

过去两年间,OpenAI几乎成为了硅谷的宗教。显卡采购、数据中心建设、云厂商扩张以及创业公司估值,许多看似分散的决策背后都押注于同一个判断:模型能力将持续跃迁,用户规模将不断扩大,AGI终将把今天所有的高昂投入转化为未来的入场券。

然而,在4月29日前后,市场第一次认真审视这套信仰背后的现金流问题——即使是OpenAI,也不得不面对获客成本、用户留存率、收入增速以及算力账单。

印钞机与冷却水

互联网时代最迷人的地方在于,增长似乎几乎没有上限。一段代码写出来后,复制给一千万个用户的边际成本极低。过去二十年里,硅谷之所以敢于通过“烧钱换增长”颠覆传统行业,正是基于这一信念:只要网络效应足够强大,规模就能覆盖成本。

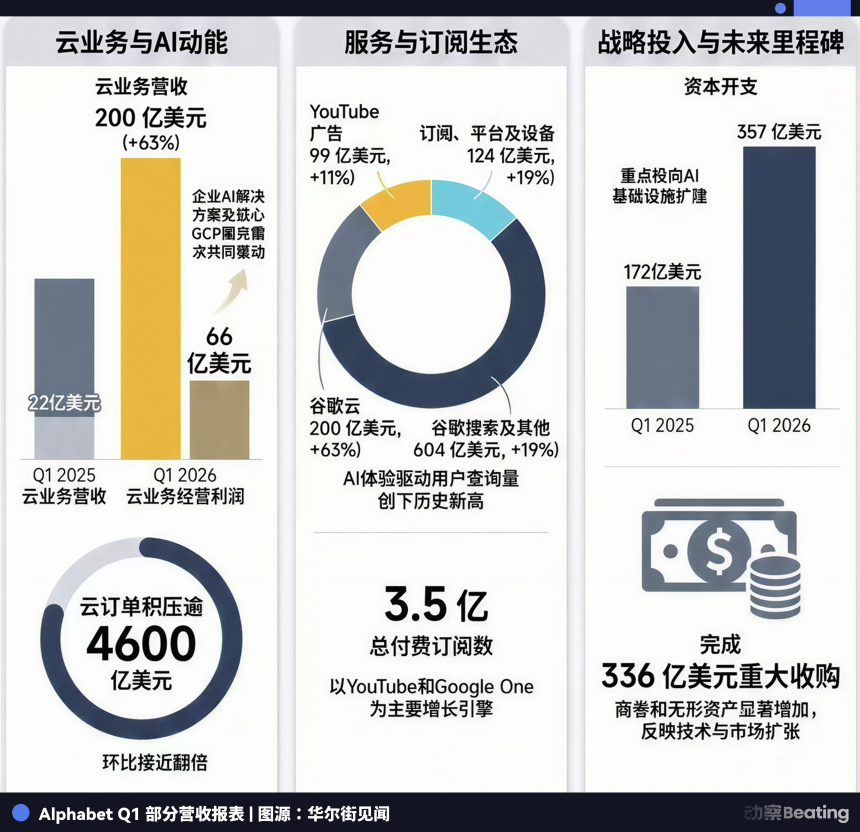

但在AI时代,数字世界的印钞机却被物理世界的冷却水管死死束缚住了。在4月29日的财报电话会议上,尽管谷歌云业务实现了63%的惊人增速(单季营收首次突破200亿美元),CEO皮查伊却流露出无奈:“如果我们能满足需求,云收入本可以更高。”

这句话背后隐藏着AI时代最奇特的商业困境:需求远远超过供给,但增长却被物理世界无情地限制住了。谷歌手握高达4620亿美元的云订单积压,环比几乎翻倍;AI解决方案产品同比增长近800%,Gemini Enterprise付费用户环比增长40%,API token使用量从每分钟100亿个飙升至160亿个。

这些数据放在任何一家互联网公司身上都是值得庆祝的增长。然而,从皮查伊的话中,我们听到的是一种新型困境:客户已经排队,资金已经在路上,但服务器还没建好,电力还没接通,先进芯片还没从晶圆厂生产出来。

并不是没有需求,而是需求太多,以至于将增长重新拉回到了物理世界。

微软同样面临类似的困境。Azure增速达到40%,AI年化收入突破370亿美元,这一数字在2025年1月还仅为130亿美元,短短15个月内翻了近三倍。然而,微软的资本支出却环比下降至319亿美元,比上季度的375亿美元减少了近60亿美元。微软将其解释为“基础设施建设的时序”。换句话说,资金可以今天批出去,但数据中心不会明天就建成;GPU可以下单,但电力、土地、冷却系统和施工周期却无法被资本市场催熟。

当所有人都以为我们正在向虚拟世界狂奔时,最终决定胜负的,依然是最古老的重资产和物理定律。

算力:新型“土地资源”

算力正在变成一种新型“土地资源”,短期有限,建设缓慢,位置重要,先到者先锁定供给。在这场跑马圈地中,四大巨头之所以敢将资本支出推至6500亿美元的规模,并非因为他们已经完全算清了回报,而是因为他们更害怕如果不囤积这些“土地”,明天可能连牌桌都上不了。

烧钱的姿势

4月29日盘后,同样是业绩超预期,同样是上调资本支出,谷歌股价上涨了7%,而Meta却暴跌了7%。

平心而论,Meta交出了一份相当亮眼的成绩单:营收563.1亿美元,同比增长33%,创下2021年以来最快增速;每股收益(EPS)达到10.44美元,远超华尔街预期。然而,扎克伯格犯了一个忌讳——Meta将2026年的资本支出指引上调至1250亿至1450亿美元之间。业绩越好,市场反而越紧张,因为投资人真正担忧的,不是Meta现在是否盈利,而是它打算用广告业务赚来的现金去支撑一场回收路径并不清晰的AI豪赌。

市场的惩罚毫不留情,这背后的差异在于商业变现的颗粒度。谷歌、亚马逊和微软的AI支出至少还能被放进一张相对清晰的账本里。谷歌有4620亿美元的云订单积压,亚马逊有AWS的AI年化收入,微软有Copilot付费用户和高企的RPO(剩余履约义务)。它们烧掉的每一美元,虽然未必马上回本,但华尔街至少知道这笔钱大致会从哪里回来:企业客户、云合同、软件订阅、算力租赁。

这就是资本市场愿意继续听它们讲故事的原因。故事可以很远,但回款路径不能完全看不见。

Meta的问题在于,它没有一门对外出售的云业务。它投入的上千亿美元,最终要通过一条更复杂的路径兑现:Meta AI助手需要提高用户粘性,推荐算法需要提升广告转化率,AI生成内容需要延长用户停留时间,智能眼镜和未来硬件需要成为新的入口。

这套逻辑并非不成立,只是链条太长。云厂商烧钱,是把GPU放进一张已经签好的订单里;Meta烧钱,是把GPU放进一个尚未完全证明的广告效率模型里。前者可以被折现,后者只能先被相信。虽然逻辑上成立,但变现链条太长,华尔街没有足够的耐心。

更令人焦虑的是时间差。亚马逊CEO安迪·贾西在电话会上坦言,2026年投入的资金,绝大多数要到2027年甚至2028年才会产生回报。这意味着巨头们正在将今天的现金流押注在两年后的产能兑现上。中间隔着数据中心建设、芯片供应、电力接入、客户需求和模型迭代。任何一个环节出现问题,都会被资本市场重新定价。

AI军备竞赛最危险的地方就在于此:钱是今天花的,故事是今天讲的,但答案要两年后才揭晓。

变模糊的产业边界

AI并没有像两年前很多人预期的那样迅速取代搜索。ChatGPT刚出现时,市场一度认为搜索广告会被直接答案吞掉,Perplexity这样的公司也因此被寄予厚望。然而,在4月29日的财报中,谷歌的数据显示搜索查询量创下历史新高,广告营收达到772.5亿美元,同比增长15%。

这更像是AI时代的“杰文斯悖论”。1865年,英国经济学家威廉·斯坦利·杰文斯发现,蒸汽机效率的提升并未减少煤炭的消耗,反而导致煤炭消耗量大幅增加,因为效率提升使得更多人负担得起蒸汽机,从而引爆了整体需求。同样,AI让搜索变得更复杂,也让用户提出了更多问题。

这也是谷歌相较于Meta更容易说服市场的地方。它既有旧入口的现金流,又有云业务的新账本;既能从广告中赚钱,也能从企业算力需求中获利。AI没有拆掉它的城墙,至少到目前为止,反而帮它加厚了一层。

类似的边界重构也在芯片产业中发生。同一天,手机芯片之王高通交出了一份营收106亿美元的财报。在电话会上,CEO Cristiano Amon宣布了一项重大决定:高通正式进军数据中心市场,与一家头部超大规模云厂商合作的定制芯片预计将在今年晚些时候开始出货。

高通的主战场向来是移动设备。但当AI的计算负载开始在云端与端侧之间重新分配时,它也必须重新定义自己的位置。如果未来的AI全部由云端大模型包揽,手机芯片的价值会被压缩;如果端侧AI成为标配,高通就必须证明自己不仅属于手机,也能进入推理、终端和低功耗数据中心。

它进军数据中心,与其说是进攻,不如说是防御。当AI从“云端的奢侈品”转变为“端侧的标配”,所有产业边界都开始变得模糊。手机芯片公司试图进入数据中心,云厂商开始自研芯片,芯片公司又在探索模型。高通的“叛逃”,仅仅是这场大重构的冰山一角。

同一场淘金热,两套估值语言

同一场AI淘金热,在美股已经进入严苛的“变现证伪期”。哪怕是半导体过程控制与检测设备龙头,只要暴露出一丝地缘政治和关税风险,也会遭到市场重新定价。4月29日盘后,KLA Corporation(科磊)交出了34.15亿美元的超预期营收,Non-GAAP EPS达到9.40美元,高于预期的9.16美元。

然而,其股价盘后一度大跌8%。原因并非业绩不佳,而是市场对关税和中国敞口的担忧。KLA的客户名单中包含大量中国晶圆厂。在中美科技脱钩的大背景下,这个“中国敞口”如同悬在头顶的达摩克利斯之剑。业绩再亮眼,也无法抵消市场对地缘政治风险的本能恐惧。

而在A股,市场使用的却是另一套语言。这里当然也看业绩,但很多时候,业绩只是燃料,真正点火的是叙事,是你手里是否握有那张名为“国产替代”的门票。

4月29日晚,寒武纪交出了一份令人瞩目的一季报:营收28.85亿元,同比暴增159.56%,历史上首次单季度突破20亿大关;净利润10.13亿元,同比增长185.04%。次日,寒武纪股价大涨,总市值突破6700亿元,创下历史新高,年初至今涨幅已超过62%。

同日发布财报的沐曦股份,营收5.62亿元,同比增长75%,亏损从上年同期的2.33亿元大幅收窄至9884万元。这是这家2025年12月才上市的GPU公司交出的首份一季报。

同样身处AI基础设施链条,美股和A股给出了完全不同的定价反应。KLA面对的是全球化供应链的复杂账本,业绩、订单、关税、中国敞口、出口管制,每一项都可能进入估值模型。而寒武纪和沐曦面对的则是另一套叙事环境,外部限制越强,国产算力的战略价值越容易被放大。美股在给风险折价,A股在给稀缺性溢价。

聪明钱的离场

但就在市场为寒武纪欢呼的时候,一个细节显得有些刺眼。2025年底,超级牛散章建平还持有寒武纪681.49万股,市值约92亿元,是公司自然人第二大股东。到了这份一季报中,他已经悄然退出前十大股东名单。

如果按一季度股价区间粗略估算,这笔减持对应的资金规模至少在数十亿元级别。具体价格外界无从得知,但可以确认的是,在业绩爆发、股价创出新高之前,最早吃到这轮叙事红利的人选择了落袋为安。

市场上永远有两种人:一种为叙事买单,一种为叙事定价。章建平显然属于后者。他在寒武纪还没有成为全民共识时入场,又在它被写进“国产算力龙头”这个宏大故事后,转身离开。

在这个6500亿美元的财报之夜,硅谷的巨头们在算力短缺中焦虑,华尔街的分析师在变现的时间差里煎熬,而A股则忙着给国产算力重新定价。同一场AI淘金热里,每个市场都在使用自己的语言。美股谈回报周期,A股谈国产替代;云厂商谈订单积压,Meta谈广告效率;OpenAI没有发布财报,却仍然牵动着整条算力链的神经。

每个人都确信自己买到了那张通往AGI时代的入场券。但无人知晓,这场演出究竟何时落幕,出口又在何方。AI时代的入场券固然昂贵,但比入场券更昂贵的,是知道何时该离场。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯