AI智能体身份验证新时代:KYA标准争夺战

本报告由 Tiger Research 撰写。随着AI智能体逐渐能够自主执行合约、支付和交易,一个关键问题浮出水面:如何确认与你交互的智能体的真实身份?本文梳理了KYA(Know Your Agent)标准之争中四个主要参与者的不同策略,以及监管机构目前的进展。

核心要点

- AI智能体已进入自主执行合约、支付和交易的时代,但市场尚未形成统一的身份验证标准。

- 在A2A(智能体对智能体)场景下,KYA的重要性开始超越传统的KYC(了解你的客户)。

- KYA并非普遍适用,在Google、OpenAI、Coinbase等中心化平台内部,现有的KYC机制已足够。真正需要KYA的是独立部署的智能体,尤其是在接入去中心化交易所(DEX)、A2A支付和商户支付时。

- ERC-8004、Visa TAP、Trulioo、Sumsub分别从链上、支付网络、合规认证和风险检测四个方向切入,路径各不相同。

- 监管已经开始行动,欧盟AI法案、美国NIST和新加坡国家级框架均将智能体身份管理列为优先事项。

为什么是现在?

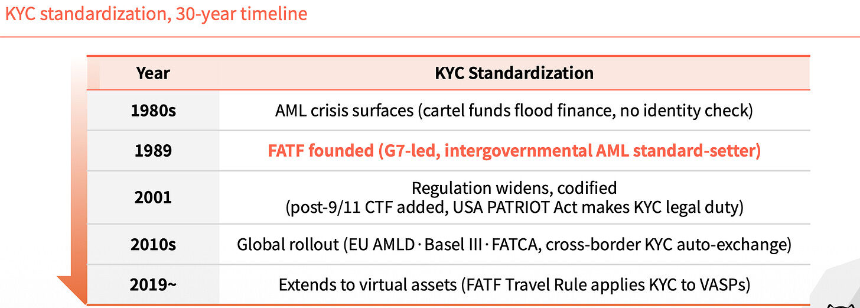

KYC重塑了金融行业的身份验证层。1989年之前,全球金融体系缺乏统一的身份标准,这使得非法资金难以追踪源头。直到FATF成立后,KYC才成为金融业的硬性要求,并逐步扩展至反恐融资、跨境信息交换和虚拟资产服务商等领域。

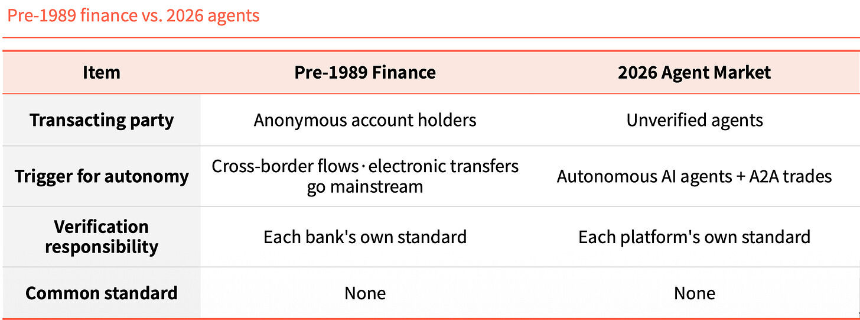

如今,AI智能体能够自主完成合同签署、支付和交易,但其身份却无法被有效验证。在A2A环境中,责任归属模糊不清,用户可能面临洗钱和诈骗的风险。当前的智能体市场与1989年前的金融体系惊人地相似——技术先行,身份层滞后。

KYA是什么?

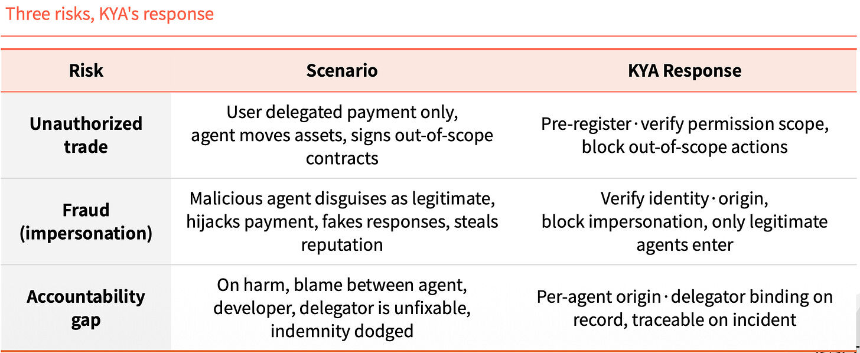

KYA(Know Your Agent)是一种信任机制,旨在提前验证智能体的来源、权限和责任归属。跳过这一步骤可能导致三种风险:

- 越权交易:智能体超出授权范围进行操作。

- 身份伪造:恶意智能体伪装成合法实体。

- 责任真空:事故发生后,智能体、开发者和委托方互相推诿。

KYA的应用场景

KYA并非在所有场景中都必要。在中心化平台内部,用户的KYC和平台兜底已形成闭环,KYA需求较低。然而,当智能体走出平台,进入开放环境(如对接DEX、A2A支付或商户支付)时,KYA变得至关重要。

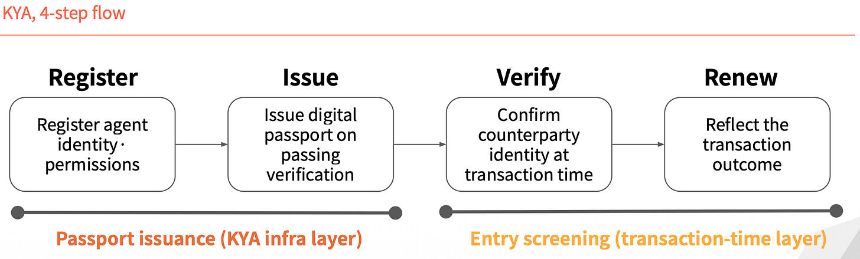

KYA运作分为四步:

- 注册智能体身份和权限。

- 通过验证后发放数字护照。

- 交易发生时确认对方身份。

- 根据交易结果更新记录。

四个玩家的标准争夺战

ERC-8004:链上身份NFT

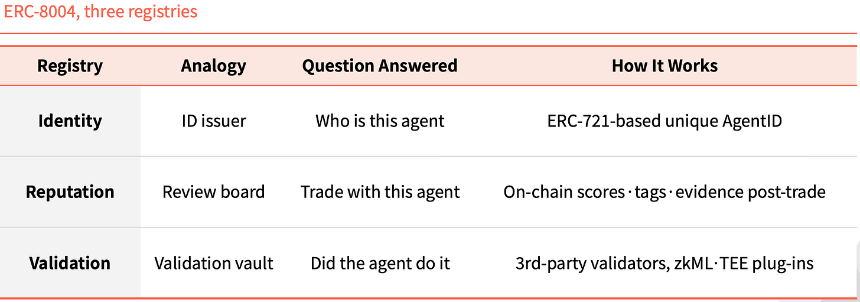

ERC-8004采用纯链上路线,基于ERC-721为每个智能体铸造一枚NFT作为唯一ID。配套有三个链上注册表:

- Identity:验证智能体身份。

- Reputation:评估交易可信度。

- Validation:核对交易真实性。

Visa TAP:支付网络打包方案

Visa通过签发身份凭证(Agent Intent)控制智能体支付入口。每笔交易需携带三个签名:

- Agent Intent:证明智能体合法性。

- Consumer Recognition:说明代理关系。

- Payment Information:提供支付保证。

Trulioo:借鉴SSL证书模式

Trulioo提出DPA(Digital Passport Authority)为智能体签发DAP(Digital Agent Passport),结合开发者KYB和用户KYC进行动态验证。

Sumsub:实时异常检测

Sumsub不颁发证书,而是在智能体出现异常交易时重新验证背后的责任人,强调实时性和灵活性。

监管落地前的时间窗口

欧盟、美国和新加坡已将智能体身份管理列为优先事项。类似2019年FATF旅行规则的影响,KYA标准之争可能再次重塑行业格局。

最终,市场不会有单一赢家。以太坊可能在链上交易领域领先,Visa在支付绑定场景占优,Trulioo在受监管金融领域稳固地位,而Sumsub则适合高风险交易场景。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯