两倍做多海力士ETF:杠杆狂欢背后的硅基周期隐忧

这个月在韩国,如果你既不是SK海力士员工,又没有持有SK海力士股票,那你大概率是“苦命人”。一季报巨额利润一出,投行们不仅积极上修海力士今年的利润预期,还拔高了员工对年终奖的期待。根据每年提取营业利润10%作为奖金池的分配原则,今年人均大几百万人民币的年终分红似乎已成定局。

此后,凡是与海力士IP沾边的都获得了狂热追捧。海力士工服成为韩国相亲市场的优先通行证;总部所在地利川市的房产经纪人迎来了如梦似幻的季度;通勤班车路线上多个区域的房产量价齐升;中韩半导体ETF也被拉到30%的溢价率,动不动就临时停牌。甚至连香港股市也支棱了一把——截至2026年5月13日,香港交易所上市的南方东英SK海力士每日两倍杠杆ETF(07709.HK)资产规模逼近600亿港元,超越美股市场上长期霸榜的特斯拉两倍做多ETF,跃居全球单只股票杠杆衍生产品的规模首位。

不管一个投资品种有多小众,只要行情涨到这个份上,但凡上网冲个浪,即便只是看些科技数码博主的更新,都难免在评论区里时不时刷到热心网民的贴脸输出——“你为什么不买两倍做多海力士?”

要命的杠杆

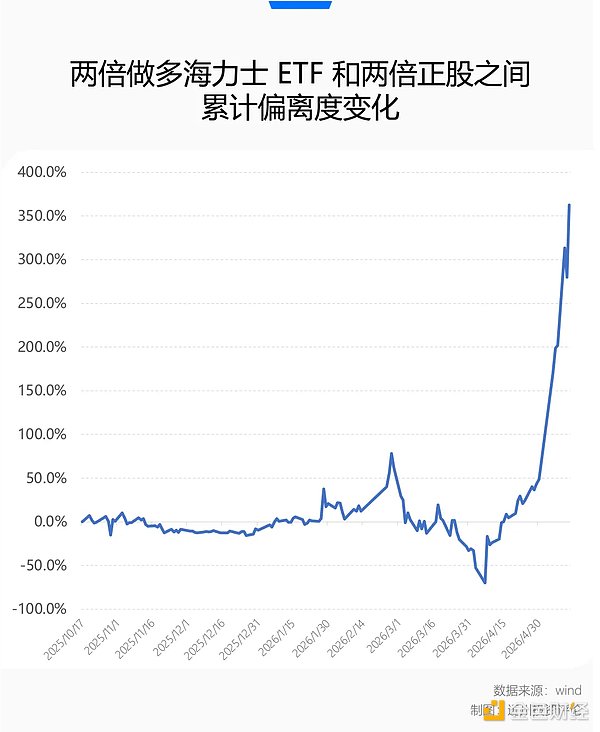

2025年10月16日,两倍做多海力士ETF刚刚在香港交易所上市时,发行规模不到50亿港元。如果以2026年5月13日收盘价计算,7个月的时间,这个杠杆ETF产品的净值上涨了1011.58%,规模飙升了13倍有余。相比之下,同一天在港股上市的云迹科技市值也不过是上市时的4倍不到。

然而,这种账面超额收益其实是暂时的。就在两个月前,霍尔木兹海峡陷入薛定谔的封锁,全球市场在突如其来的油气中断里陷入恐慌。白天还在交易“三战爆发,供应链断裂”的避险逻辑,晚上可能因为白宫发言人的暧昧表态迅速切换到“冲突降级、重回科技主线”的逼空狂欢。这种演变路径的模糊性和不确定性,在社交媒体的快速传播下被不断放大,传导到资本市场就是砸向科技股的剧烈抛单或疯狂抄底。

从2026年3月到4月的真实交易数据来看,这期间海力士股价在剧烈震荡中下行。对于每日重新调仓的两倍做多海力士ETF来说,单边下跌或许还能忍受,高波动的震荡下行才是真正的绞肉机。最煎熬的时候,比两倍正股还多跌了超过50%。

产品设计的每日重新调仓机制意味着,在单边上涨市中,昨天的盈利会自动变成今天的“本金”,在此基础上继续加两倍杠杆,带来更多超额正收益;反之,如果单边暴跌,由于每天的计算基数在缩水,实际亏损也会小于理论上的两倍。然而,一旦进入“涨跌交替”的震荡市,杠杆ETF会露出它狰狞的一面:反复经历“多空双杀”,导致实际净值回撤幅度远远超过正股跌幅的两倍,产生明显的负向波动损耗。

硅基周期股的命运

不得不承认的一点是,从上市时间点来看,两倍做多海力士ETF堪称叠满了“一命二运三风水”的加持。此前相当长时间里,存储并不是二级市场做多AI主线的绝对焦点。毕竟存储从90年代人类登上信息时代快车之后,常常是那个烈火烹油之后尸横遍野的地方,周期的恐怖远大于成长的梦幻。

存储芯片(尤其是传统的DRAM和NAND)是极度标准化的大宗商品,堪称硅基里的猪肉股。整个产业长期陷入一种残酷的周期循环:缺货涨价→巨头疯狂扩产→产能过剩→价格雪崩→亏损减产→再次缺货。

经历了2022年至2023年史上最惨烈的半导体寒冬后,活下来的存储三寡头——美光、三星、海力士默契削减资本开支,不再恶意扩产杀敌一千自损八百。然后AI叙事来了,重演缺货涨价,直接给大家装上了印钞机。

尤其是去年下半年开始,AI产业端的竞争焦点从“训练”转向“推理”,对基础设施的需求重心从“算力”转向“存力”,供给瓶颈从带宽转向容量,存储短缺成为热门交易叙事。海力士作为英伟达HBM的一供,赚取了极高的先发优势和市场份额。

那么,搭上AI快车就能摆脱周期引力了吗?重要的不是现在去下结论,而是去寻找变化会在哪里发生。海力士在HBM良率壁垒之下形成了一家独大的地位,2026年一季度毛利率达到了约79%的历史峰值,甚至超过了同时期英伟达的盈利能力。

人性告诉我们,极致的超额利润一定会引来蜂拥而上的产能扩张欲。因此,三星或美光的良率是否会在未来某个时间点取得突破,让HBM的稀缺性叙事打上折扣,是一个需要持续跟踪的变量。

尾声

买或者不买两倍做多海力士ETF,它都会成为我们未来回望这段历史的一个微妙注脚。在这个时代,多空很多时候说的是两件事,多的是AI产业信仰,空的是宏观地缘担忧。

真实世界的软肋,也不只有霍尔木兹海峡最窄处的那33公里而已。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯