Circle在稳定币竞争中加速布局,多领域发力挑战Tether霸主地位

前言

尽管美国总统唐纳德·特朗普的关税政策一度引发市场动荡,导致Circle的上市计划暂时搁置,但这家稳定币巨头正以惊人的速度推进其预期的IPO进程。

Circle通过支付网络建设、银行牌照申请以及与机构合作等多元化策略,逐步缩小与市场领头羊Tether的差距。数据显示,USDC发行方已将其与Tether的市场份额差距从50个百分点缩减至仅35个百分点。

本文将深入探讨以下关键问题:

- USDC如何实现快速增长并缩小与Tether的差距

- Circle的新支付网络如何颠覆传统跨境支付系统

- 为何Circle及其他加密公司争相申请银行牌照

- 传统银行如何应对稳定币市场的崛起

接下来,我们将分析稳定币竞争的重要性,并揭示Circle在这一领域的战略布局。

2万亿美元的稳定币竞赛

稳定币市场竞争愈发激烈。随着监管框架逐渐明朗化,传统金融巨头也开始准备入场,这可能打破目前由Tether和Circle主导的双寡头格局。

过去五个月,Tether和Circle两大稳定币的合计市场份额下降了4个百分点。

Fireblocks支付高级副总裁Ran Goldi在接受Coindesk采访时表示:“我们将看到银行发行稳定币,因为它们符合MiCA要求。到今年底,你可能会看到50多种新稳定币。”

渣打银行的一份报告显示,到2028年底,稳定币市场规模可能飙升至惊人的2万亿美元,几乎是目前2350亿美元总供应量的十倍。

数十家银行正在私下制定稳定币战略规划,预计大多数银行将在本季度末敲定方案。Goldi指出:“观察银行是选择自行开发,还是利用纽约梅隆银行等服务银行的平台,亦或是像Fireblocks这样的供应商,将非常有趣。”

面对传统金融机构的入场威胁,Circle正在多个领域加速行动,试图抓住巩固市场地位的关键窗口期。

稳定币竞赛升温:USDC的快速崛起

USDC的增长意图和行动力显而易见:截至4月19日,其市值攀升至超过600亿美元,较年初的440亿美元增长了170亿美元,增幅约40%。

相比之下,Tether的USDT同期市值仅增长8%。尽管Tether仍以近2.5倍于USDC的市值保持领先地位,但两者的增长差距正在迅速缩小。

数据显示,USDT的市场份额在过去五个月下降了近10个百分点至61.85%,而Circle则上升了约6个百分点。

两种稳定币之间的偏好差距正在扩大。受监管实体和DeFi协议更倾向于USDC,因为Circle的合规性和透明度更高。

这一优势在欧洲尤为明显。USDC获得了MiCA许可,能够覆盖27个欧盟国家、总计4.5亿人口的地区,而USDT尚未获得类似资质。

Coinbase首席执行官布莱恩·阿姆斯特朗最近表示,该交易所的目标是取代Tether的USDT,成为全球“第一美元稳定币”。

Kraken和Crypto.com等其他交易所也在欧洲市场下架了USDT。

打破传统银行轨道:Circle支付网络的崛起

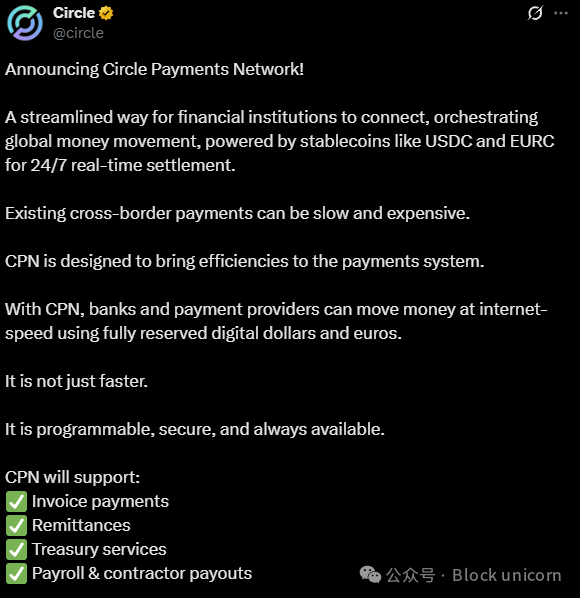

本周二,Circle推出了一款新产品,旨在降低跨境资金转移的成本和延迟。Circle支付网络(CPN)利用稳定币作为桥梁,目标是拆除全球金融体系中老旧的基础设施。

Circle在X上发文称:“我们不仅仅在打造稳定币,我们还在构建全球支付的现代化基础设施。”

国际银行结算通常速度缓慢、成本高昂,并且受限于传统系统,这些系统经常在夜间和周末关闭。Circle的替代方案承诺使用全额储备的数字美元(USDC)和欧元(EURC)实现全天候即时转账。

Circle已引入20多家设计合作伙伴,包括dLocal、WorldRemit、BVNK、Yellow Card和Coins.ph。

这些合作伙伴专注于新兴市场和高流量汇款通道,展示了Circle对传统银行业薄弱环节的关注。

一位知情人士透露:“Circle正在推出一个支付网络,最初目标是汇款,但最终目标是与Mastercard和Visa竞争。”

银行牌照的争夺战

在推出支付网络的同时,据《华尔街日报》报道,Circle正准备跨越监管难关,申请美国银行牌照或执照。

然而,Circle并非孤军奋战。特朗普家族稳定币USD1的托管机构BitGo,以及Coinbase和Paxos,也在采取相同举措。时机恰逢美国稳定币法规的不断演变,这些法规可能很快要求稳定币发行者获得牌照。

为何现在追求银行牌照?

银行牌照将允许Circle像传统银行一样运营,可能包括接受存款和发放贷款。

但这也伴随着高昂的成本。据报道,加密公司Anchorage Digital在获得联邦牌照后花费了数百万美元以符合监管要求。

然而,潜在回报丰厚——即获得美联储主账户权限,这是Custodia等加密原生银行多年来未能实现的“圣杯”。这种权限将为Circle提供接近美国货币供应的渠道。

我们的观点

Circle的多管齐下战略表明,其不仅在为IPO做准备,更是在尝试弥合传统金融与加密领域之间的鸿沟,这是其他稳定币发行方尚未成功跨越的。

Circle的机构级支付网络、银行牌照雄心以及USDC的受监管地位,共同构筑了抵御Tether和即将进入的传统金融竞争者的护城河。它在多元化领域奠定坚实基础,从而构建与竞争对手的显著差异化。

值得注意的是Circle对新兴市场和汇款通道的关注。当竞争对手在成熟的西方市场争夺主导地位时,Circle悄然扩展至金融包容性仍不足的地区。

其合作伙伴名单——dLocal(南美)、WorldRemit(非洲和亚洲汇款)、Yellow Card(非洲)、Coins.ph(菲律宾)——宛如下一代汇款市场的路线图。

相对于Tether,MiCA的牌照优势或许是Circle最被低估的资产。通过监管合规接触4.5亿欧洲用户,无疑是一个赢家通吃的局面。

Circle的战略表明,他们理解稳定币战争的胜利不仅取决于市场份额,还依赖于基础设施、监管定位和机构整合。

Circle深知短期内难以超越Tether的市值,因此它正在构建一个完全不同的领域,而Tether尽管规模庞大,却无法与之竞争。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯